Wohnbauförderung im Burgenland umschulden

Ihre Landesförderung ist heute oft teurer als ein frischer Kredit. Wer rechtzeitig umschuldet, senkt die Rate, fasst Kredite zusammen und gewinnt Freiheit zurück. So gehen Sie es an.

Wie läuft eine Umschuldung ab?

Eine Umschuldung wirkt komplizierter, als sie ist. Im Kern sind es drei Schritte: Summe ermitteln, Angebote vergleichen, Förderung ablösen.

Sie zahlen die offene Wohnbauförderung mit einem neuen, günstigeren Kredit zurück. Den Rest, also Bankgespräche und Abwicklung mit dem Land, kann ein Experte für Sie übernehmen.

Umschuldungssumme feststellen

Zuerst ermitteln Sie die benötigte Umschuldungssumme. Sie ergibt sich aus der noch offenen Wohnbauförderung plus den anfallenden Umschuldungskosten. Planen Sie einen Umbau, können Sie den Betrag gleich aufstocken.

Den offenen Stand lesen Sie aus den Kontoauszügen der Förderung ab. Liegen keine vor, fragen Sie bei der zuständigen Stelle nach.

Rechnen Sie zusätzlich mit Nebenkosten wie Bearbeitungsgebühren. Die Summe kann sich dadurch um rund 3 bis 8 % der offenen Förderung erhöhen.

Angebote einholen

Steht die Summe, suchen Sie nach passenden Umschuldungsangeboten. Nutzen Sie dafür unseren kostenlosen und unverbindlichen Service.

Über das Online-Formular fordern Sie Ihren Kreditvergleich an. Ein Experte erstellt mit Ihnen ein Umschuldungskonzept, holt Angebote bei mehreren Banken ein und vergleicht sie mit Ihnen.

Wohnbauförderung ablösen

Passendes Angebot gefunden? Dann starten Sie mit der Rückzahlung der Förderung. Den genauen Ablauf stimmen Sie mit der Wohnbauförderungsabteilung des Burgenlandes ab.

Schließen Sie über einen unserer Experten ab, übernimmt dieser die weitere Abwicklung gerne für Sie.

Jetzt Kreditvergleich online anfordern

Für das bestmögliche Angebot lohnt sich ein professioneller Kreditvergleich. Kostenlos, unverbindlich, ohne Registrierung.

Vorteile einer Umschuldung

Die Wohnbauförderung war beim Kauf ein guter Baustein. Heute ist sie oft teurer und unflexibler als ein frischer Kredit. Eine Umschuldung bringt Ihnen gleich drei Hebel.

Bessere Konditionen

Die Förderung ist nicht immer die günstigste Lösung. Ändern sich Zinsmarkt oder Ihre Rückzahlungsmöglichkeiten, kann ein neuer Kredit deutlich günstiger sein.

Nicht selten lassen sich so mehrere 1.000 Euro an Gesamtbelastung sparen.

Kredite zusammenlegen

Laufen mehrere Kredite parallel (etwa Immobilien- und Konsumkredit), können Sie diese mitumschulden und mit der Förderung zu einem Gesamtkredit bündeln.

Das spart Verwaltungsaufwand und meist auch Kosten.

Mehr Flexibilität

Förderung und Landgeld sind an Auflagen gebunden: Hauptwohnsitzpflicht, Mietpreisgrenzen, eingeschränkter Verkauf. Mit der Umschuldung fallen diese Bindungen weg.

Sie entscheiden danach frei über Ihre Immobilie.

Ein Kredit statt vieler Raten

Wer mehrere Finanzierungen jongliert, verliert leicht den Überblick und zahlt oft zu viel. Die Umschuldung legt offene Förderung und bestehende Kredite zu einer Rate zusammen.

Ein Zinssatz, ein Zahltag, ein Ansprechpartner. Das senkt nicht nur die Kosten, sondern auch den Aufwand spürbar.

Worauf Sie im Burgenland achten sollten

Zwei Punkte entscheiden, ob sich die Umschuldung wirklich rechnet: der richtige Zeitpunkt und die Nebenkosten. Prüfen Sie beides, bevor Sie wechseln.

Zeitpunkt & Fristen prüfen

Bearbeitungsgebühr bis 3 %

Pfandrecht im Grundbuch

Vorfälligkeit beim Altkredit

Der richtige Zeitpunkt

Achten Sie darauf, wann Ihre Wohnbauförderung im Burgenland umgeschuldet werden darf. Klären Sie vorab, ob bestimmte Fristen einzuhalten sind. Ein zu früher Ausstieg kann teurer werden als ein paar Monate Geduld.

Nebenkosten des Umschuldungskredits

Diese Posten sollten Sie einkalkulieren:

- Bearbeitungsgebühr: bis zu 3 % der Umschuldungssumme für die Bank.

- Bei hypothekarischer Besicherung: 1,2 % des Pfandrechts für die Eintragung im Grundbuch, dazu je nach Leistung 1 bis 3 % Notarkosten für die Grundbuchänderung.

- Bei Bündelung mit einem Altkredit: optional rund 1 % der offenen Altsumme als Vorfälligkeitsentschädigung.

Wohnbauförderung im Burgenland

Die offiziellen Stellen des Landes liefern Ihnen die verbindlichen Details zu Förderhöhe, Bedingungen und Rückzahlung. Diese Quellen sollten Sie kennen:

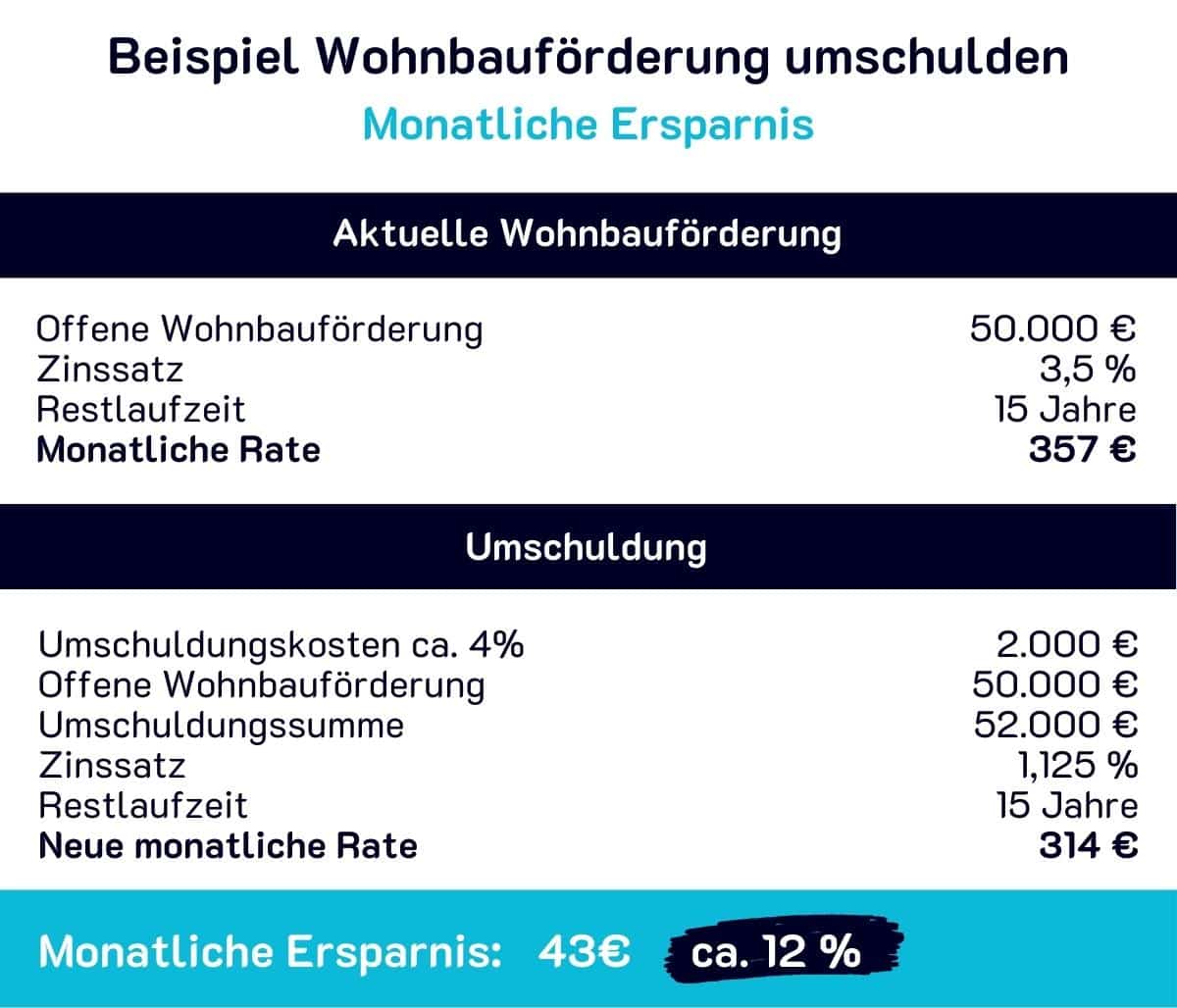

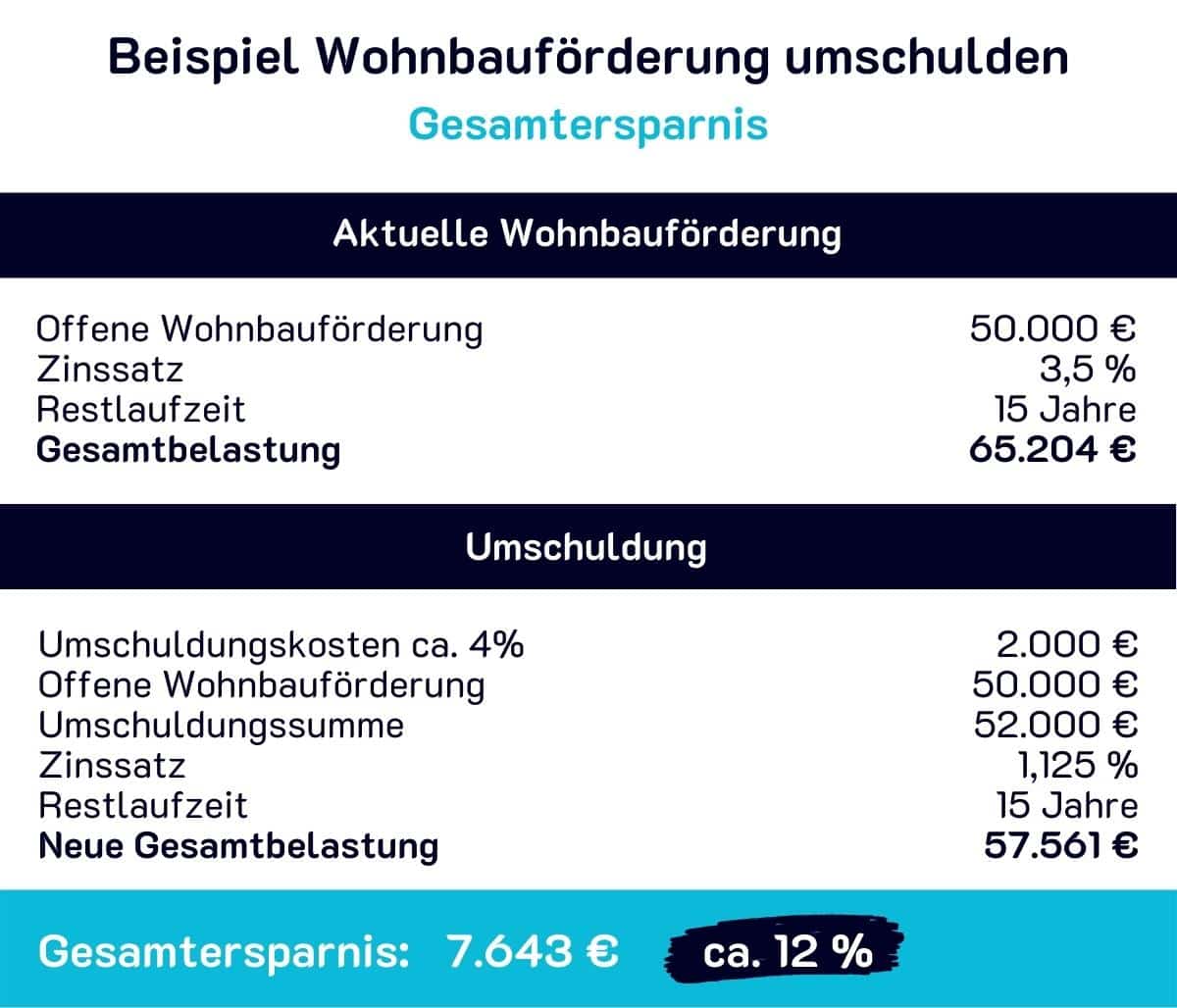

Rechenbeispiel: Wohnbauförderung umschulden

Dieses Beispiel zeigt, wie eine Umschuldung die Gesamtkosten senkt und die monatliche Rate verringert.

Nutzen Sie die aktuellen Zinsangebote, um Kosten zu sparen und den offenen Finanzierungsbeitrag an Ihre heutige Lebenssituation anzupassen.

Hinweis: Es handelt sich um ein vereinfachtes und fiktives Rechenbeispiel, das nur zur Orientierung dient.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Häufige Fragen zur Umschuldung im Burgenland

Kann ich meine Wohnbauförderung im Burgenland jederzeit umschulden?

Grundsätzlich ja, oft sind aber Fristen oder Bedingungen des Landes zu beachten. Klären Sie den Zeitpunkt vorab mit der Wohnbauförderungsabteilung, damit der Wechsel nicht teurer wird als nötig.

Mit welchen Nebenkosten muss ich rechnen?

Kalkulieren Sie rund 3 bis 8 % der offenen Förderung ein: Bearbeitungsgebühr (bis 3 %), bei hypothekarischer Besicherung 1,2 % Pfandrecht plus 1 bis 3 % Notarkosten und bei Bündelung mit einem Altkredit etwa 1 % Vorfälligkeitsentschädigung.

Verliere ich durch die Umschuldung Vorteile der Förderung?

Mit der Ablöse entfallen die Auflagen der Förderung wie Hauptwohnsitzpflicht oder Mietpreisgrenzen. Das bedeutet mehr Freiheit. Ob sich der Wechsel finanziell lohnt, zeigt der Vergleich der Gesamtkosten.

Verschenken Sie kein Geld

Schulden Sie Ihre Wohnbauförderung zu besseren Konditionen um und holen Sie sich Ihren unverbindlichen Angebotsvergleich.

Kreditangebote anfordern