Zweite Immobilie finanzieren

Noch ein laufender Kredit, schon die nächste Immobilie im Blick? Das geht. Wir zeigen Ihnen, welche Voraussetzungen zählen und welche Wege offenstehen.

Voraussetzungen für eine zweite Finanzierung

Sie kaufen eine zusätzliche Immobilie, während der Kredit für die erste noch läuft? Dann zählt vor allem eines: Risiko runter für die Bank.

Das gelingt mit einer soliden Bonität und, wo nötig, zusätzlichen Sicherheiten. Eigenkapital, eine bestehende Immobilie oder andere Vermögenswerte: Alles, was die Bank im Ernstfall absichert, stärkt Ihre Position.

Und der zweite Hebel ist Ihre Haushaltsrechnung. Sie muss zeigen, dass Sie die zusätzliche Kreditrate auch wirklich stemmen.

Drei Punkte, die über die Zusage entscheiden

Eine zweite Finanzierung steht und fällt mit Ihrem Gesamtbild. Diese drei Faktoren prüft die Bank zuerst.

Ausgezeichnete Bonität

Ihre Bonität ist Ihre Kreditwürdigkeit, also die Fähigkeit, einen Kredit künftig zurückzuzahlen. Die Bank liest sie aus Nettoeinkommen, bestehenden Kreditschulden und Ihrem Vermögen.

Beim zweiten Immobilienkredit zählt vor allem die Haushaltsrechnung: Trotz laufender Schuld muss ein klarer Überschuss bleiben.

Ausreichend Sicherheiten

Ob und wie viel Sicherheit nötig ist, hängt von Bonität und Kreditsumme ab. Beliebteste Form bei Immobilienkrediten ist die hypothekarische Besicherung: Die Bank wird mit einem Pfandbetrag ins Grundbuch eingetragen.

Bei der zweiten Immobilie kann sich die Bank auch im Grundbuch der ersten Immobilie eintragen lassen.

Mindesteinnahmen

Als Richtwert soll die monatliche Kreditrate bei einem Wohnkredit höchstens 40 % der Nettogesamteinnahmen ausmachen.

Bei 2.500 € Einnahmen im Monat liegt die Rate damit bei maximal 1.000 €. Mehr zu den Vorgaben für Wohnkredite lesen Sie im eigenen Beitrag.

Geht sich die zweite Rate aus?

Sie müssen zwei Kreditraten gleichzeitig tragen können. Entscheidend ist der Überschuss aus Ihrer Haushaltsrechnung. Wollen Sie vermieten, rechnen Sie die potenziellen Mieteinnahmen mit ein.

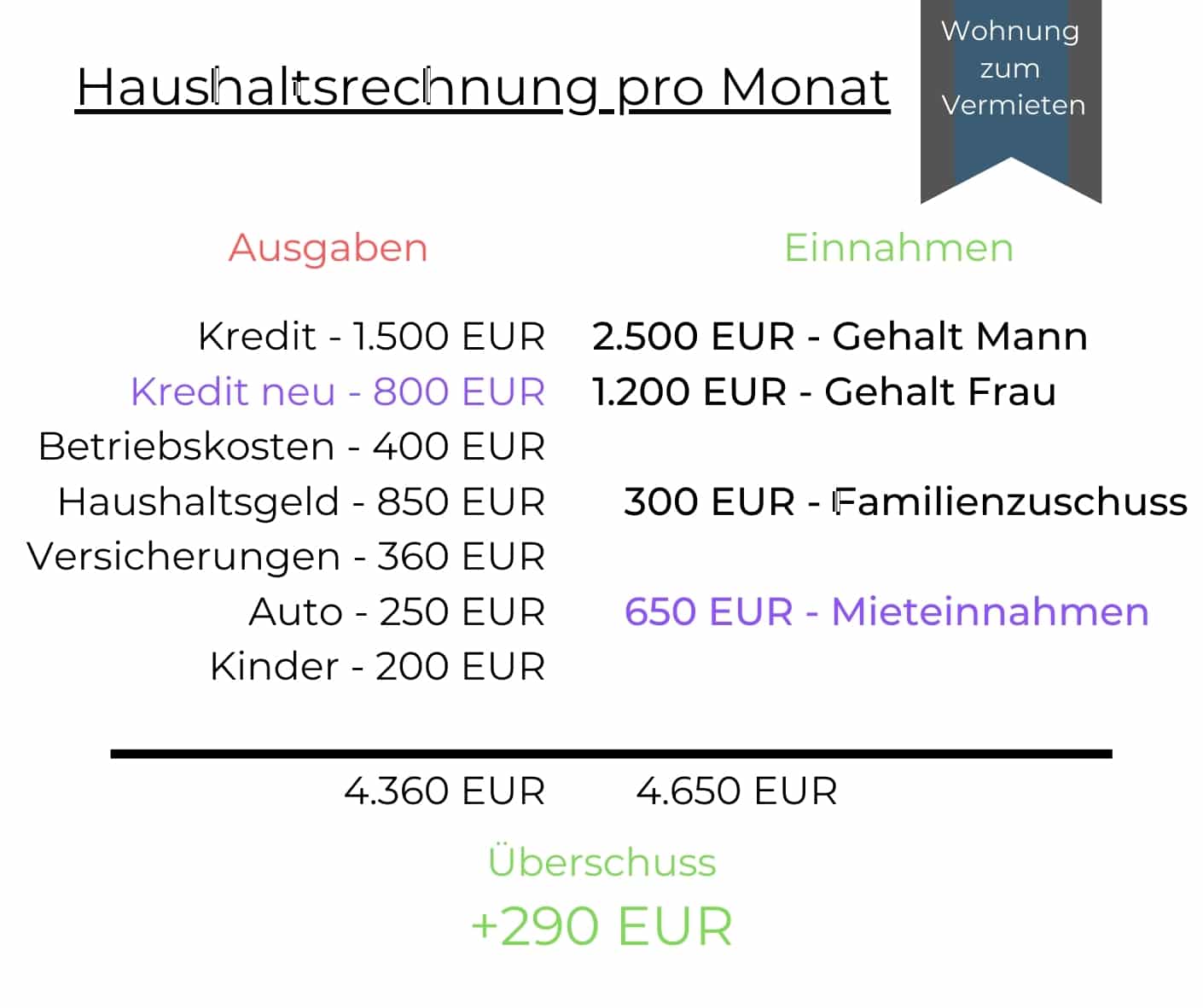

1. Beispiel: Überschuss mit Vermietung

Sie kommen monatlich für zwei Kredite auf. Aus der Vermietung einer der Immobilien fließen 650 € Mieteinnahmen.

Unterm Strich bleibt ein Überschuss von rund 290 €. Die zweite Finanzierung lässt sich darstellen.

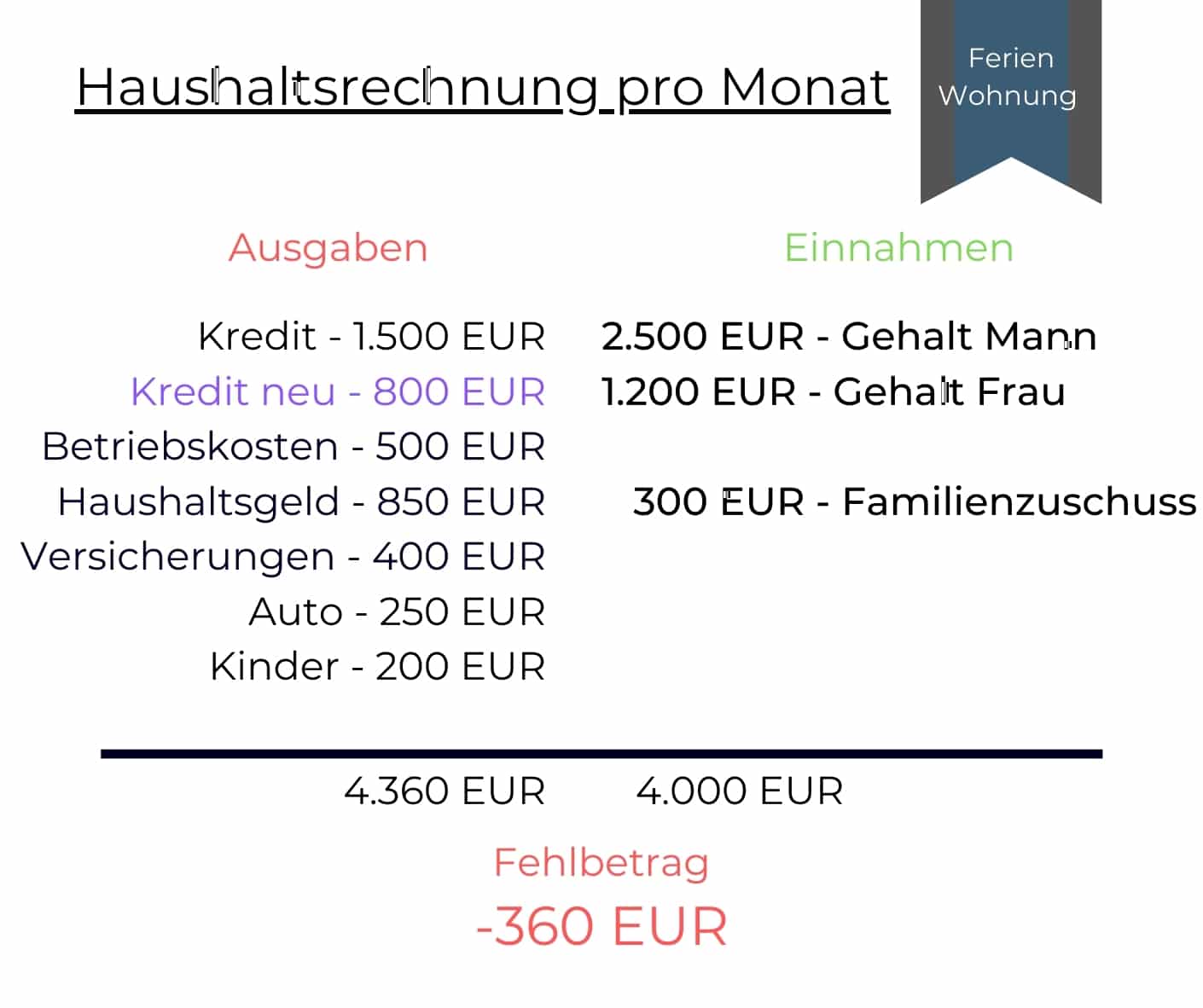

2. Beispiel: Fehlbetrag bei Ferienimmobilie

Hier reichen die Einnahmen nicht aus, um einen weiteren Kredit zu tilgen. Aus Einnahmen und Ausgaben ergibt sich ein Fehlbetrag von 360 €.

Welche Sicherheiten die Bank akzeptiert

Kreditsicherheiten sind die finanzielle Absicherung der Bank, falls Sie Ihren Kredit nicht mehr bedienen können. Kommen Sie Ihren Zahlungen nicht nach, greift die Bank auf das Vereinbarte zurück.

Bei Immobilienkrediten ist die hypothekarische Besicherung der finanzierten Immobilie die beliebteste Form. Die Bank wird mit einem Pfandbetrag ins Grundbuch eingetragen. Können Sie nicht mehr zahlen, darf sie die Immobilie versteigern und den Kredit bis zum Pfandbetrag begleichen.

Weitere Kreditsicherheiten können sein:

- Versicherungen für spezifische Risiken (Arbeitslosigkeit, Berufsunfähigkeit)

- Kreditrestschuldversicherung (meist bei niedrigen Kreditbeträgen)

- Gehalts- oder Lohnverpfändung

- Bürgschaften

Der passende Kredit für Ihre zweite Immobilie

Fordern Sie jetzt Ihren Kreditvergleich online an. Kostenlos, unverbindlich und ohne Registrierung.

Möglichkeiten einer zweiten Finanzierung

Für die Finanzierung einer zweiten Immobilie haben Sie grundsätzlich drei Wege. Jeder hat seine Vorteile, Nachteile und Besonderheiten.

Zweiter Immobilienkredit

Sie nehmen einen weiteren Immobilienkredit auf, unabhängig vom laufenden Kredit.

Dafür: neue Kreditform (Fixzins, variabel) wählbar, aktuelle Konditionen nutzbar, getrennte Finanzierung beider Immobilien.

Dagegen: doppelte Kreditkosten (z. B. Kontoführung), mehr Aufwand durch zwei Kredite in der Verwaltung.

Kreditaufstockung

Sie stocken Ihren bestehenden Immobilienkredit auf. Achtung: Die bestehende Immobilie wird neu bewertet. Ist der Wert gesunken, kann das negative Folgen haben.

Dafür: mehr Übersicht durch nur einen Kredit, bestehende Konditionen weiternutzen.

Dagegen: nur in Abstimmung mit der Bank möglich, keine Trennung der Finanzierungen.

Neuer Kredit für beide

Sie schulden um und schließen einen neuen Kredit für beide Immobilien ab. Auch hier wird die bestehende Immobilie neu bewertet, ein gesunkener Wert kann die Konditionen verschlechtern.

Dafür: aktuelle Konditionen nutzen, neue Kreditform wählbar.

Dagegen: Bindungsfristen beachten, Neubewertung nötig, keine Trennung der Finanzierungen.

Zweite Immobilie über eine neue Bank finanzieren?

Eine Frage, die sich viele in dieser Situation stellen: Bleibe ich bei meiner Bank oder wechsle ich?

Unsere Antwort ist klar: Entscheiden Sie sich für die Bank mit dem besten Angebot. Dafür holen Sie bei mehreren Banken Angebote ein und vergleichen am Ende sauber.

Genau hier setzt unser Portal an. Unsere Experten fordern für Sie Angebote bei bis zu 50 Banken in Österreich an und vergleichen sie gemeinsam mit Ihnen. So treffen Sie die richtige Entscheidung für Ihre zweite Finanzierung.

Die Immobiliennutzung

Eine zweite Immobilie lässt sich vielseitig nutzen. Ob Ferienimmobilie in Österreich, im Ausland oder Anlegerwohnung: Die Finanzierung ist in allen Fällen grundsätzlich möglich.

Ferienimmobilie

Die Finanzierung einer Ferienimmobilie in Österreich unterscheidet sich kaum von der eines Eigenheims. Meist dient die Ferienimmobilie selbst als Sicherheit über die hypothekarische Besicherung im Grundbuch.

Auslandsimmobilie

Sie träumen vom Eigenheim im Ausland? Kein Problem. Wichtig ist nur, ob Sie die Immobilie über eine Bank in Österreich oder im Ausland finanzieren. Welche Variante besser passt, hängt von mehreren Aspekten ab.

Anlegerwohnung

Mit einer Anlegerwohnung, die der Weitervermietung dient, schaffen sich viele Österreicher ein attraktives Zusatzeinkommen. Auch die steuerlichen Begünstigungen sind reizvoll. Die Finanzierung ist auch für Sie möglich.

Häufige Fragen

Welche Voraussetzungen brauche ich, um eine zweite Immobilie zu finanzieren, wenn der erste Kredit noch läuft?

Entscheidend sind eine solide Bonität, ausreichende Sicherheiten und eine tragfähige Haushaltsrechnung. Die Bank prüft Ihr Nettoeinkommen, bestehende Kreditschulden und Ihr Vermögen. Trotz laufender Schuld muss ein klarer Überschuss bleiben, damit Sie beide Kreditraten gleichzeitig tragen können.

Wie hoch darf die Kreditrate bei einer zweiten Immobilie maximal sein?

Als Richtwert soll die monatliche Kreditrate bei einem Wohnkredit höchstens 40 Prozent der Nettogesamteinnahmen ausmachen. Bei 2.500 Euro Einnahmen im Monat liegt die Rate damit bei maximal 1.000 Euro.

Gilt die KIM-V mit ihren Eckwerten in Oesterreich noch?

Die KIM-V der FMA ist seit 30.06.2025 ausgelaufen. Die bekannten Eckwerte, also rund 20 Prozent Eigenkapital, höchstens 40 Prozent der Haushaltseinnahmen für die Rate und maximal 35 Jahre Laufzeit, gelten weiterhin als Richtwert der Banken, jedoch nicht mehr als Gesetz.

Welche Sicherheiten akzeptiert die Bank bei einer zweiten Immobilie?

Beliebteste Form ist die hypothekarische Besicherung, bei der die Bank mit einem Pfandbetrag ins Grundbuch eingetragen wird. Bei der zweiten Immobilie kann sich die Bank auch im Grundbuch der ersten Immobilie eintragen lassen. Weitere Sicherheiten sind etwa Versicherungen, Kreditrestschuldversicherung, Gehalts- oder Lohnverpfändung sowie Bürgschaften.

Helfen Mieteinnahmen, eine zweite Finanzierung darstellbar zu machen?

Ja, wollen Sie vermieten, rechnen Sie die potenziellen Mieteinnahmen in die Haushaltsrechnung ein. Im Beispiel bleibt mit 650 Euro Mieteinnahmen ein Überschuss von rund 290 Euro. Bei einer Ferienimmobilie kann eine Vermietung in ungenutzten Zeiten an Dritte die Finanzierung für die Bank oft erst darstellbar machen.

Erfüllen Sie sich den Traum einer zweiten Immobilie

Passende Finanzierung finden und online Ihr unverbindliches Finanzierungsangebot anfordern.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Finanzlexikon

Schwierige Begriffe, kurz erklärt Wer eine Immobilie finanziert, stolpert ständig über Fachbegriffe. Annuität, Bonität, Effektivzins: Klingt…

Wie Sie am besten Kredite vergleichen

Auf einen Blick Factbox zum Thema Kreditvergleich Das Wichtigste vorab. Ein guter Vergleich folgt klaren Regeln.…

Immobilienfinanzierungen im Vergleich

Verschiedene Formen oder doch dasselbe? Immobilienfinanzierung, Baufinanzierung, Hypothekardarlehen, Hypothekarkredit. Klingt nach vier verschiedenen Produkten. In der…

Mehr zum Thema Immobilienfinanzierung & Ablauf → · Alle Ratgeber-Artikel →