Wie viel Eigenkapital braucht ein Kredit wirklich?

Vor jeder Finanzierung steht die gleiche Frage: Wie viel Eigenmittel muss ich mitbringen? Hier bekommen Sie die klare Antwort, plus den Weg zur Finanzierung auch mit wenig Eigenkapital.

Höhe der Eigenmittel

Als Eigenmittel oder Eigenkapital gelten alle eigenen Ersparnisse, die Sie in eine Finanzierung einbringen. Sie sind der Teil des Kaufs, den Sie selbst stemmen, nicht die Bank.

Wie viel davon nötig ist, gibt die Bank vor. Als Richtwert gelten rund 20 % der Finanzierungssumme. Das ist die Marke, an der sich die meisten Institute orientieren.

Es gibt Ausnahmen. Bei einer Zwischenfinanzierung kann auch eine geringere Quote zur Zusage führen. Umgekehrt gilt: Wer eine schwache Bonität mitbringt, muss oft mehr als die üblichen 20 % aufbringen, um die Bank zu überzeugen.

Wie hoch ist meine Eigenmittelquote?

Ihre Eigenmittelquote ergibt sich aus zwei Werten: Ihren Eigenmitteln und Ihrer Finanzierungssumme. Beide bestimmen Sie in drei einfachen Schritten.

Eigenmittel ermitteln

Zählen Sie alle Ersparnisse zusammen, die Sie einsetzen möchten. Das Ergebnis ist Ihr verfügbares Eigenkapital.

Finanzierungssumme ermitteln

Kaufpreis plus alle Nebenkosten ergeben den Betrag, den Sie tatsächlich finanzieren müssen.

Quote berechnen

Eigenmittel geteilt durch Finanzierungssumme mal 100. Das Ergebnis ist Ihre Eigenmittelquote in Prozent.

Eigenmittel berechnen

Ihre Eigenmittel sind die Summe all Ihrer einsetzbaren Ersparnisse. Vieles zählt dazu, was Sie vielleicht gar nicht auf dem Schirm haben.

Sie müssen nicht alles davon einbringen. Entscheidend ist nur, dass Sie die von der Bank geforderte Quote erreichen.

Was Sie alles einbringen können

Bargeld

Ersparnisse auf den Konten

Bausparguthaben

Lebensversicherungen

Aktien

Wertpapiere

Investmentfonds

Private Darlehen

Immobilien

Bezahlte Baugrundstücke

Finanzierungssumme berechnen

Ihre Finanzierungssumme ist mehr als nur der Kaufpreis. Dazu kommen Kaufnebenkosten, Finanzierungsnebenkosten, mögliche Sanierungskosten und die Möblierung.

Als Faustregel rechnen Sie 10 % für die Kaufnebenkosten und 5 % für die Finanzierungskosten auf den Kaufpreis hinzu.

Ihre Finanzierungssumme setzt sich zusammen aus: Kaufpreis, Kaufnebenkosten, Finanzierungskosten, Sanierungs-, Renovierungs- und Umbauarbeiten, Möblierung sowie weiteren anfallenden Immobilienkosten.

Diese Nebenkosten fallen an

Bearbeitung & Konto

Kontoführungsgebühren sowie rund 3 % Bearbeitungsgebühren für die Finanzierung selbst.

Grunderwerbsteuer

Meist 3,5 % des Kaufpreises gehen an den Staat als Grunderwerbsteuer.

Grundbucheintragung

1,1 % des Kaufpreises für die Eintragung des neuen Eigentümers.

Pfandrechtseintragung

1,2 % des Pfandbetrages für die Eintragung der Bank.

Notar & Rechtsanwalt

Rechnen Sie mit etwa 1 bis 3 % für Notar- oder Rechtsanwaltskosten.

Maklergebühren

Rund 3 % Maklergebühren, zuzüglich 20 % Umsatzsteuer.

Eigenmittelquote berechnen

Sobald Eigenmittel und Finanzierungssumme feststehen, ist die Quote schnell berechnet. Ein Wert, eine Formel, ein klares Ergebnis.

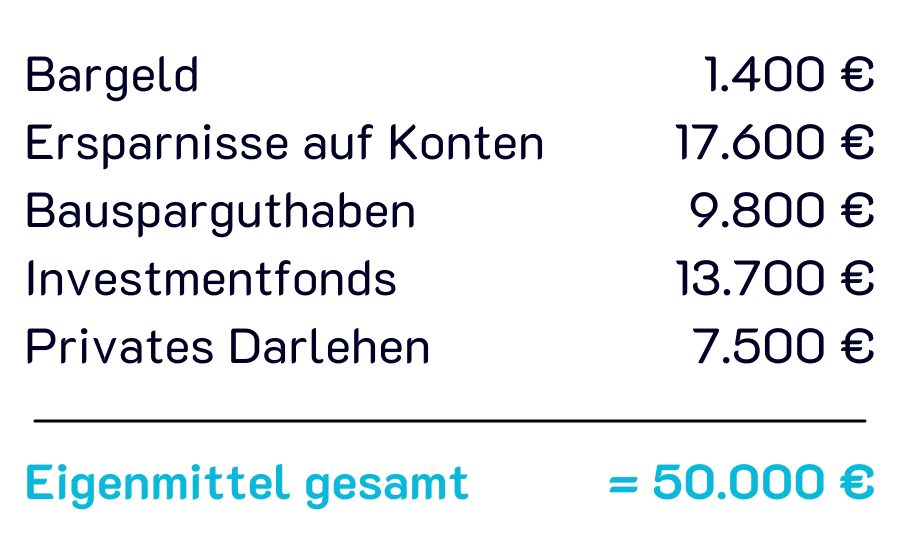

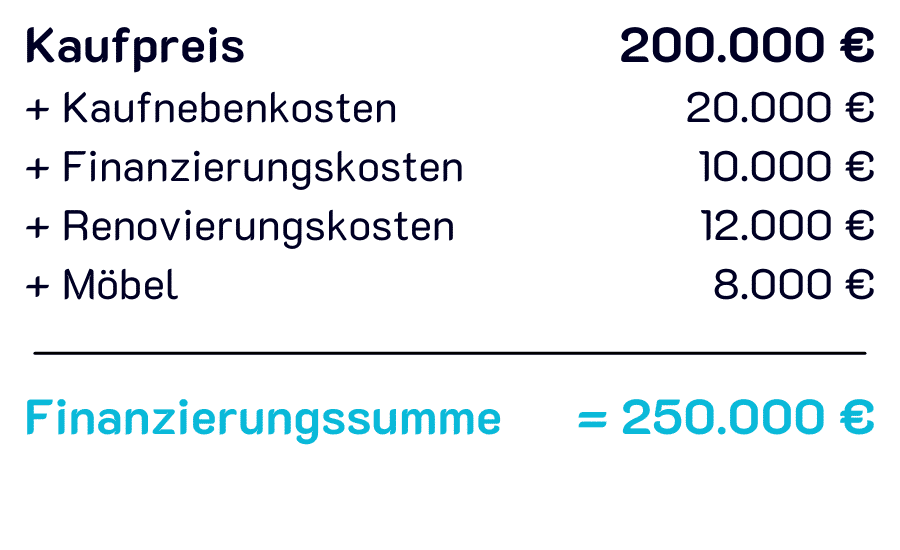

Ein Beispiel zum Mitrechnen

Sie haben 50.000 € Eigenmittel und eine Finanzierungssumme von 250.000 €.

50.000 € / 250.000 € = 0,2 × 100 = 20 %

Daraus ergibt sich eine Eigenmittelquote von 20 %. Bei guter Bonität würde diese Quote bei den meisten Banken für eine Kreditzusage ausreichen.

Finanzierungen zu Top-Konditionen

Jetzt Angebote anfordern. Kostenlos, unverbindlich und ohne Registrierung, mit Konditionen, die sich vergleichen lassen.

Welche Bank finanziert mit wenig Eigenkapital?

Jede Bank entscheidet selbst, ob sie trotz geringer Eigenmittel finanziert. Den Ausschlag gibt fast immer Ihre Bonität. Ist sie sehr gut, drückt die Bank bei den Eigenmitteln eher ein Auge zu.

Wie Sie eine Immobilie mit schmalen Eigenmitteln finanzieren, lesen Sie ausführlich in diesem Ratgeberbeitrag.

Diese Faktoren entscheiden mit

Person des Kreditnehmers

Wer nimmt den Kredit auf? Beruf, Familienstand und persönliche Situation fließen in die Bewertung ein.

Wert der Immobilie

Wie hoch ist der Wert von Haus oder Wohnung? Er ist eine zentrale Sicherheit für die Bank.

Höhe der Darlehenssumme

Wie viel Geld benötigen Sie? Je höher die gewünschte Summe, desto genauer prüft die Bank.

Eigennutzung oder Anlage

Ziehen Sie selbst ein oder ist es eine Kapitalanlage? Das verändert die Risikobewertung.

Bürgschaft

Gibt es einen Bürgen, der als zusätzliche Sicherheit einspringen kann?

Bestehende Sicherheiten

Weitere Sicherheiten, etwa vorhandene Immobilien, stärken Ihre Position spürbar.

Immobilie finanzieren mit oder ohne Eigenmittel

Beide Varianten sind möglich. Aber sie unterscheiden sich deutlich, vor allem bei Voraussetzungen, Zinsen und der monatlichen Belastung.

Kredit ohne Eigenmittel

- Schwieriger zu bekommen: Ohne jegliche Ersparnisse ist eine Zusage deutlich schwerer zu erreichen.

- Höhere Zinsen und Raten: Weniger Eigenmittel heißt meist teurere Zinsen. Rechnen Sie mit höheren Zins- und Tilgungsbeträgen.

- Zauberwort Bonität: Oberste Voraussetzung ist eine einwandfreie Kreditwürdigkeit. Nur dann sieht die Bank das Ausfallrisiko trotz fehlender Eigenmittel als gering.

- Hoher Beleihungswert hilft: Liegt der Beleihungswert der Immobilie deutlich über dem Kaufpreis, kann die Bank auch hier ein Auge zudrücken.

Kredit mit Eigenmitteln

- Geringere Kreditrate: Mit Eigenmitteln sinkt die monatliche Rate und damit Ihre laufende Belastung.

- Bessere Konditionen: Wer genügend Eigenkapital einbringt, bekommt von den Banken meist auch günstigere Konditionen.

- Einfachere Zusage: Mit ausreichenden Eigenmitteln ist der Kredit insgesamt leichter zu bekommen.

Häufige Fragen

Wie viel Eigenkapital brauche ich für einen Immobilienkredit?

Als Richtwert gelten rund 20 Prozent der Finanzierungssumme, an dem sich die meisten Banken orientieren. Es ist aber keine starre Grenze: Bei guter Bonität und ausreichenden Sicherheiten kann die Bank davon abrücken, bei schwacher Bonität wird oft mehr verlangt.

Wie berechne ich meine Eigenmittelquote?

Teilen Sie Ihre Eigenmittel durch die Finanzierungssumme und multiplizieren Sie das Ergebnis mit 100. Bei 50.000 Euro Eigenmitteln und 250.000 Euro Finanzierungssumme ergibt das eine Eigenmittelquote von 20 Prozent.

Was zählt alles als Eigenmittel?

Dazu gehören Bargeld und Ersparnisse auf Konten, Bausparguthaben, Lebensversicherungen, Aktien, Wertpapiere und Investmentfonds, private Darlehen, Immobilien sowie bezahlte Baugrundstücke. Sie müssen nicht alles einbringen, sondern nur die von der Bank geforderte Quote erreichen.

Welche Nebenkosten gehören zur Finanzierungssumme?

Zur Finanzierungssumme zählen neben dem Kaufpreis die Kaufnebenkosten, Finanzierungskosten, Sanierungs- und Umbauarbeiten, Möblierung sowie weitere Immobilienkosten. Als Faustregel rechnen Sie etwa 10 Prozent für Kaufnebenkosten und 5 Prozent für Finanzierungskosten auf den Kaufpreis hinzu.

Welche Gebühren fallen beim Immobilienkauf in Österreich an?

Üblich sind meist 3,5 Prozent Grunderwerbsteuer vom Kaufpreis, 1,1 Prozent für die Grundbucheintragung sowie 1,2 Prozent des Pfandbetrags für die Pfandrechtseintragung, rund 3 Prozent Bearbeitungsgebühr für die Finanzierung, etwa 1 bis 3 Prozent für Notar oder Rechtsanwalt sowie rund 3 Prozent Maklergebühr zuzüglich 20 Prozent Umsatzsteuer.

Kredite und Finanzierungen

Jetzt Angebote anfordern und Konditionen vergleichen, ganz ohne Registrierung und unverbindlich.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Wie viel Kredit kann ich mir leisten?

Wovon hängt die maximale Kredithöhe ab? Wie viel Kredit eine Bank Ihnen für eine Immobilie gibt,…

Eigenleistung als Eigenkapital

Auf einen Blick Factbox: Eigenleistung als Eigenkapital Das Wichtigste vorab, kurz und klar. So funktioniert die…

Grundstück als Eigenkapital

Was ist Eigenkapital? Als Eigenkapital oder Eigenmittel gilt alles, was Sie aus eigener Kraft in Ihr…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →