Eigenkapital bei Krediten

Ausreichendes Eigenkapital ist eine der wichtigsten Voraussetzungen für einen Kredit. Was zum Eigenkapital zählt und wie viel Sie benötigen, erfahren Sie in diesem Beitrag.

Das gehört zum Eigenkapital

Mit den Begriffen Eigenmittel oder Eigenkapital ist genau dasselbe gemeint.

Grundsätzlich zählt zu Ihrem Eigenkapital alles, was Sie an Vermögen bzw. Ersparnisse in eine Finanzierung einbringen. Wie viel und was Sie als Eigenkapital für Ihren Kredit nutzen möchten, bleibt Ihnen überlassen.

Wichtig ist nur, dass Sie die von der Bank geforderte Eigenmittelquote einhalten. Die Eigenmittelquote gibt an, wie viel Prozent der Finanzierungssumme über das Eigenkapital gedeckt werden. Von der Bank wird Ihnen vorgegeben, wie hoch diese Quote mindestens sein muss. Meist liegt die geforderte Eigenmittelquote bei mindestens 20 % der Finanzierungssumme.

Ersparnisse und Bargeld

Guthaben auf Ihren Konten sowie verfügbares Bargeld.

Bausparguthaben

Angesparte Bausparverträge, die Sie einbringen können.

Lebensversicherungen

Bestehende Lebensversicherungen mit auszahlbarem Wert.

Private Darlehen

Zum Beispiel von der Familie aufgenommene Darlehen.

Wertpapiere

Aktien, Wertpapiere und Investmentfonds in Ihrem Besitz.

Eigene Immobilien

Immobilien in Ihrem Eigentum, die verkauft werden.

Bezahlte Baugrundstücke

Grundstücke, die bereits vollständig bezahlt sind.

Eigenleistungen

Eigenleistungen bei Baufinanzierungen (Muskelhypothek).

Eigenleistung als Eigenkapital

Einige Banken in Österreich akzeptieren bei Baufinanzierungen auch Eigenleistungen als Teil des Eigenkapitals. Solche Baufinanzierungen werden auch Muskelhypothek genannt.

Wenn Sie also Arbeiten an Ihrem Haus selbst übernehmen und sich dadurch die Kosten einsparen, können diese voll oder zum Teil als Eigenkapital angesehen werden.

Höhe der Eigenmittel berechnen

Von der Bank wird Ihnen eine Eigenmittelquote vorgegeben. Damit Sie wissen, ob Sie diese Quote der Bank einhalten, müssen Sie Ihre Eigenmittel und Ihre Eigenmittelquote berechnen.

Eigenmittel berechnen

Berechnen Sie, wie viele Eigenmittel Ihnen zur Verfügung stehen, indem Sie Ihre Ersparnisse und Ihr Vermögen, welches Sie als Eigenkapital nutzen wollen, summieren.

Finanzierungssumme berechnen

Der Kaufpreis entspricht nicht Ihrer benötigten Finanzierungssumme. Beachten Sie auch Kosten für mögliche Renovierungsarbeiten oder die Möblierung sowie Nebenkosten.

Eigenmittelquote berechnen

Wenn Sie sowohl Ihr Eigenkapital als auch die Finanzierungssumme kennen, können Sie Ihre Eigenmittelquote berechnen.

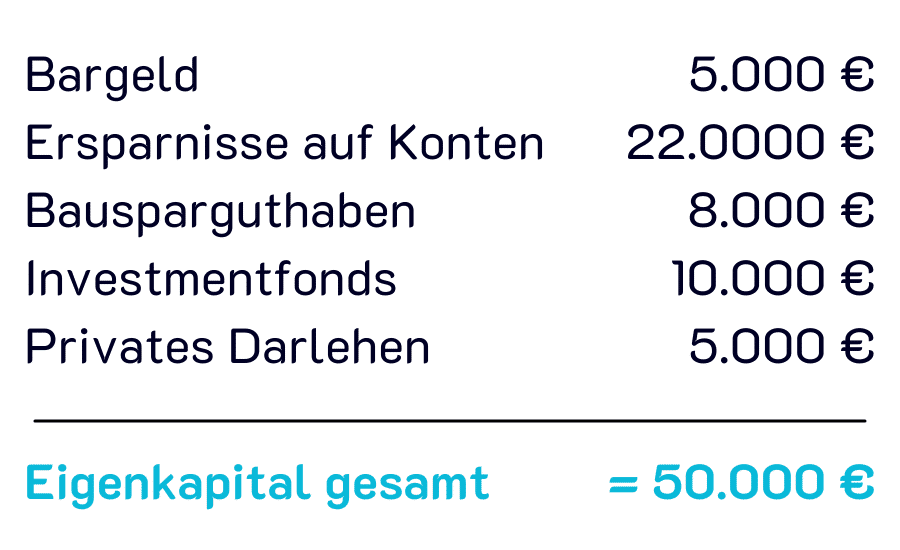

Beispiel zur Berechnung

Der Kaufpreis der Immobilie entspricht nicht Ihrer benötigten Finanzierungssumme. Sie müssen in Ihrer Finanzierungssumme auch die Kosten für mögliche Renovierungsarbeiten oder die Möblierung beachten.

Zudem fallen bei Finanzierungen Nebenkosten an, welche die Finanzierungssumme noch einmal um 10-15 % erhöhen können.

Sie können zur Berechnung Ihrer Finanzierungssumme gerne unseren kostenlosen Finanzierungsbedarf-Rechner nutzen.

Eigenmittelquote berechnen

- Finanzierungssumme: 250.000 €

- Eigenmittel: 50.000 €

- Formel: Eigenmittel / Finanzierungssumme

- 50.000 € / 250.000 € = 20 % Eigenmittelquote

Unser Beispiel ergibt eine Eigenmittelquote von exakt 20 %. Diese Quote würde unter Annahme einer passenden Bonität bei den meisten Banken für eine Kreditzusage ausreichen.

Wie Sie Ihre Eigenmittel erhöhen können

Sollten Ihre Eigenmittel nicht für die Finanzierung Ihrer Immobilie ausreichen, gibt es noch Möglichkeiten, wie Sie Ihre Eigenmittel erhöhen können.

Private Darlehen

Auch die Aufnahme von privaten Darlehen bei z. B. Familienmitgliedern oder Freunden erhöht Ihr Eigenkapital. Achten Sie darauf, dass die Gesamtbelastung all Ihrer Kredite nicht Ihre finanziellen Möglichkeiten überschreitet. Berechnen Sie dazu am besten anhand einer Haushaltsrechnung, wie hoch Ihr monatliches Budget ist.

Lebensversicherung

Durch die Auflösung einer bestehenden Lebensversicherung erhalten Sie zusätzliche Eigenmittel für Ihre Finanzierung. Aber: Dies sollte kein unüberlegter Schritt sein. Bevor Sie Ihre Lebensversicherung auflösen, sollten Sie versuchen, über ein privates Darlehen an mehr Eigenkapital zu kommen oder mit Ihrer Bank über die Konditionen verhandeln.

Häufige Fragen

Was zählt alles zum Eigenkapital bei einer Immobilienfinanzierung?

Zum Eigenkapital zählt grundsätzlich alles, was Sie an Vermögen oder Ersparnissen einbringen. Banken rechnen meist Ersparnisse und Bargeld, Bausparguthaben, auszahlbare Lebensversicherungen, private Darlehen, Wertpapiere, eigene zu verkaufende Immobilien, vollständig bezahlte Baugrundstücke sowie Eigenleistungen dazu.

Wie viel Eigenkapital benötige ich für einen Immobilienkredit in Österreich?

Maßgeblich ist die von der Bank geforderte Eigenmittelquote, die meist bei mindestens 20 Prozent der Finanzierungssumme liegt. Wie viel und was Sie als Eigenkapital einbringen, bleibt Ihnen überlassen, solange Sie diese Quote einhalten.

Wie berechne ich die Eigenmittelquote?

Die Eigenmittelquote berechnen Sie, indem Sie Ihre Eigenmittel durch die Finanzierungssumme teilen. Bei 50.000 Euro Eigenmitteln und einer Finanzierungssumme von 250.000 Euro ergibt das eine Eigenmittelquote von genau 20 Prozent.

Zählt Eigenleistung beim Hausbau als Eigenkapital?

Ja, einige Banken in Österreich akzeptieren bei Baufinanzierungen Eigenleistungen als Teil des Eigenkapitals, was auch Muskelhypothek genannt wird. Übernehmen Sie etwa Arbeiten selbst und sparen dadurch Kosten, können diese voll oder zum Teil als Eigenkapital angerechnet werden.

Was gehört außer dem Kaufpreis noch zur Finanzierungssumme?

Der Kaufpreis entspricht nicht der benötigten Finanzierungssumme. Sie müssen auch Kosten für mögliche Renovierungsarbeiten oder die Möblierung berücksichtigen sowie Nebenkosten, die die Finanzierungssumme noch einmal um 10 bis 15 Prozent erhöhen können.

Jetzt Kreditvergleich anfordern

Und Ihren passenden Kredit finden. Kostenlos und unverbindlich, keine Registrierung, Top Konditionen.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Wie viel Eigenkapital ist für einen Kredit nötig?

Höhe der Eigenmittel Als Eigenmittel oder Eigenkapital gelten alle eigenen Ersparnisse, die Sie in eine Finanzierung…

Was ist eine Selbstauskunft

Was ist eine Selbstauskunft? Die Selbstauskunft ist Ihre finanzielle Visitenkarte gegenüber der Bank. In einem Formular…

Eigenleistung als Eigenkapital

Auf einen Blick Factbox: Eigenleistung als Eigenkapital Das Wichtigste vorab, kurz und klar. So funktioniert die…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →