Immobilie in Tschechien finanzieren

Haus oder Wohnung in Tschechien im Blick? Über die richtige Bank wird daraus eine solide Finanzierung. Hier erfahren Sie, welche Wege es gibt und welche Voraussetzungen Sie erfüllen.

Kreditangebote anfordernWie finanziert man eine Immobilie in Tschechien?

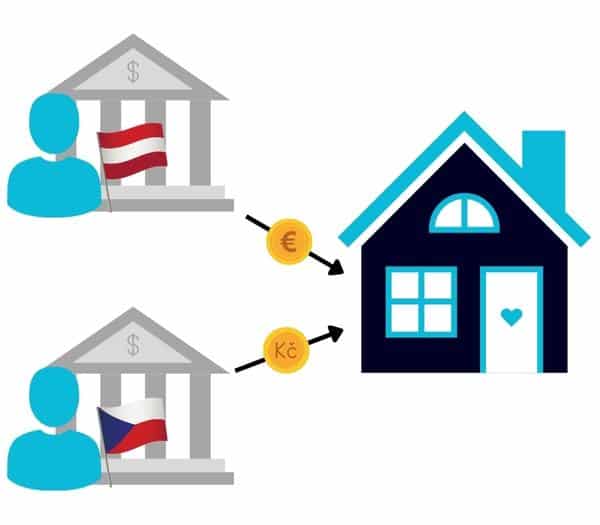

Sie haben zwei Wege: über eine österreichische oder über eine tschechische Bank. Beide haben ihre Stärken und ihren Preis.

Die Faustregel ist einfach: Die Bank im Land der Immobilie kann das Objekt direkt besichern. Die Bank in Österreich spricht Ihre Sprache und finanziert in Euro. Welcher Weg passt, hängt von Eigenkapital, Sicherheiten und Ihrer Bonität ab.

Finanzierung über eine tschechische Bank

Auch als österreichischer Bürger können Sie in Tschechien einen Immobilienkredit aufnehmen. Beachten Sie: Tschechien gehört nicht zur Eurozone, die Landeswährung ist die tschechische Krone. Damit tragen Sie ein Fremdwährungsrisiko.

Vorteile:

- Die tschechische Immobilie selbst dient der Bank als hypothekarische Sicherheit für den Kredit.

- Die Bank im Land der Immobilie kann das Risiko der Finanzierung besser einschätzen.

Nachteile:

- Fremdwährungsrisiko durch die tschechische Krone.

- Oft andere Kreditvoraussetzungen und Richtlinien als in Österreich.

- Sprachbarrieren bei Banken und Kreditverträgen, wenn Sie die Landessprache nicht beherrschen.

Finanzierung über eine österreichische Bank

Banken in Österreich finanzieren Ferien- und Auslandsimmobilien in Tschechien. Für sie ist das risikoreicher als eine Inlandsfinanzierung, deshalb fordern sie zusätzliche Sicherheiten.

Vorteile:

- Kreditaufnahme in Euro, also kein Fremdwährungsrisiko.

- Kreditformen, Voraussetzungen und Richtlinien sind Ihnen vertraut.

- Sie haben Ihre Ansprechperson und Bank direkt in Österreich.

Nachteile:

- Keine hypothekarische Besicherung der tschechischen Immobilie möglich, da sich eine österreichische Bank nicht ins tschechische Grundbuch eintragen lassen kann.

- Wegen des erhöhten Risikos brauchen Sie zusätzliche Sicherheiten und mehr Eigenkapital als im Inland.

- Nicht jede Bank vergibt Kredite für Auslandsfinanzierungen.

- Die Konditionen sind häufig schlechter als bei einer Finanzierung in Österreich.

Welche Banken finanzieren Immobilien in Tschechien?

Nicht jede österreichische Bank finanziert eine Immobilie in Tschechien. Oft stehen Aufwand und Risiko nicht im Verhältnis zum Ertrag der Bank.

Über unser Partnernetzwerk ermöglichen wir Auslandsfinanzierungen über eine österreichische Bank. Entscheidend sind dabei vor allem drei Dinge: Ihre Bonität, das vorhandene Eigenkapital und inländische Sicherheiten.

Fordern Sie Ihr Kreditangebot an

Unsere Experten fragen für Sie Angebote bei verschiedenen Banken an und erstellen mit Ihnen gemeinsam das passende Finanzierungskonzept.

Kreditangebote anfordernDie Voraussetzungen für eine Auslandsfinanzierung

Vier Faktoren entscheiden über Zusage und Konditionen. Wer hier überzeugt, finanziert auch im Ausland zu fairen Bedingungen.

Die Bonität

Die Bonität zeigt, ob Sie Ihren Kreditverpflichtungen künftig nachkommen können. Sie entscheidet über Zu- oder Absage. Je besser die Bonität, desto besser die Konditionen.

Ihr Bonitätsscoring beeinflussen vor allem: Ihre Haushaltsrechnung, vergangene Zahlungsverpflichtungen und Ihre Wohnsituation.

Das Eigenkapital

Im Ausland setzt die Bank ein bestimmtes Eigenkapital voraus. Einen Teil der Kauf- und Finanzierungskosten decken Sie aus eigenen Mitteln.

Mindestens 30 %: Üblich sind bei Auslandsfinanzierungen mindestens 30 % der Finanzierungssumme. Bei 300.000 € Kreditbetrag wären das rund 90.000 € Eigenkapital.

Die Sicherheiten

Können Sie den Kredit nicht mehr bedienen, will sich die Bank absichern, im In- wie im Ausland. Deshalb brauchen Sie Sicherheiten.

Bei einer Auslandsfinanzierung ist oft eine inländische Immobilie als Sicherheit nötig: Der Kredit wird dann über eine hypothekarische Besicherung Ihrer österreichischen Immobilie abgesichert. Finanzieren Sie über eine tschechische Bank, besichert diese in der Regel die Immobilie vor Ort.

Das Einkommen

Als Richtwert dürfen die monatlichen Raten in Österreich nicht höher als 40 % Ihres Haushaltseinkommens sein.

Beispiel: Bei 3.000 € Haushaltseinkommen sind das 3.000 € x 40 % = 1.200 €. Höher dürfte die Rate dann nicht ausfallen.

Jetzt online Kreditvergleich anfordern

Wir finden für Sie die Bank mit einem passenden Finanzierungsangebot.

Nebenkosten beim Kauf einer Immobilie in Tschechien

Wer in Tschechien kauft, sollte die Kaufnebenkosten von Anfang an einplanen. Das sind die wichtigsten Posten.

Immobiliensteuer

Beim Erwerb einer Immobilie in Tschechien fällt eine jährliche Immobiliensteuer an. Ihre Höhe richtet sich nach Lage und Größe der Immobilie.

Grunderwerbsteuer

Die Grunderwerbsteuer beträgt 4 % des Kaufpreises oder des üblichen Marktpreises, je nachdem welcher Betrag höher ist.

Finanzierungsnebenkosten

Erfahrungsgemäß betragen die Bearbeitungsgebühren bei einer Auslandsfinanzierung ca. 3 bis 5 % der Finanzierungssumme.

Tschechische Immobilie als Vorsorge?

Bei einer Vorsorgeimmobilie setzen Sie darauf, dass der Wert über die Jahre steigt. Für unerfahrene Investoren bergen ausländische Objekte aber häufig ein höheres Risiko als österreichische.

Der tschechische Immobilienmarkt kann sich anders verhalten als der österreichische. Bauprojekte in der Nähe (Autobahnen, verbaute Aussicht) bekommen Sie aus der Ferne nur eingeschränkt mit. Auch politische Veränderungen machen das Objekt riskanter.

Die 4 größten Banken in Tschechien

Diese vier Institute prägen den tschechischen Bankenmarkt.

Tschechoslowakische Handelsbank AG

Die Tschechoslowakische Handelsbank AG (Československá obchodní banka) ist ein tschechisches und slowakisches Kreditinstitut im Eigentum der belgischen Bank KBC.

Tschechische Sparkasse

Die Tschechische Sparkasse ist die größte Geschäftsbank des Landes. Sie sitzt in Prag und ist eine Tochtergesellschaft der Erste Group.

Kommerz- oder Wirtschaftsbank

Die Komerční banka (deutsch: Kommerz- oder Wirtschaftsbank) zählt zu den größten tschechischen Banken. Ihr Sitz ist in der Hauptstadt Prag.

UniCredit Bank

Die tschechische Tochter der UniCredit Bank hat ihren Sitz in Prag und gehört zu den größten Banken des Landes.

Auslandsfinanzierungen

Sie planen eine Immobilie in einem anderen Land? Hier finden Sie weitere Ratgeber zur Finanzierung im Ausland.

Versicherung für Ihre Ferienimmobilie

Schäden am Dach, an der Garage oder an den Möbeln passieren in der Ferienimmobilie genauso wie zu Hause. Für genau diesen Schutz gibt es spezielle Ferienhausversicherungen.

Eine Ferienhausversicherung besteht aus zwei Teilen: Die Gebäudeversicherung deckt Schäden am Gebäude (Dach, Garage, Nebengebäude). Die Hausratversicherung sichert die Innenausstattung ab (Möbel, elektronische Geräte).

Sie möchten Ihre Ferienimmobilie absichern?

Fordern Sie jetzt online direkt Ihr Angebot für eine Ferienhausversicherung an.

Anfrage startenHäufige Fragen

Kann ich als Oesterreicher eine Immobilie in Tschechien finanzieren?

Ja. Sie haben zwei Wege: über eine österreichische oder über eine tschechische Bank. Auch als österreichischer Bürger können Sie in Tschechien einen Immobilienkredit aufnehmen.

Welche Vor- und Nachteile hat die Finanzierung über eine tschechische Bank?

Die tschechische Immobilie dient der Bank direkt als hypothekarische Sicherheit, und die Bank im Land kann das Risiko besser einschätzen. Nachteilig sind das Fremdwährungsrisiko durch die tschechische Krone, oft abweichende Kreditvoraussetzungen sowie mögliche Sprachbarrieren bei Banken und Verträgen.

Warum verlangt eine österreichische Bank bei einer Immobilie in Tschechien mehr Sicherheiten?

Eine österreichische Bank kann sich nicht ins tschechische Grundbuch eintragen lassen, daher ist keine hypothekarische Besicherung der tschechischen Immobilie möglich. Wegen des erhöhten Risikos brauchen Sie zusätzliche Sicherheiten und mehr Eigenkapital als im Inland, oft eine inländische Immobilie als Sicherheit.

Wie viel Eigenkapital brauche ich für eine Auslandsfinanzierung in Tschechien?

Ueblich sind bei Auslandsfinanzierungen mindestens 30 Prozent der Finanzierungssumme. Bei einem Kreditbetrag von 300.000 Euro wären das rund 90.000 Euro Eigenkapital.

Was prüfen Banken bei einer Auslandsfinanzierung?

Entscheidend sind vor allem Ihre Bonität, das vorhandene Eigenkapital und inländische Sicherheiten. Die Bonität entscheidet über Zu- oder Absage und wird unter anderem durch Haushaltsrechnung, vergangene Zahlungsverpflichtungen und Ihre Wohnsituation beeinflusst.

Immobilie in Tschechien finanzieren

Wir finden für Sie die Bank mit einem passenden Finanzierungsangebot. Fordern Sie jetzt Ihren Kreditvergleich online an.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Immobilie in Ungarn finanzieren

Wie finanziert man eine Immobilie in Ungarn? Ein Haus, eine Wohnung oder ein Grundstück in Ungarn…

Immobilie in Spanien finanzieren

So klappt's: Sie möchten sich endlich Ihre Traumimmobilie in Spanien kaufen und brauchen dafür eine Finanzierung?…

Ferienimmobilie finanzieren

Auf einen Blick Ferienimmobilie finanzieren: das Wichtigste in Kürze Wer träumt nicht vom eigenen Feriendomizil? Die…

Mehr zum Thema Immobilie im Ausland & Ferien → · Alle Ratgeber-Artikel →