Zwischenfinanzierung für Immobilien

Sie wollen kaufen, bevor das Geld da ist. Die Zwischenfinanzierung überbrückt genau diese Lücke, bis Verkauf, Erbe oder Förderung fließen. Hier erfahren Sie, wie sie funktioniert und wo Sie das passende Angebot finden.

Was ist eine Zwischenfinanzierung?

Eine Zwischenfinanzierung schließt eine zeitliche Geldlücke. Sie überbrückt den Zeitraum zwischen dem Kauf einer Immobilie und der endgültigen Finanzierung, wenn das eigene Kapital noch gebunden ist.

Das Prinzip ist immer gleich: Ein Kapitalbedarf ist jetzt da, die Deckung kommt bald. Sei es der Erlös aus einem Immobilienverkauf, eine Erbschaft oder eine ausstehende Förderung.

Die Laufzeit ist bewusst kurz. In Österreich liegt das Maximum in der Regel bei zwei Jahren. Die mögliche Höhe richtet sich nach dem Wert Ihrer Sicherheiten oder dem zu erwartenden Erlös.

Weil es sich um eine kurzfristige Lösung handelt, liegen die Zinsen meist etwas höher als bei einer klassischen langfristigen Finanzierung.

Stand: Juli 2026 — Kostenangaben werden laufend gegen die aktuelle Praxis geprüft.

Kurz und befristet

Die Zwischenfinanzierung läuft nur einige Monate bis maximal rund zwei Jahre, bis die endgültige Finanzierung steht.

An den Erlös gekoppelt

Die Rückzahlung erfolgt aus einem erwartbaren Geldeingang, etwa Verkaufserlös, Erbe oder Förderung.

Höhe nach Sicherheit

Wie viel die Bank bereitstellt, hängt vom Wert Ihrer Sicherheiten und vom erwarteten Erlös ab.

Etwas höhere Zinsen

Kurzfristig kostet mehr. Die Zinsen liegen in der Regel über denen einer langfristigen Immobilienfinanzierung.

Passende Zwischenfinanzierung finden

Fordern Sie jetzt Ihren Angebotsvergleich an. Kostenlos, unverbindlich und ohne Registrierung, von erfahrenen Finanzierungsexperten.

Angebotsvergleich anfordernWann und wo wird eine Zwischenfinanzierung eingesetzt?

Immer dann, wenn Kapitalbedarf besteht, der absehbar ganz oder teilweise gedeckt wird. Am anschaulichsten zeigen das ein paar Beispiele aus der Praxis.

Überbrückung eines Immobilienverkaufs

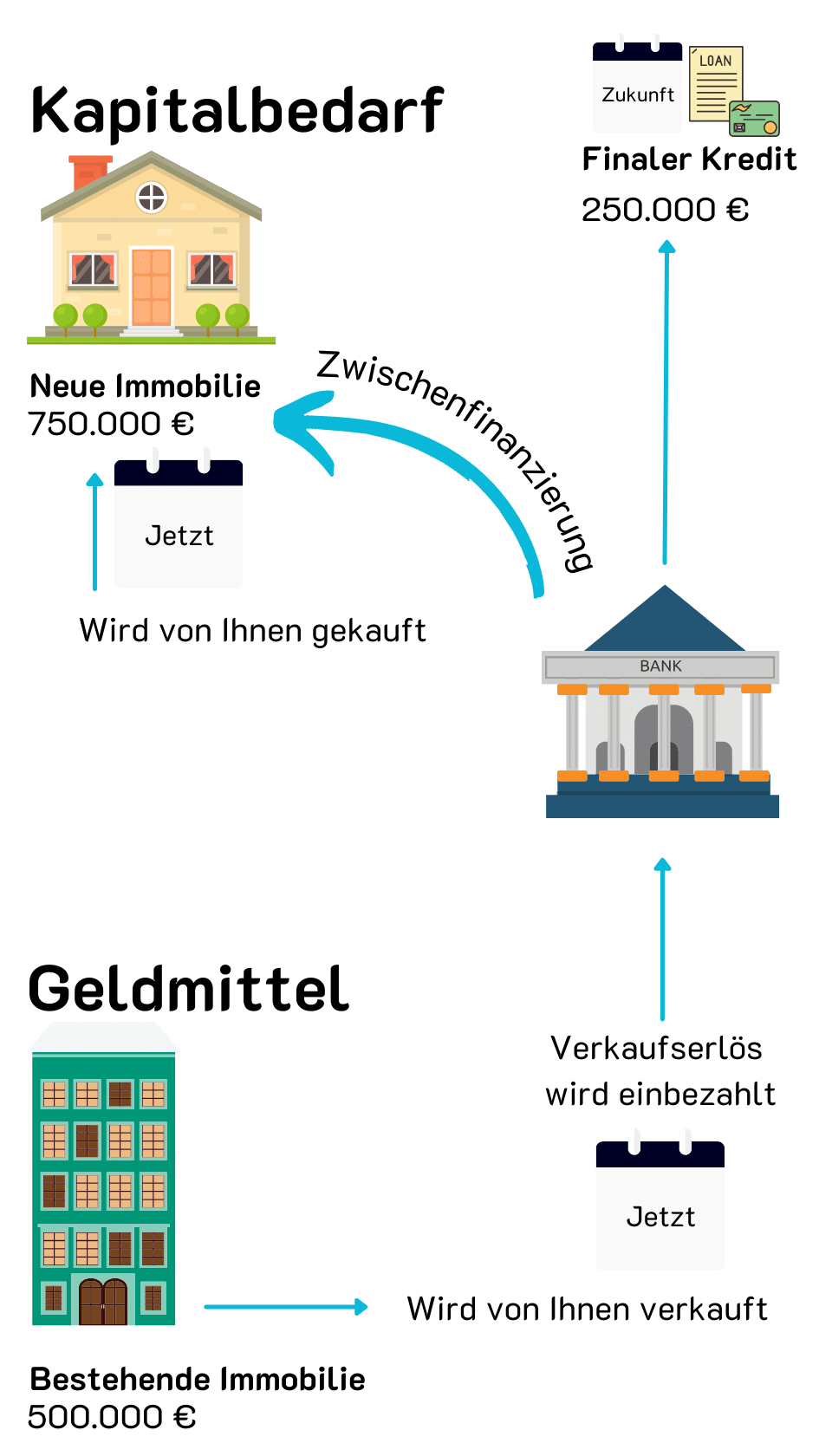

Ihre Eigentumswohnung ist 500.000 € wert, Ihr Kapital steckt komplett darin. Sie wollen ein Haus um 1.000.000 € kaufen, müssen aber erst verkaufen. Die Bank finanziert den Kauf, Sie verpflichten sich, die Wohnung zu verkaufen und den Erlös einzubringen. Die restlichen 500.000 € laufen als Wohnkredit.

Überbrückung einer Erbschaft

Sie erben 500.000 €, doch die Auszahlung zieht sich bis zu einem Jahr. In der Zwischenzeit wird Ihnen eine Immobilie um 600.000 € angeboten. Sie nehmen eine Zwischenfinanzierung über 600.000 € auf und zahlen sie nach dem Erbe zurück. Die offenen 100.000 € werden über einen Immobilienkredit finanziert.

Wartezeit auf eine Förderung

Sie sanieren Ihr Haus und bauen eine Photovoltaikanlage. Die Maßnahmen sind gefördert, doch die Förderung fließt erst nach Umsetzung. Die Handwerker wollen aber vorher bezahlt werden. Die Zwischenfinanzierung deckt die Kosten, bis die Förderung ausbezahlt ist.

Lebensversicherung läuft bald aus

Ihre Lebensversicherung wird in 1,5 Jahren ausbezahlt. Jetzt wird Ihnen eine Anlegerwohnung angeboten, bei der Sie sofort zuschlagen müssen. Mit der Zwischenfinanzierung zahlen Sie den Kaufpreis und hinterlegen die bald fällige Lebensversicherung pfandrechtlich als Sicherheit und Deckung.

Voraussetzungen für eine Zwischenfinanzierung

Damit Sie eine Zwischenfinanzierung erhalten, müssen einige Bedingungen erfüllt sein, bei Ihnen persönlich und beim Verwendungszweck.

Verwendungszweck

Banken gewähren Zwischenfinanzierungen in der Regel nur im Zusammenhang mit Immobilieninvestitionen wie Kauf oder Umbau.

Erwartbare Einkünfte

Sie brauchen einen absehbaren künftigen Geldeingang, etwa aus einem Immobilienverkauf, einer Erbschaft oder dem Verkauf eines Aktiendepots. Klar muss sein, dass dieses Geld zur teilweisen Deckung der Zwischenfinanzierung dient.

Maximale Laufzeit

In Österreich ist meist nur eine Laufzeit von maximal zwei Jahren möglich. Da der Kreditbetrag bei einer Zwischenfinanzierung in der Regel nicht getilgt wird, wäre eine längere Laufzeit ohnehin nicht sinnvoll.

Sicherheiten

Die Bank verlangt Sicherheiten, um sich gegen einen Zahlungsausfall abzusichern. Was genau, hängt von Ihrer Situation ab. Üblich sind Immobilien, die Verpfändung von Lebensversicherungen, Kapitalanlagen oder einer erwarteten Erbschaft.

Anschließende Finanzierbarkeit

Brauchen Sie danach für eine Differenzsumme (Summe der Zwischenfinanzierung minus erwarteter Kapitaleingang) einen Kredit, müssen die Mindeststandards bei der Wohnkreditvergabe eingehalten werden.

Was kostet eine Zwischenfinanzierung?

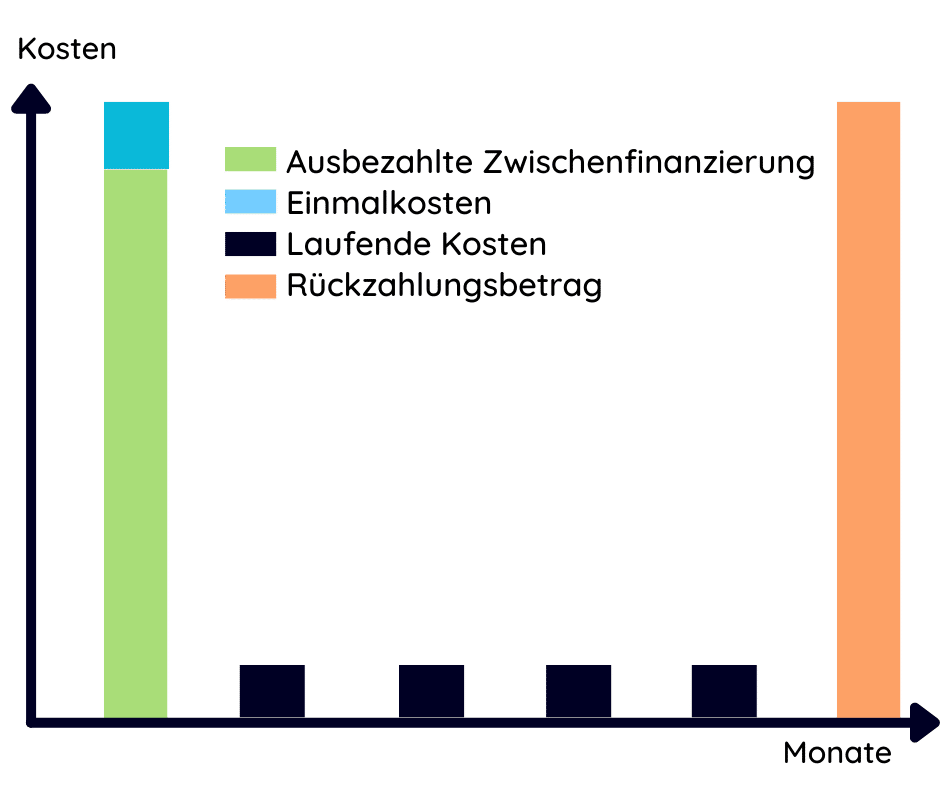

Eine Zwischenfinanzierung ist wie ein Kredit, bei dem meist nur Zinsen und laufende Kosten anfallen. Es entstehen einmalige Kosten, die die Kreditsumme erhöhen, und laufende Kosten, die Sie monatlich oder quartalsweise tilgen.

| Kostenpunkt | Höhe | Wann fällig |

|---|---|---|

| Bearbeitungsgebühr | bis zu 3 % | einmalig, bei Bereitstellung |

| Pfandrechtseintragung | 1,2 % | einmalig, bei hypothekarischer Besicherung |

| Notar / Rechtsanwalt | marktüblich, nach Aufwand | einmalig, bei Besicherung |

| Zinsen | etwas höher als bei langfristiger Finanzierung | laufend |

| Kontoführungsgebühr | bankabhängig | laufend |

| Bereitstellungszinsen | auf nicht abgerufenen Betrag | laufend, falls Rahmen nicht ausgeschöpft |

Bearbeitungsgebühr und Pfandrechtseintragung sind zentral gepflegte, gegen die aktuelle Rechtslage geprüfte Werte (Stand: Juli 2026). Notar-/Anwaltskosten, Zinsaufschlag und Kontoführung sind bankabhängig und daher hier ohne festen Prozentsatz ausgewiesen.

Einmalige Kosten

Bearbeitungsgebühr

Für die Bereitstellung fallen meist Bearbeitungsgebühren an, bis zu 3 % des Finanzierungsbetrags. Diese Gebühr ist immer verhandelbar.

Grundbucheintragung

Wird die Zwischenfinanzierung hypothekarisch mit einer Immobilie besichert und ins Grundbuch eingetragen, fallen 1,2 % des eingetragenen Pfandrechts an.

Weitere Besicherungskosten

Zusätzlich können Kosten für Notar, Rechtsanwalt oder beglaubigte Unterlagen entstehen.

Laufende Kosten

Zinsen

Für den effektiv aufgenommenen Betrag werden Zinsen verrechnet. Ihre Höhe orientiert sich in der Regel an den Zinsen für klassische Immobilienkredite.

Kontoführungsgebühr

Wie üblich berechnet die Bank eine laufende Kontoführungsgebühr.

Bereitstellungszinsen

Vereinbaren Sie 500.000 €, benötigen aber nur 400.000 €, können für die 100.000 € Differenz trotzdem Kosten anfallen. Die Bank hält die volle Summe jederzeit abrufbar und lässt sich diese Bereitstellung vergüten.

Vorteile & Nachteile einer Zwischenfinanzierung

Eine Zwischenfinanzierung verschafft Ihnen Tempo und Spielraum, kostet aber extra und stellt Bedingungen. Beide Seiten gehören auf den Tisch.

Vorteile

- Schnelle Kapitalbeschaffung: Sie erhalten zügig das Geld, um zum Beispiel eine Immobilie zu kaufen, ohne auf den erwarteten Erlös warten zu müssen.

- Finanzierungsmöglichkeit: Oft ist die Zwischenfinanzierung der einzige Weg, eine Immobilie zu kaufen, wenn das eigene Kapital noch in anderer Form gebunden ist.

Nachteile

- Kosten: Durch die Zwischenfinanzierung entstehen zusätzliche Kosten, die Sie tragen müssen.

- Voraussetzungen: Sie müssen alle Bedingungen der Bank erfüllen, vom Verwendungszweck bis zu den Sicherheiten.

Unterschied Baukonto zu Zwischenfinanzierung

Beide sind sich ähnlich, erfüllen aber unterschiedliche Aufgaben. Das eine überbrückt eine Geldlücke, das andere organisiert die Zahlungen rund um einen Bau.

Zwischenfinanzierung

Eine vorübergehende Finanzierungslösung während Kauf oder Bau, um den Finanzierungsbedarf zu decken, bevor langfristige Mittel wie ein Hypothekendarlehen verfügbar sind.

Sie wird in der Regel durch Sicherheiten wie eine Grundschuld abgesichert und muss nach Abschluss des Projekts durch eine dauerhafte Finanzierung abgelöst werden.

Das Baukonto

Ein Baukonto ist ein spezielles Konto für die Finanzierung eines Bauprojekts. Es funktioniert ähnlich wie ein Girokonto: Gelder werden eingezahlt, Zahlungen für Bauleistungen werden davon beglichen.

Das Baukonto sorgt für eine transparente Abwicklung der finanziellen Transaktionen und erleichtert die Überwachung der Baukosten.

Häufige Fragen zur Zwischenfinanzierung

Was kostet eine Zwischenfinanzierung?

Es fallen einmalige Kosten an (Bearbeitungsgebühr bis zu 3 % des Finanzierungsbetrags, bei hypothekarischer Besicherung 1,2 % Pfandrechtseintragung, ggf. Notar- und Anwaltskosten) sowie laufende Kosten (Zinsen, die meist etwas über denen einer langfristigen Immobilienfinanzierung liegen, Kontoführungsgebühr und ggf. Bereitstellungszinsen auf nicht abgerufene Beträge).

Wie lange läuft eine Zwischenfinanzierung?

In Österreich liegt die maximale Laufzeit in der Regel bei rund zwei Jahren. Da der Kreditbetrag meist nicht laufend getilgt wird, wäre eine längere Laufzeit ohnehin nicht sinnvoll.

Wofür wird eine Zwischenfinanzierung genutzt?

Typisch ist die Überbrückung eines Immobilienverkaufs, einer Erbschaft, einer noch ausstehenden Förderung oder einer bald fälligen Lebensversicherung – also immer dann, wenn ein Kapitalbedarf besteht, der absehbar durch einen erwartbaren Geldeingang gedeckt wird.

Kann ich eine Zwischenfinanzierung nutzen, wenn ich ein Haus kaufe, bevor meine alte Immobilie verkauft ist?

Ja, das ist einer der häufigsten Anwendungsfälle. Die Bank finanziert den Kauf, Sie verpflichten sich, die alte Immobilie zu verkaufen und den Erlös zur Rückführung der Zwischenfinanzierung einzubringen.

Was ist der Unterschied zwischen Zwischenfinanzierung und Baukonto?

Die Zwischenfinanzierung überbrückt eine Geldlücke bis zu einem erwartbaren Kapitalzugang und wird danach durch eine dauerhafte Finanzierung abgelöst. Ein Baukonto organisiert dagegen die laufenden Zahlungen während eines Bauprojekts, ähnlich einem Girokonto für Bauleistungen.

Die Zwischenfinanzierung, die zu Ihnen passt

Wir finden das Angebot, das zu Ihrer Situation passt. Fordern Sie jetzt Ihren Kreditvergleich an.

Kreditvergleich anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Das Sanierungsdarlehen

Auf einen Blick Factbox „gefördertes Sanierungsdarlehen“ Das Wichtigste vorab. Ein gefördertes Sanierungsdarlehen ist eine besondere Form…

Was ist eine Umkehrhypothek?

Das sollten Sie wissen Was ist eine Umkehrhypothek? Die Umkehrhypothek dreht das klassische Darlehen um: Statt…

Der Umbaukredit

Was ist ein Umbaukredit? Ein Umbaukredit finanziert den Umbau einer Immobilie. Ob Haus oder Wohnung spielt…

Mehr zum Thema Spezialfinanzierung → · Alle Ratgeber-Artikel →