Das Baukonto

Beim Hausbau fallen die Rechnungen Stück für Stück an, nicht auf einen Schlag. Genau dafür gibt es das Baukonto: flexibel zahlen, erst nach dem Bau tilgen.

Factbox zum Baukonto

Das Wichtigste vorab, kurz und klar. Ein Baukonto begleitet Sie durch die Bauphase und endet, sobald der eigentliche Wohnkredit beginnt.

Konto für die Bauphase

Das Baukonto, auch Wohnbaukonto genannt, ist ein kurzfristiger Kontokorrentkredit. Er deckt die Rechnungen rund um Hausbau, Wohnungskauf oder Sanierung.

Flexibel statt starr

Während des Baus zahlen Sie laufende Kosten einfach und flexibel. Sie nutzen den Kreditrahmen genau dann, wenn eine Rechnung fällig wird.

Bau fertig, Kredit startet

Ist der Bau abgeschlossen, endet das Baukonto. An seine Stelle tritt der langfristige Wohnkredit mit fester Rückzahlung.

Auch zum Überbrücken

Das Baukonto eignet sich ebenso zur Vorfinanzierung ausstehender Förderungen, für unklare Sanierungskosten oder fehlende Verkaufserlöse.

Was ist ein Baukonto?

Ein Baukonto, auch Wohnbaukonto genannt, dient der Begleichung von Rechnungen während eines Hausbaus, eines Wohnungskaufs oder einer Sanierung. Meist wird es genutzt, um die Baukosten Stück für Stück oder die einzelnen Bauabschnitte zu bezahlen.

Technisch ist es ein Kontokorrentkredit. Sie vereinbaren mit der Bank einen festen Kreditrahmen. Für Ihre Rechnungen schöpfen Sie diesen Rahmen nach Bedarf aus, überschreiten dürfen Sie ihn nicht.

So gewinnen Sie bei Bau- oder Sanierungsprojekten spürbar mehr Flexibilität und Unabhängigkeit. Ähnlich wie bei einer Zwischenfinanzierung streckt Ihnen die Bank das Geld bis zur Aufnahme des finalen Immobilienkredits vor.

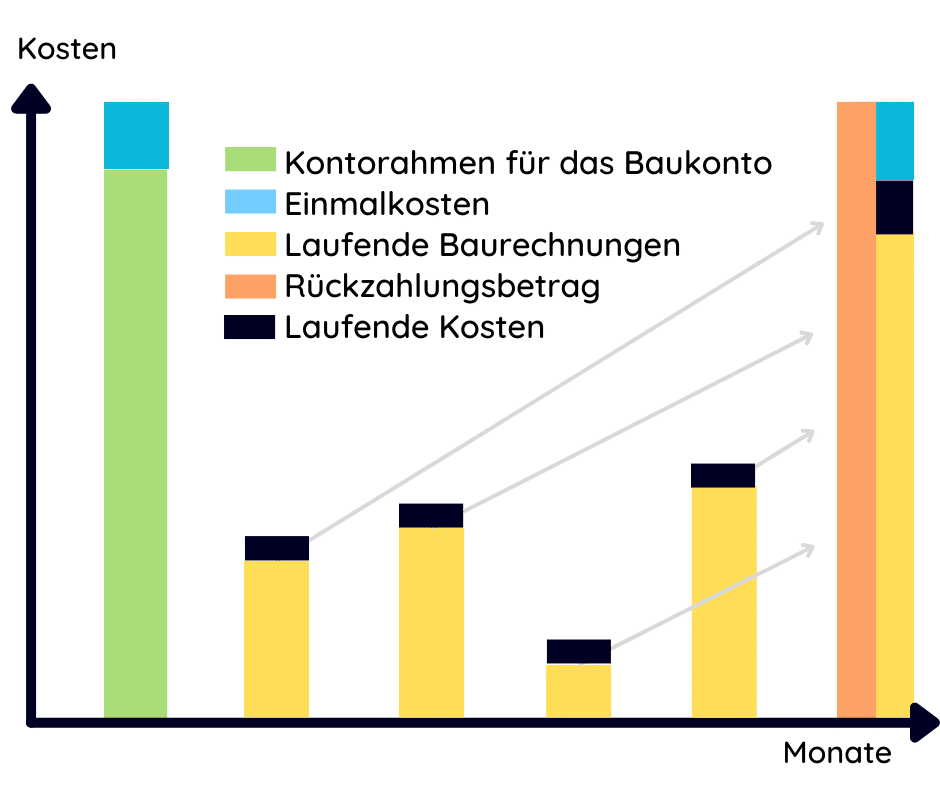

Womit Sie bei den Kosten rechnen

Ein Baukonto ist meist nicht kostenlos. Die Kosten setzen sich aus zwei Bausteinen zusammen.

Einmalkosten

- Bearbeitungsgebühr bei der Bank für die Einrichtung des Kontos

Laufende Kosten

- Zinsen für die tatsächlich ausgeliehene Summe

- Bereitstellungsgebühren für den offenen Kreditrahmen

- Kontoführungsgebühren während der Laufzeit

Wofür kann ein Baukonto genutzt werden?

Ein Baukonto ist in vielen Situationen sinnvoll, immer dann, wenn Kosten laufend und in Teilen anfallen statt auf einen Schlag.

Baufinanzierung

Beim Hausbau werden laufend Zahlungen fällig, von der Bodenplatte bis zum Dach. Über das Baukonto begleichen Sie jede davon flexibel.

Wohnungsbau

Ein Wohnungsbau läuft meist in mehreren Bauabschnitten. Je Abschnitt wird eine bestimmte Summe fällig, die Sie über das Baukonto zahlen.

Sanierung finanzieren

Bei der Immobiliensanierung ist die Höhe der Kosten oft nicht von Anfang an klar. Das Baukonto deckt sie flexibel ab.

Förderung überbrücken

Sie warten noch auf die Auszahlung Ihrer Wohnbauförderung? Mit dem Baukonto überbrücken Sie die Zeit, bis das Geld eingetroffen ist.

Verkaufserlöse decken

Soll eine bestehende Immobilie verkauft werden, fehlt der Erlös zum Baustart manchmal noch. Das Baukonto deckt die Lücke, damit Sie zeitgerecht starten.

Passendes Baukonto mit Finanzierung finden

Jetzt online anfordern und von Top-Konditionen profitieren. Diese Punkte sprechen dafür.

Kostenlos & unverbindlich

Keine Registrierung

Top Konditionen

Experten-Gespräch

Passendes Baukonto mit Finanzierung finden

Fordern Sie online und unverbindlich Ihr Angebot an. Unsere Experten finden für Sie die passende Finanzierung samt Baukonto.

Kreditangebote anfordernFunktion eines Wohnbaukontos

Wenn Sie einen Hausbau planen und ein Wohnbaukonto zur Finanzierung nutzen, läuft das grundsätzlich in vier Schritten ab.

Kreditzusage

Sie holen die Kreditzusage für einen Immobilienkredit ein und vereinbaren die Auszahlung über ein Baukonto. Der Kreditrahmen entspricht der Höhe des Immobilienkredits.

Eigenkapital einbezahlen

Der erste Teil des Bauvorhabens wird über Ihr Eigenkapital gedeckt. Es fließt auf das Baukonto, davon werden die ersten Baukosten bezahlt.

Baufortschritte bezahlen

Erst wenn das Eigenkapital aufgebraucht ist, begleichen Sie die restlichen Baufortschritte über den Kreditrahmen des Baukontos.

Baukonto schließen

Ist der Bau beendet, wird das Baukonto geschlossen und der vereinbarte Immobilienkredit startet. Während der Bauphase zahlen Sie nur die Zinsen für den genutzten Betrag, getilgt wird erst danach.

Phase Baustart

Zu Beginn wird das einbezahlte Eigenkapital auf dem Baukonto aufgezehrt.

Phase Baukredit

Nun beziehen Sie das benötigte Kapital auf dem Baukonto in Form eines Kredits. Achten Sie dabei auf Folgendes:

- Für dieses Kapital werden meist bereits Zinsen verrechnet.

- Diese Zinsen sind in der Regel höher als beim klassischen Wohnkredit.

- Lassen Sie das Baukonto deshalb nicht zu lange offen, um unnötige Zinslast zu vermeiden.

Phase Hypothek

Sind alle Ausgaben getätigt, schließen Sie das Baukonto. Dazu teilen Sie der Bank mit, dass Sie kein Kapital mehr brauchen und mit der Rückzahlung des Immobilienkredits starten wollen.

Vor- und Nachteile des Baukontos

Das Baukonto bringt im Bau spürbare Vorteile, hat aber auch klare Grenzen. Beide Seiten gehören auf den Tisch.

Das spricht dafür

- Geringe Kontoführungsgebühren: Als Konto speziell für die Baufinanzierung berechnen Banken oft nur geringe bis gar keine Kontoführungsgebühren.

- Hohe Flexibilität: Sie greifen jederzeit auf das Baukonto zu und sind bei der Zahlung der Baukosten deutlich flexibler.

- Günstigere Zinssätze: Die Zinsen liegen meist niedriger als bei einem klassischen Ratenkredit. So wird die Finanzierung des Hausbaus am Ende günstiger als bei direkter Finanzierung über das Kreditkonto.

Das spricht dagegen

- Nur für kleinere Beträge: Das Baukonto eignet sich, um Rechnungen Stück für Stück zu bezahlen, nicht um hohe Summen auf einmal zu begleichen.

- Nicht für den Immobilienkauf: Für Hausbau, Sanierung oder Überbrückung mit laufenden Teilbeträgen ist es ideal. Für den Kauf einer Immobilie, bei dem der gesamte Kaufpreis auf einen Schlag fällig wird, ist es ungeeignet.

Angebote bei bis zu 50 Banken

Gerade bei Baukonto und Finanzierung trennen sich die Banken in den Konditionen deutlich. Statt nur bei der Hausbank anzufragen, lohnt sich ein breiter Vergleich.

Wir holen für Sie Angebote bei bis zu 50 Banken ein, kostenlos und unverbindlich. So sehen Sie auf einen Blick, wo Sie die besten Konditionen für Ihr Bauvorhaben bekommen.

Häufige Fragen

Was ist ein Baukonto?

Ein Baukonto, auch Wohnbaukonto genannt, ist ein kurzfristiger Kontokorrentkredit. Es dient dazu, Rechnungen während eines Hausbaus, Wohnungskaufs oder einer Sanierung Stück für Stück zu begleichen. Mit der Bank vereinbaren Sie einen festen Kreditrahmen, den Sie nach Bedarf ausschöpfen, aber nicht überschreiten dürfen.

Wofür kann ich ein Baukonto in Oesterreich nutzen?

Ein Baukonto eignet sich immer dann, wenn Kosten laufend und in Teilen anfallen, etwa beim Hausbau, Wohnungsbau oder bei einer Sanierung mit unklaren Kosten. Zudem können Sie damit eine ausstehende Wohnbauförderung oder fehlende Verkaufserlöse überbrücken, bis das Geld eingetroffen ist.

Welche Kosten fallen bei einem Baukonto an?

Ein Baukonto ist meist nicht kostenlos. Es fällt einmalig eine Bearbeitungsgebühr für die Einrichtung an. Laufend kommen Zinsen für die tatsächlich ausgeliehene Summe, Bereitstellungsgebühren für den offenen Kreditrahmen sowie Kontoführungsgebühren hinzu.

Wie läuft die Finanzierung mit einem Baukonto ab?

Zuerst holen Sie die Kreditzusage für einen Immobilienkredit ein und vereinbaren die Auszahlung über ein Baukonto, dessen Rahmen der Höhe des Kredits entspricht. Der erste Teil wird über Ihr Eigenkapital gedeckt, das auf das Baukonto fließt. Erst wenn das Eigenkapital aufgebraucht ist, begleichen Sie die weiteren Baufortschritte über den Kreditrahmen.

Was passiert mit dem Baukonto, wenn der Bau fertig ist?

Sobald der Bau abgeschlossen ist, endet das Baukonto. An seine Stelle tritt der langfristige Wohnkredit mit fester Rückzahlung. Bis zur Aufnahme dieses finalen Immobilienkredits streckt Ihnen die Bank das Geld über das Baukonto vor.

Jetzt Top-Konditionen sichern

Fordern Sie Ihr Angebot online an und profitieren Sie von Konditionen aus bis zu 50 Banken. Kostenlos, unverbindlich und ohne Registrierung.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Wie seriös sind Kreditvermittler?

Auf dieser Seite Welche Kreditvermittler sind wirklich seriös? Erfahren Sie in unserem Beitrag, was ein Kreditvermittler…

Immobilienfinanzierungen im Vergleich

Verschiedene Formen oder doch dasselbe? Immobilienfinanzierung, Baufinanzierung, Hypothekardarlehen, Hypothekarkredit. Klingt nach vier verschiedenen Produkten. In der…

Grundstück kaufen & finanzieren

Auf einen Blick Factbox zur Grundstücksfinanzierung Das Wichtigste vorab, kurz und ehrlich. So funktioniert die Finanzierung…

Mehr zum Thema Immobilienfinanzierung & Ablauf → · Alle Ratgeber-Artikel →