Immobilie in Ungarn finanzieren

Haus, Wohnung oder Grundstück in Ungarn: Ihr Traum vom Eigenheim im Nachbarland ist finanzierbar. Wir zeigen, welche Wege es gibt und worauf es ankommt.

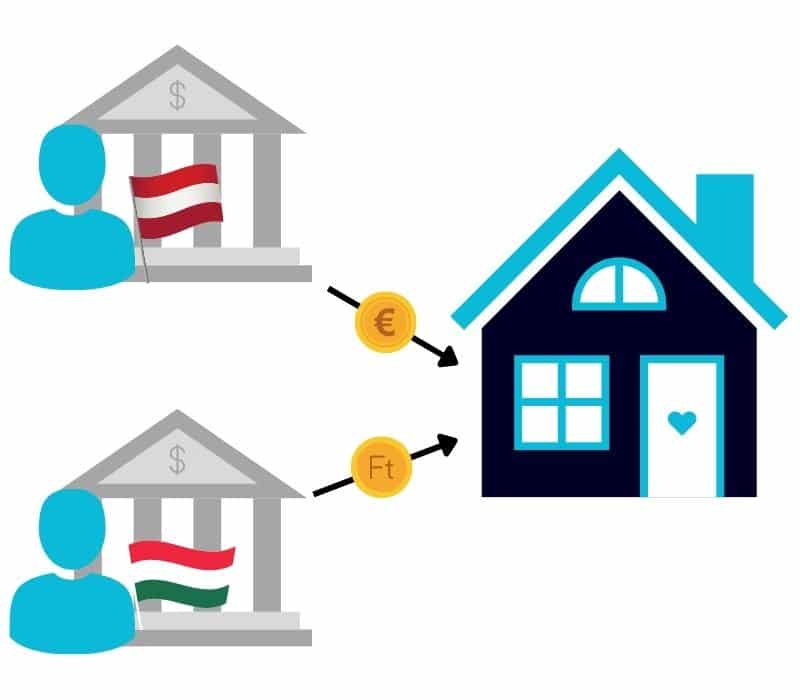

Wie finanziert man eine Immobilie in Ungarn?

Ein Haus, eine Wohnung oder ein Grundstück in Ungarn lässt sich auf zwei Wegen finanzieren: über eine ungarische oder über eine österreichische Bank.

Beide Varianten sind grundsätzlich möglich. Jede hat ihre Stärken und ihre Stolpersteine. Die richtige Wahl hängt von Ihrer Situation ab.

Die Faustregel: Wer das Fremdwährungsrisiko scheut, finanziert in Euro über Österreich. Wer die Immobilie selbst als Sicherheit einsetzen will, ist in Ungarn oft besser aufgehoben.

Kredit über eine ungarische Bank

Als „Nicht-Ungar" können Sie grundsätzlich einen Kredit bei einer Bank in Ungarn aufnehmen. Wichtig: Ungarn gehört nicht zur Eurozone, die Landeswährung ist der Forint. Damit tragen Sie ein Fremdwährungsrisiko.

Dafür spricht:

- Hypothekarische Besicherung direkt über die ungarische Immobilie möglich

- Finanzierung vor Ort

Dagegen spricht:

- Fremdwährungsrisiko durch den Forint

- Oft andere Kreditvoraussetzungen und Richtlinien als in Österreich

- Sprachbarriere bei den meisten Banken, wenn Sie die Landessprache nicht beherrschen

Kredit über eine österreichische Bank

Auch einige Banken in Österreich finanzieren Ferien- und Auslandsimmobilien in Ungarn. Weil das Risiko bei Auslandsimmobilien höher liegt, fordern sie mehr Sicherheiten als bei einer Finanzierung im Inland.

Dafür spricht:

- Kein Fremdwährungsrisiko, der Kredit läuft in Euro

- Vertraute Kreditformen, Voraussetzungen und Richtlinien

- Ansprechperson in Österreich

Dagegen spricht:

- Keine hypothekarische Besicherung der ungarischen Immobilie möglich (eine österreichische Bank kommt nicht ins ungarische Grundbuch)

- Meist mehr Eigensicherheiten nötig als bei Inlandsfinanzierungen

- Nicht jede Bank vergibt Auslandskredite, und die Konditionen fallen oft schlechter aus

Welche Banken finanzieren Immobilien in Ungarn?

In Österreich gibt es viele Banken, aber längst nicht alle finanzieren eine Immobilie in Ungarn. Für viele sind Risiko und Verwaltungsaufwand zu hoch.

Die Banken, die mitspielen, schauen genau hin: auf Ihre Bonität, Ihre Eigenkapitalquote und die inländischen Sicherheiten, die Sie in Österreich einbringen können. Auch entscheidend: ob die Bank schon Erfahrung mit Auslandsfinanzierungen hat.

Über unser starkes Partnernetzwerk erreichen Sie sowohl erfahrene österreichische Banken als auch Partnerbanken in Ungarn, bei denen eine Finanzierung möglich ist.

Fordern Sie Ihr Kreditangebot an

Unsere Experten holen für Sie Angebote bei verschiedenen Banken ein und entwickeln gemeinsam mit Ihnen das passende Finanzierungskonzept.

Kreditvergleich anfordernDie Voraussetzungen für eine Auslandsfinanzierung

Vier Faktoren entscheiden über Zusage und Konditionen. Wer hier überzeugt, finanziert auch im Ausland zu fairen Bedingungen.

Die Bonität

Ihre Bonität zeigt, ob Sie kreditfähig und kreditwürdig sind, ob Sie Ihren Verpflichtungen also künftig nachkommen. Sie entscheidet über Zusage oder Absage. Je besser die Bonität, desto bessere Konditionen.

Ihr Bonitätsscoring wird beeinflusst durch: Ihre Haushaltsrechnung (Einnahmen und Ausgaben), vergangene Zahlungsverpflichtungen und Ihre Wohnsituation.

Das Eigenkapital

Einen Teil der Kosten müssen Sie selbst decken. Bei Auslandsfinanzierungen gelten meist strengere Richtlinien, Sie brauchen also mehr Eigenkapital als im Inland.

Hausnummer 30 %: Häufig sind mindestens 30 % der Finanzierungssumme gefragt. Bei einem Kredit über 300.000 Euro sind das rund 90.000 Euro Eigenkapital.

Die Sicherheiten

Falls Sie Ihre Raten nicht mehr zahlen können, will sich die Bank absichern, egal ob in Österreich oder Ungarn. Dafür bringen Sie Sicherheiten ein.

Finanzieren Sie über eine österreichische Bank, brauchen Sie meist eine Immobilie in Österreich als hypothekarische Sicherheit. Bei einer ungarischen Bank wird in der Regel die ungarische Immobilie selbst belastet.

Das Einkommen

Bei einem Kredit in Österreich dürfen die monatlichen Raten als Richtwert höchstens 40 % Ihres Haushaltseinkommens betragen.

Ein Beispiel: Bei 3.000 Euro Haushaltseinkommen ergibt 3.000 € x 40 % = 1.200 €. Mehr als 1.200 Euro dürfte Ihre Rate dann nicht ausmachen.

Jetzt online Kreditvergleich anfordern

Wir finden für Sie die Bank mit dem passenden Finanzierungsangebot.

Nebenkosten beim Kauf einer Immobilie in Ungarn

Beim Kauf in Ungarn rechnen Sie mit Kaufnebenkosten und Finanzierungsnebenkosten. Diese Posten sollten Sie kennen.

Rechtsanwalt oder Notar

Anders als in Österreich kann der Immobilienerwerb in Ungarn (Kaufvertrag, Eigentumseintragung) auch ohne Notar über einen in Ungarn zugelassenen Rechtsanwalt laufen.

Rechtsanwälte verrechnen dafür meist ein geringeres Honorar als ein Notar: ca. 0,5 bis 2 % des Kaufpreises.

Eintragung im Grundbuch

Wie in Österreich muss der neue Eigentümer nach dem Kauf ins Grundbuch eingetragen werden.

Dafür fällt eine einmalige Gebühr von rund 35 € an (Stand 2021).

Gebühr für Vermögensübertragung

Was wir in Österreich als Grunderwerbsteuer kennen, heißt in Ungarn oft „Vermögensübertragungsgebühr".

Sie beträgt meist ca. 4 % des Verkehrswerts, je nach Fall auch mehr oder weniger. Den Verkehrswert bestimmt in der Regel das Steuer- und Zollamt.

Ungarische Immobilie als Vorsorge?

Häuser, Wohnungen und Grundstücke in Ungarn werden gern als Geldanlage für die Zukunft gekauft. Ob die Preise in den nächsten Jahren steigen und Sie damit Gewinn machen, lässt sich aber nicht garantieren.

Ob Ihre ungarische Immobilie in einigen Jahren gleich viel, weniger oder mehr wert ist, bleibt schwer einschätzbar.

Neue Autobahnen, Verbauungen des Areals, politische Veränderungen oder die Inflation der Landeswährung können den Wert Ihrer Immobilie drücken.

Die 5 größten Banken in Ungarn

Diese fünf Institute prägen den ungarischen Bankenmarkt. Ein guter Anhaltspunkt, wenn Sie vor Ort finanzieren wollen.

OTP Bank

Die OTP Bank ist die größte Bank Ungarns und einer der größten Finanzdienstleister in Mittel- und Osteuropa.

CIB Bank

Die CIB Bank ist nach der Fusion mit der Inter-Európa Bank die zweitgrößte Bank in Ungarn.

K&H Bank

Die K&H Bank (Kereskedelmi és Hitelbank) zählt mit über 200 Filialen zu den größten ungarischen Banken.

MKB Bank

Die MKB Bank mit Sitz in Budapest ist die viertgrößte Bank in Ungarn.

Erste Group

Die österreichische Erste Group ist in ganz Mittel- und Osteuropa tätig und auch in Ungarn vertreten.

Weitere Auslandsfinanzierungen

Sie planen den Immobilienkauf in einem anderen Land? Diese Ratgeber helfen weiter.

Versicherung für Ihre Ferienimmobilie

Schäden am Dach, an der Garage oder an den Möbeln passieren überall, auch in der Ferienimmobilie. Damit Sie auch im Ausland abgesichert sind, gibt es spezielle Ferienhausversicherungen.

Eine Ferienhausversicherung besteht aus Gebäude- und Hausratversicherung. Die Gebäudeversicherung deckt Schäden am Gebäude (Dach, Garage, Nebengebäude). Die Hausratversicherung sichert die Innenausstattung ab (Möbel, elektronische Geräte).

Sie möchten Ihre Ferienimmobilie absichern?

Fordern Sie jetzt online direkt Ihr Angebot für eine Ferienhausversicherung an.

Anfrage startenImmobilie in Ungarn finanzieren: kurz erklärt

Kann ich als Österreicher eine Immobilie in Ungarn finanzieren?

Ja. Die Finanzierung läuft entweder über eine ungarische Bank vor Ort oder über eine österreichische Bank, die Auslandsimmobilien finanziert. Beide Wege sind grundsätzlich möglich.

Wie viel Eigenkapital brauche ich?

Bei Auslandsfinanzierungen gelten meist strengere Richtlinien. Als Hausnummer sind oft mindestens 30 % der Finanzierungssumme gefragt, bei einem Kredit über 300.000 Euro also rund 90.000 Euro.

Was ist das Fremdwährungsrisiko bei einem Kredit in Ungarn?

Ungarn gehört nicht zur Eurozone, die Landeswährung ist der Forint. Nehmen Sie den Kredit in Forint auf, schwankt Ihre Rückzahlung mit dem Wechselkurs. Über eine österreichische Bank läuft der Kredit dagegen in Euro.

Mit welchen Nebenkosten muss ich rechnen?

Beim Kauf fallen unter anderem Anwaltshonorar (ca. 0,5 bis 2 % des Kaufpreises), Grundbucheintragung (rund 35 €) und die Vermögensübertragungsgebühr (ca. 4 % des Verkehrswerts) an. Dazu kommen Finanzierungsnebenkosten von rund 3 bis 5 % der Finanzierungssumme.

Immobilie in Ungarn finanzieren

Wir finden für Sie die Bank mit dem passenden Finanzierungsangebot. Fordern Sie jetzt Ihren Kreditvergleich online an.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Immobilie in Spanien finanzieren

So klappt's: Sie möchten sich endlich Ihre Traumimmobilie in Spanien kaufen und brauchen dafür eine Finanzierung?…

Immobilie in Tschechien finanzieren

Wie finanziert man eine Immobilie in Tschechien? Sie haben zwei Wege: über eine österreichische oder über…

Immobilie im Ausland finanzieren

Wie finanziert man eine Immobilie im Ausland? Wenn Sie eine Immobilie im Ausland finanzieren möchten, haben…

Mehr zum Thema Immobilie im Ausland & Ferien → · Alle Ratgeber-Artikel →