Finanzierungskonzepte & Formen

Die richtige Finanzierung ist kein Zufall. Wer Kreditformen klug kombiniert, schärft die Vorteile und schwächt die Nachteile. Genau das ist Ihr Finanzierungskonzept.

Was ist ein Finanzierungskonzept?

Eine Immobilie lässt sich über ganz unterschiedliche Kreditformen finanzieren: variabler Kredit, Fixzinskredit, Bauspardarlehen oder Wohnbauförderung.

Jede Form hat Stärken und Schwächen. Die Kunst liegt in der Kombination. Richtig zusammengesetzt, gleichen sich die Nachteile aus und die Vorteile treten in den Vordergrund.

Welches Konzept passt zu Ihnen?

Je nach Ihrer persönlichen Ausgangslage eignet sich eine andere Kreditkombination. Diese vier Eckpunkte entscheiden mit.

Finanzielle Ausgangslage

Eigenmittel, Einkommen und vorhandene Sicherheiten bestimmen, welche Kreditsumme und welche Konditionen realistisch sind.

Ihre Risikobereitschaft

Wollen Sie maximale Planungssicherheit oder bewusst sparen und dafür Schwankungen in Kauf nehmen? Das prägt die Wahl der Zinsform.

Angestrebte Laufzeit

Eine kurze Laufzeit bedeutet höhere Raten, aber weniger Zinskosten. Eine lange Laufzeit entlastet die monatliche Rate.

Mögliche Bankkonditionen

Die Angebote der Banken unterscheiden sich deutlich. Welche Kombination am Ende sinnvoll ist, hängt auch von den konkreten Konditionen ab.

Welche Finanzierungsformen gibt es?

Nicht jede Finanzierungsform passt zu jedem Kreditnehmer. Welche sich am besten für Sie und Ihr Vorhaben eignet, hängt vor allem von Ihrer Risikobereitschaft ab.

Konservative Finanzierer

Sie wollen möglichst wenig Risiko und greifen dafür auch bewusst etwas tiefer in die Tasche.

Ihre Wahl: sichere Kreditformen wie der Fixzinskredit.

Ausgewogene Finanzierer

Sie wollen viel Sicherheit, aber auch Sparpotenziale nutzen.

Ihre Wahl: häufig eine Mischform aus fixen und variablen Zinsen, gerne auch mit Bauspardarlehen.

Risikoreiche Finanzierer

Sie gehen bewusst mehr Risiko ein und sparen damit einige Euros. Ihre Wahl: variabel verzinste Kredite.

Die vorsichtigeren unter ihnen sichern sich zusätzlich mit einem Zinscap nach oben ab.

Die Kreditformen für Ihr Finanzierungskonzept

Die gesamte Finanzierungssumme lässt sich über einen variablen Kredit, einen Fixzinskredit oder ein Bauspardarlehen aufnehmen. Welche Form passt, hängt von Ihrer Risikobereitschaft und der Finanzierungssumme ab.

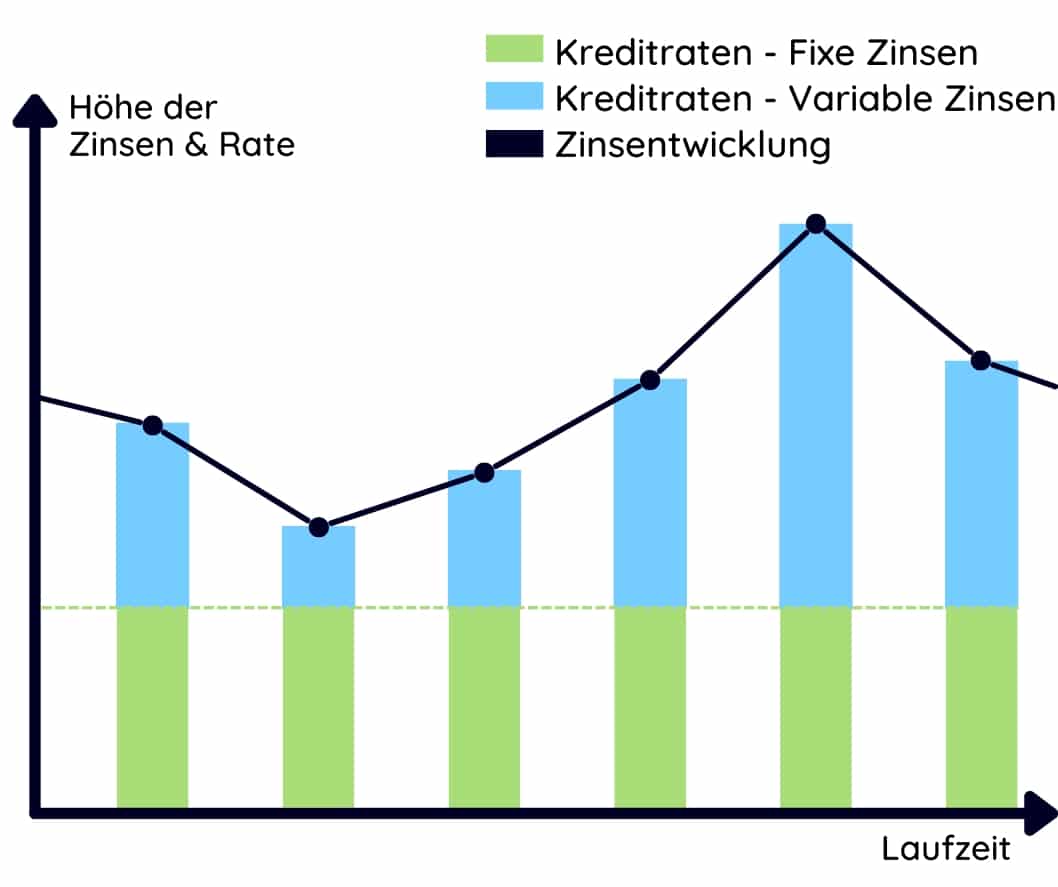

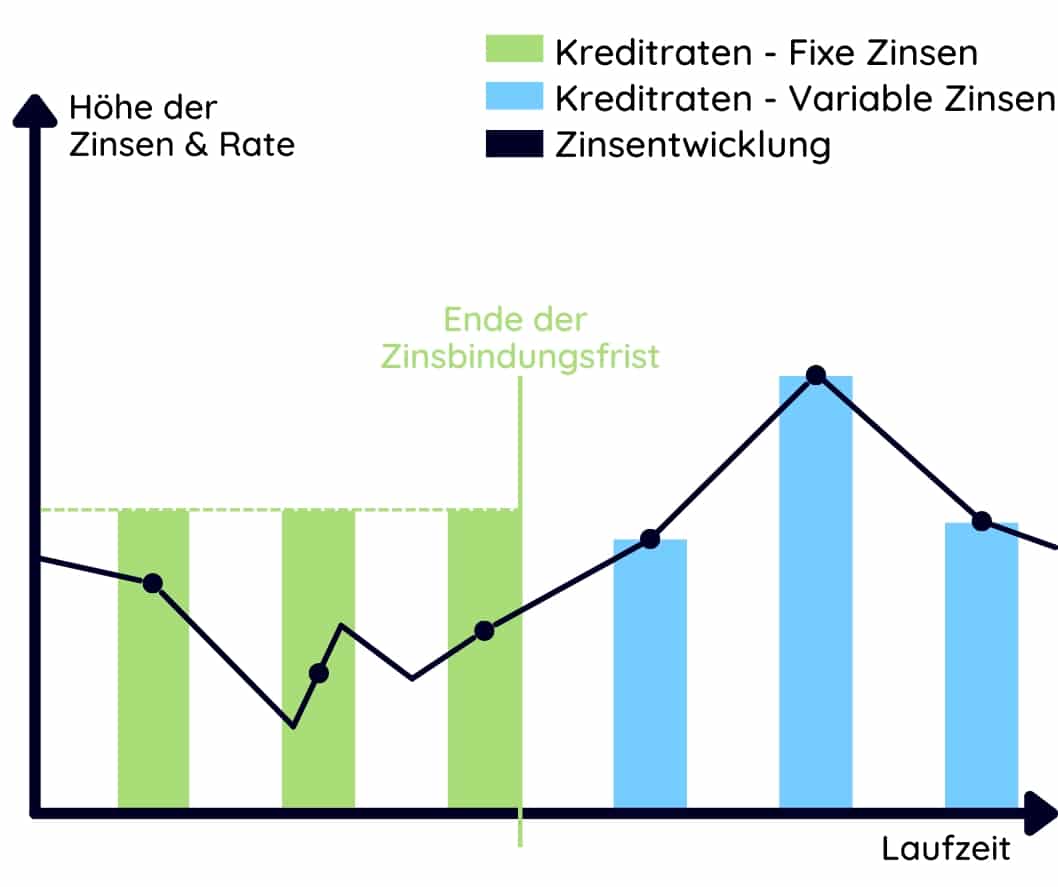

Kredit mit variablen Zinsen

Bei einem variabel verzinsten Kredit sind die Zinsen vertraglich an einen Leitzins wie den Euribor gebunden. Sie folgen während der Laufzeit der Marktentwicklung und werden regelmäßig angepasst.

Steigt der Leitzins, steigen Zinsen und Raten. Sinkt er, sinken auch Ihre Raten.

Vorteile

- Die Zinsen sind meist deutlich geringer als bei einem Fixzinskredit

Nachteile

- Weniger Planungssicherheit

- Sie tragen das Risiko steigender Zinsen

Geeignet für: risikoreiche Finanzierer.

Kredit mit fixen Zinsen

Beim Fixzinskredit wird der Zinssatz für einen vereinbarten Zeitraum (Zinsbindungsfrist) fest vereinbart.

In dieser Zeit können die Marktzinsen steigen oder fallen, Ihr Fixzins bleibt davon unberührt. Die Kreditraten ändern sich nicht, Sie wissen jeden Monat genau, was zu zahlen ist.

Vorteile

- Maximale Planungssicherheit, weniger Risiko

- Die Bank trägt das Risiko steigender Zinsen

Nachteile

- Die Zinsen sind oft deutlich höher als bei einem variablen Kredit

Geeignet für: konservative Finanzierer.

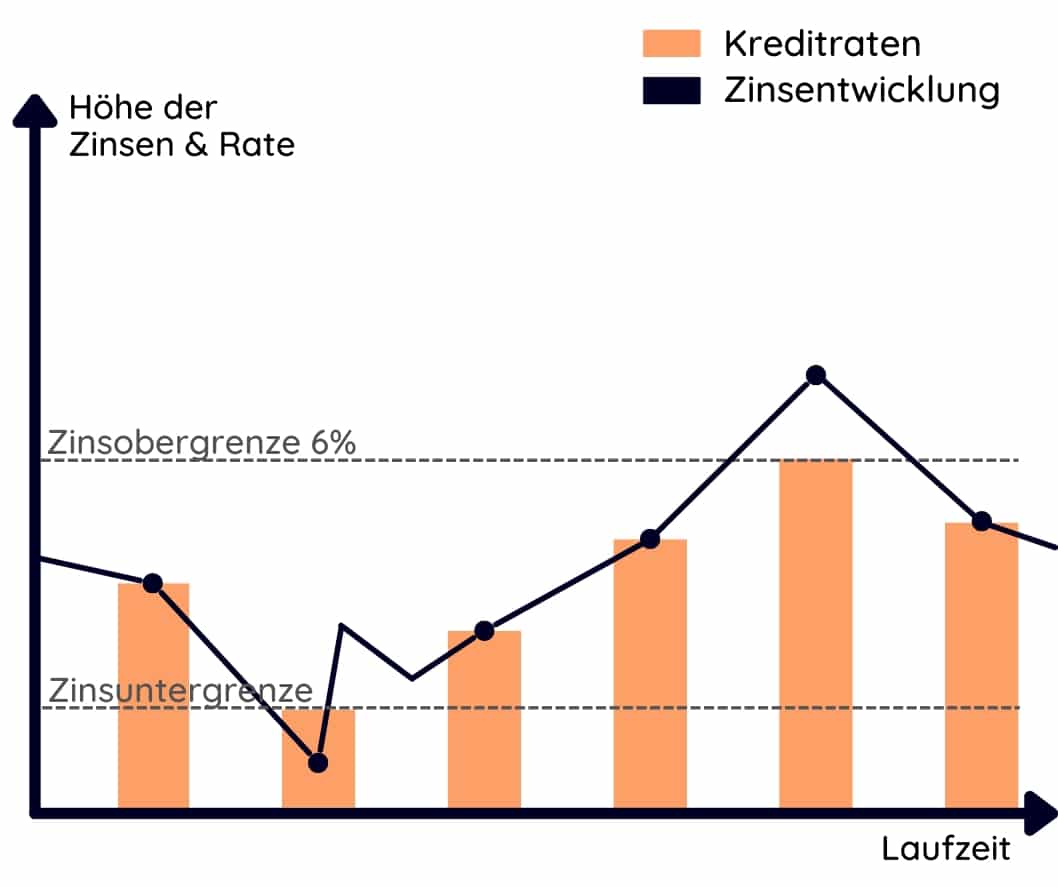

Bauspardarlehen

Das Bauspardarlehen ist ein staatlich gefördertes Darlehen, das von Bausparkassen vergeben wird. Pro Person ist die Höhe auf 240.000 Euro beschränkt, bei großen Summen wird es daher meist mit einem weiteren Kredit kombiniert.

Verzinst wird wahlweise fix oder variabel, immer aber innerhalb fester Grenzen. In Österreich gilt eine Zinsobergrenze von 6 %. Eine Zinsuntergrenze ist nicht gesetzlich vorgeschrieben, kann aber von der Bausparkasse festgelegt werden. Die Laufzeit ist bis zum 95. Lebensjahr möglich.

Vorteile

- Staatlich gefördertes Darlehen

- Wahl zwischen fixen und variablen Zinsen

- Gesetzliche Zinsobergrenze von 6 %

Nachteile

- Die Darlehenshöhe pro Person ist beschränkt

- Dadurch ist meist ein zusätzlicher Kredit nötig

Geeignet für: konservative Finanzierer.

Wohnbauförderung

Die Wohnbauförderung wird von den Bundesländern vergeben und soll leistbares Wohnen ermöglichen. Jedes Bundesland hat eigene Regeln und eigene Voraussetzungen.

Informieren Sie sich vorab über Voraussetzungen, Regelungen und Rückzahlungsbedingungen der Wohnbauförderung in Ihrem Bundesland.

Da die Förderung meist gering ausfällt, wird sie bei höheren Summen mit weiteren Kreditformen kombiniert.

Vorteile

- In den ersten Jahren meist sehr günstig

Nachteile

- Es müssen einige Voraussetzungen erfüllt werden

- Fällt je nach Bundesland eher niedrig aus

Geeignet für: konservative Finanzierer.

Kreditformen zu einem Finanzierungskonzept kombinieren

Damit die Finanzierung exakt zu Ihren Ansprüchen passt, kombinieren Sie die einzelnen Kreditformen. So spielen Sie die Vorteile jeder Form gegen die Schwächen der anderen aus.

Fixe & variable Zinsen

Ein Teil der Summe wird fix, der Rest variabel verzinst. Sie profitieren von günstigen Zinsen, sind bei steigenden Zinsen aber zumindest teilweise abgesichert.

Beispiel: Wohnung um 300.000 Euro. 150.000 Euro fix, 150.000 Euro variabel verzinst.

Geeignet für: ausgewogene Finanzierer.

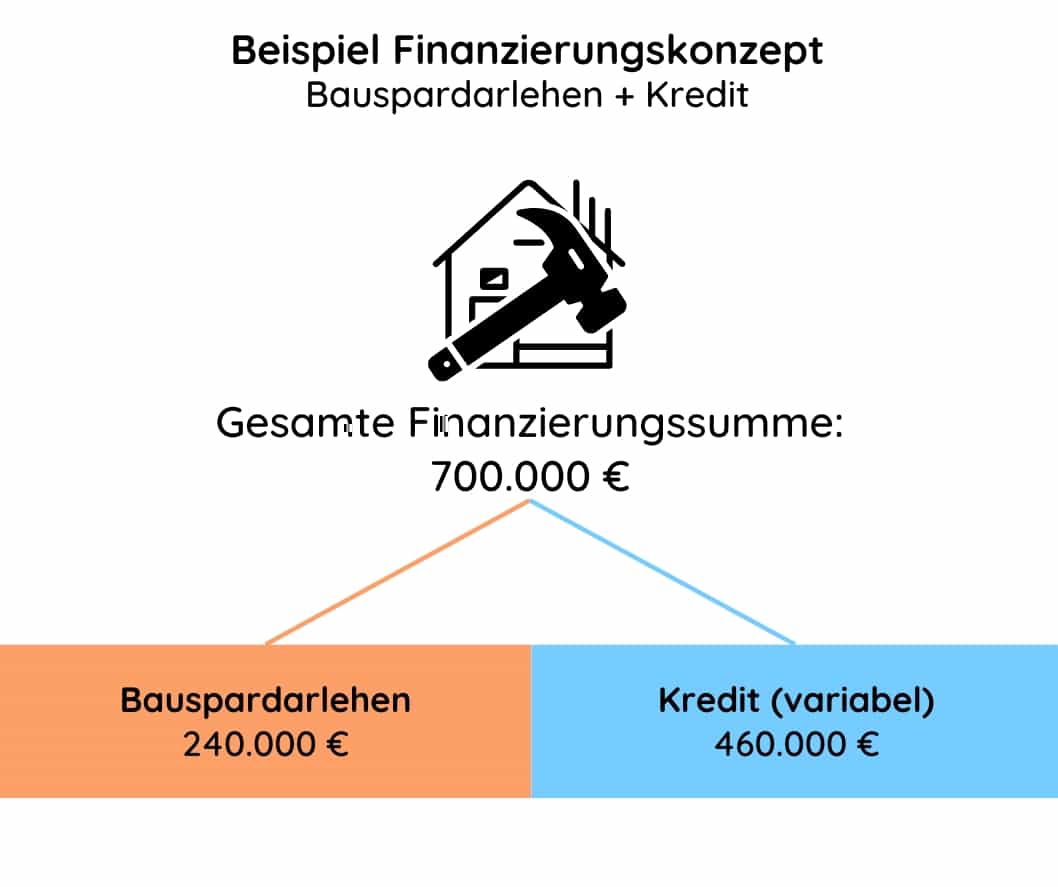

Bauspardarlehen & Kredit

Über 240.000 Euro brauchen Sie neben dem Bauspardarlehen einen weiteren Kredit, fix oder variabel. Beide Kredite laufen unabhängig voneinander.

Beispiel: Hausbau um 700.000 Euro. 240.000 Euro Bauspardarlehen, 460.000 Euro variabel verzinster Kredit.

Geeignet für: risikoreiche Finanzierer.

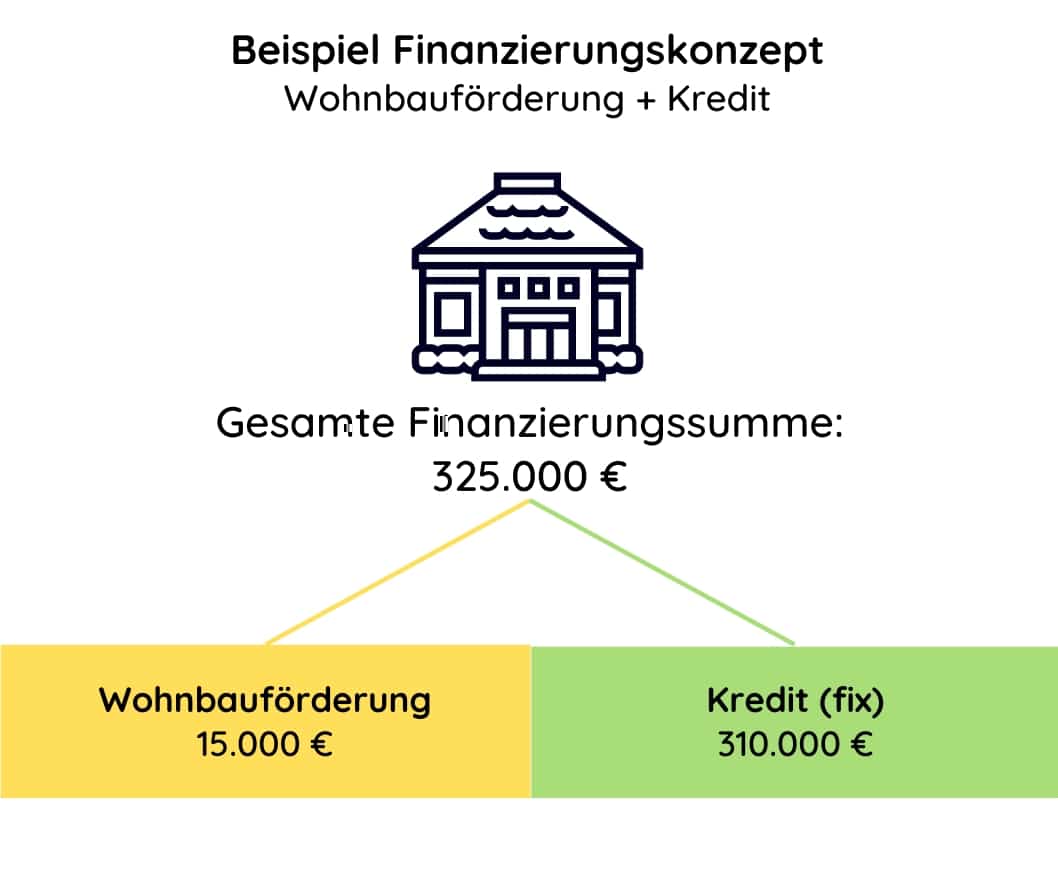

Wohnbauförderung & Kredit

Weil die Förderung gering ausfällt, ergänzen Sie sie meist um eine weitere Kreditform, je nach Wunsch fix oder variabel verzinst.

Beispiel: Einfamilienhaus um 325.000 Euro. 15.000 Euro Wohnbauförderung, 310.000 Euro Fixzinskredit.

Geeignet für: konservative Finanzierer.

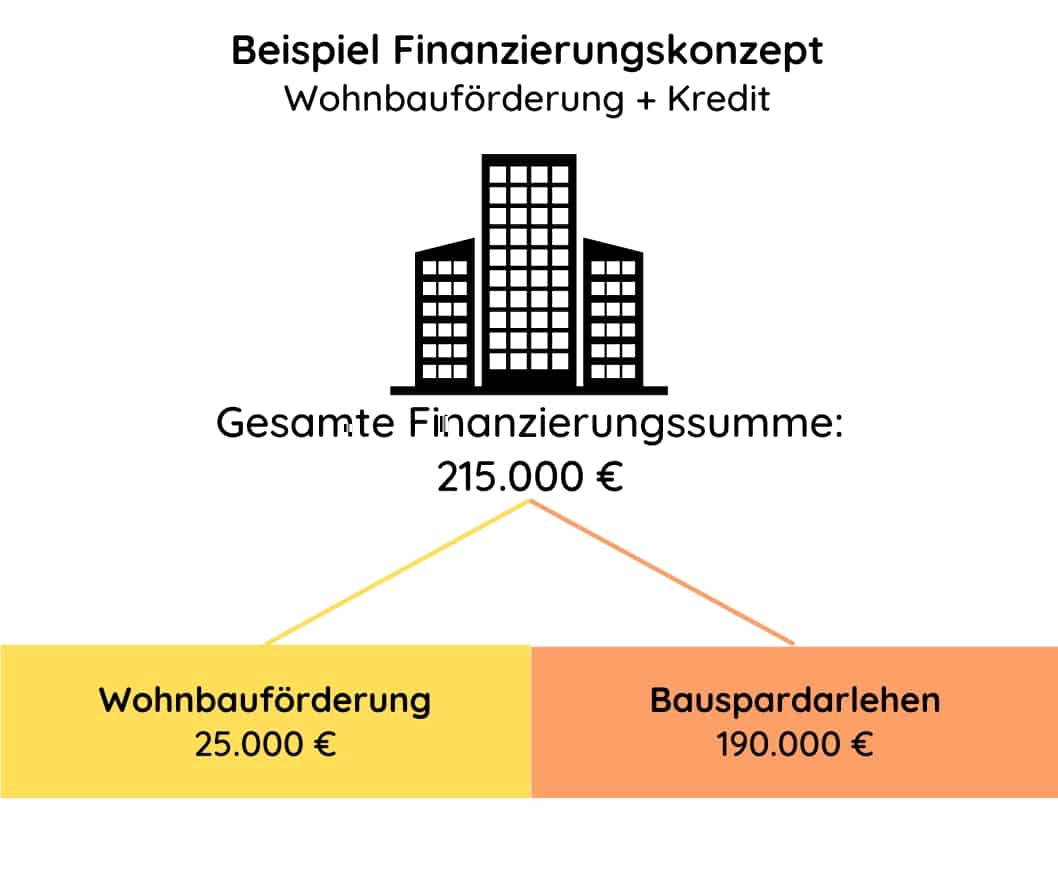

Wohnbauförderung & Bauspardarlehen

Bleibt die Restsumme nach Abzug der Förderung unter 240.000 Euro, ergänzen Sie die Förderung um ein Bauspardarlehen, fix oder variabel verzinst.

Beispiel: Gartenwohnung um 215.000 Euro. 25.000 Euro Wohnbauförderung, 190.000 Euro variabel verzinstes Bauspardarlehen.

Geeignet für: konservative Finanzierer.

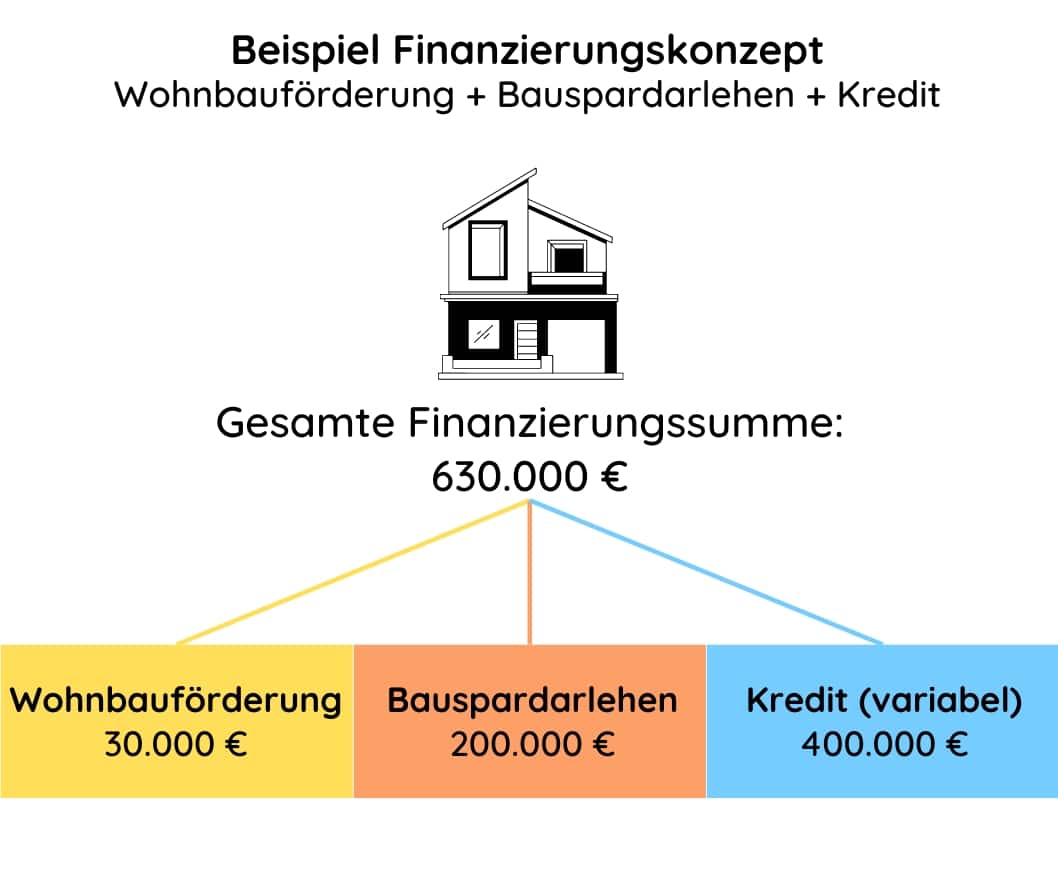

Wohnbauförderung & Bauspardarlehen & Kredit

In Österreich oft die erste Wahl bei hohen Summen: günstige Landesförderung + Bauspardarlehen mit Zinsobergrenze + flexibler Bankkredit. So vereinen Sie die Vorteile aller Formen.

Beispiel: Einfamilienhaus um 630.000 Euro. 30.000 Euro Förderung, 200.000 Euro Bauspardarlehen, 400.000 Euro variabler Kredit.

Geeignet für: ausgewogene Finanzierer.

Zinsauswahl 2026

Fix oder variabel? Diese Entscheidung prägt Ihr Konzept am stärksten. Alles dazu lesen Sie in unserem Ratgeber.

Sonderformen

Neben den klassischen Kreditformen gibt es Varianten, die in bestimmten Situationen genau die richtige Lösung sind.

Kredit mit Fixzinsbindung

Der Kredit wird zuerst fix, danach variabel verzinst. Während der vereinbarten Zinsbindungsfrist bleiben Zinsen und Raten konstant.

Danach beginnt die variable Phase: Die Zinsen orientieren sich am Leitzinssatz und werden regelmäßig angepasst.

Geeignet für: ausgewogene Finanzierer.

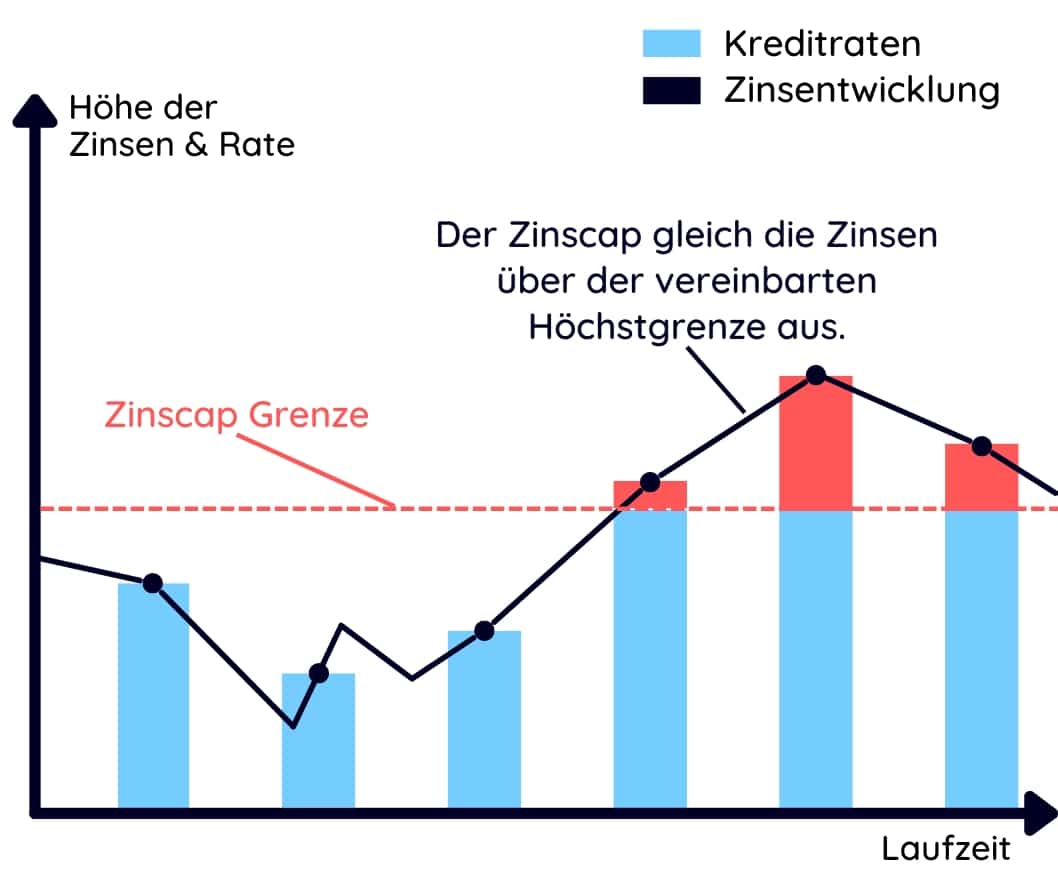

Zinscap Darlehen

Ein Zinscap Darlehen ist ein variabel verzinster Kredit mit einer festgelegten Zinsobergrenze. Dieser Zinscap kann vom Kreditnehmer gekauft werden, Höhe und Laufzeit wählen Sie selbst.

Steigen die Zinsen über das Cap, erhalten Sie den zu viel bezahlten Betrag als Ausgleichszahlung von der Bank zurück.

Geeignet für: ausgewogene Finanzierer.

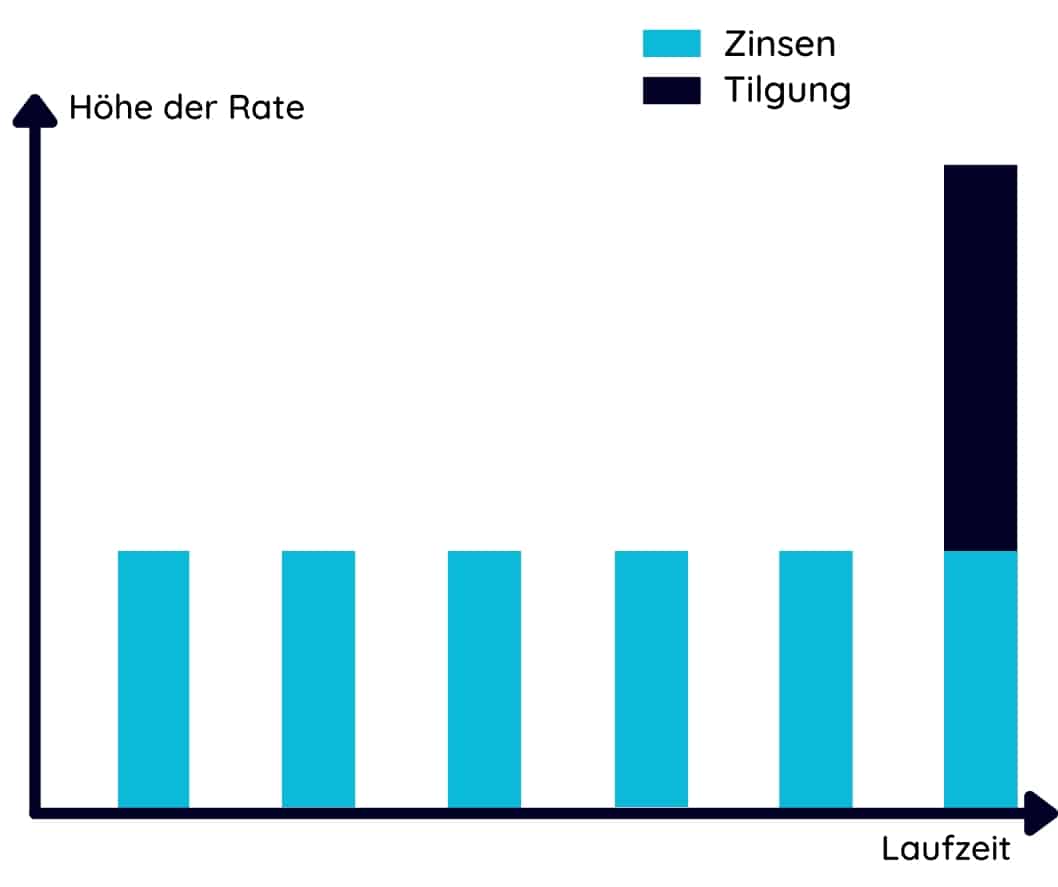

Endfälliges Darlehen

Während der Laufzeit zahlen Sie nur die Zinsen. Die Tilgung der gesamten Kreditsumme erfolgt erst am Ende in einer Gesamtzahlung.

Beglichen wird sie meist über den Verkauf einer Immobilie oder anderer Vermögenswerte wie Sparguthaben oder Aktien.

Wir erstellen Ihr Finanzierungskonzept

Sie wollen eine Immobilie kaufen, wissen aber nicht, wie Sie diese optimal finanzieren? Unsere Experten erarbeiten gemeinsam mit Ihnen das passende Finanzierungskonzept.

Kostenlos & unverbindlich

Von einem Experten erstellt

Häufige Fragen

Was ist ein Finanzierungskonzept bei der Immobilienfinanzierung?

Ein Finanzierungskonzept ist die gezielte Kombination und Auswahl verschiedener Kreditformen wie variabler Kredit, Fixzinskredit, Bauspardarlehen oder Wohnbauförderung. Richtig zusammengesetzt gleichen sich die Nachteile der einzelnen Formen aus und die Vorteile treten in den Vordergrund.

Welche Faktoren bestimmen, welches Finanzierungskonzept zu mir passt?

Entscheidend sind vier Eckpunkte: Ihre finanzielle Ausgangslage mit Eigenmitteln, Einkommen und Sicherheiten, Ihre Risikobereitschaft, die angestrebte Laufzeit sowie die möglichen Bankkonditionen. Je nach persönlicher Ausgangslage eignet sich eine andere Kreditkombination.

Was ist der Unterschied zwischen variablem Kredit und Fixzinskredit?

Beim variablen Kredit sind die Zinsen an einen Leitzins wie den Euribor gebunden und folgen der Marktentwicklung, wodurch Raten steigen oder sinken können. Beim Fixzinskredit ist der Zinssatz für die Zinsbindungsfrist fest vereinbart, die Raten ändern sich nicht und Sie wissen jeden Monat genau, was zu zahlen ist.

Welche Kreditform passt zu welcher Risikobereitschaft?

Konservative Finanzierer wählen sichere Formen wie den Fixzinskredit. Ausgewogene Finanzierer setzen häufig auf eine Mischform aus fixen und variablen Zinsen, gerne mit Bauspardarlehen. Risikoreiche Finanzierer wählen variabel verzinste Kredite, teils zusätzlich mit einem Zinscap nach oben abgesichert.

Wie hoch kann ein Bauspardarlehen in Österreich sein und wie wird es verzinst?

Das Bauspardarlehen ist ein staatlich gefördertes Darlehen der Bausparkassen und pro Person auf 240.000 Euro beschränkt, bei großen Summen wird es meist mit einem weiteren Kredit kombiniert. Verzinst wird wahlweise fix oder variabel innerhalb fester Grenzen, in Österreich gilt eine Zinsobergrenze von 6 Prozent.

Ihr passendes Finanzierungskonzept

Starten Sie jetzt Ihre Anfrage. Wir vergleichen die Kreditformen, kombinieren sie sinnvoll und stellen Ihnen ein passendes Konzept zusammen. Kostenlos und unverbindlich.

Kreditangebote anfordern