Zinscap Darlehen

Variabler Kredit, aber Angst vor steigenden Zinsen? Ein Zinscap zieht eine Obergrenze ein. Oben gedeckelt, unten flexibel. Doch die Absicherung kostet, und sie lohnt sich nicht für jeden.

Was ist ein Zinscap Darlehen?

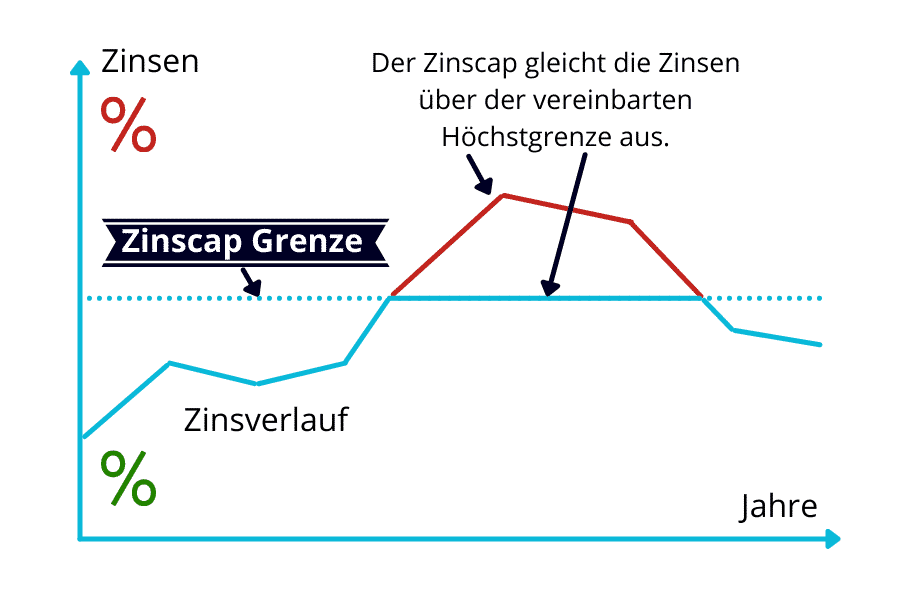

Ein Zinscap Darlehen, auch Cap Darlehen genannt, ist ein Kredit mit variablen Zinsen plus Deckel. Sie vereinbaren eine feste Obergrenze, über die Ihr Zinssatz nicht steigen kann.

Diese Obergrenze heißt Zinscap. Sie kaufen sie zusätzlich zum Kredit und bestimmen dabei selbst die Höhe der Grenze und die Laufzeit der Absicherung.

Klettern die variablen Zinsen über Ihren Cap, holen Sie sich die Differenz zurück: Die Bank erstattet Ihnen den zu viel bezahlten Betrag als Ausgleichszahlung. Nach unten bleibt der Zins frei beweglich.

Wann macht ein Zinscap-Darlehen Sinn?

Bei einem variablen Darlehen hängen Ihre Zinsen an einem Leitzinssatz, meist dem EURIBOR. Steigt der Leitzins, steigt Ihre Rate. So wird ein günstiger Kredit schnell zur hohen Belastung.

Rechnen Sie mit kräftigen Zinssprüngen, kann ein Zinscap, etwa mit max. 2 %, Ihre Zinsen nach oben deckeln. Übersteigt der Marktzins Ihre Grenze, vergütet die Bank den Differenzbetrag.

Wegen der hohen Kosten passt diese Absicherung aber nicht zu jedem. Besonders sinnvoll ist sie, wenn Ihr Budget die aktuelle Rate nur knapp trägt und jede Zinssteigerung gefährlich würde.

Drei Fragen, die Klarheit schaffen

Ob sich ein Cap für Sie rechnet, klären Sie am besten ehrlich mit sich selbst. Diese drei Fragen bringen Sie weiter.

Steigen die Zinsen bald?

Werden Zinssteigerungen erwartet, spricht das für ein Zinscap. Werden eher Senkungen oder stabile Zinsen erwartet, eher dagegen, oder für ein später startendes Cap, zum Beispiel erst nach 5 Jahren.

Trägt mein Budget mehr?

Prüfen Sie es über die Haushaltsrechnung. Ein hoher Überschuss spricht weniger für ein Cap, ein geringer Überschuss spricht klar dafür.

Ab welchem Zins wird es eng?

Überlegen Sie, ab welcher monatlichen Belastung es in Ihrer Haushaltsrechnung knapp wird. Genau dort sollte Ihre Zinsobergrenze ansetzen.

Vor- und Nachteile von Zinscap Darlehen

Ein Zinscap gibt Ihnen Planbarkeit, kostet aber Geld. Beide Seiten gehören auf den Tisch, bevor Sie sich entscheiden.

Das spricht dafür

- Zinskosten abgesichert: Steigende Zinsen können Ihnen nichts mehr anhaben, der Deckel hält.

- Planbare Rate: Gerade bei knappem Monatsbudget zählt es, die Zinskosten auch langfristig kalkulieren zu können.

- Bank zahlt drauf: Alles über Ihrem Cap erstattet die Bank wieder zurück.

- Frei wählbar: Zinsobergrenze und Laufzeit bestimmen Sie ganz nach Ihren Wünschen.

Das spricht dagegen

- Hohe Kosten: Ein Zinscap ist teuer und verlangt eine ehrliche Kosten-Nutzen-Rechnung.

- Preis hängt ab: Die Kosten richten sich nach Laufzeit und gewählter Zinsobergrenze.

- Geld kann verfallen: Bleiben die Zinsen unter Ihrer Grenze, war die Prämie für den Cap umsonst gezahlt.

Was kostet ein Cap Darlehen?

Ein Zinscap Darlehen ist teuer. Als grober Richtwert liegen die Kosten für ein Cap bei 4 bis 6 % der gesamten Kreditsumme.

Wie hoch der Preis genau ausfällt, hängt von mehreren Faktoren ab.

Laufzeit der Absicherung

Je länger der Cap laufen soll, desto teurer wird er.

Kreditvolumen

Je größer die abgesicherte Summe, desto höher die Kosten.

Höhe der Zinsobergrenze

Je niedriger Sie den Cap ansetzen, desto teurer ist er.

Zeitpunkt der Absicherung

Sofort oder erst später? Der Startzeitpunkt beeinflusst den Preis.

Aktueller Marktzins

Der aktuelle Marktzins, meist der EURIBOR, fließt direkt in die Prämie ein.

Arten von Zinscap Darlehen

Es gibt nicht das eine Zinscap. Welche Variante passt, hängt von Ihrer Kreditform, der Laufzeit und Ihrem Budget ab.

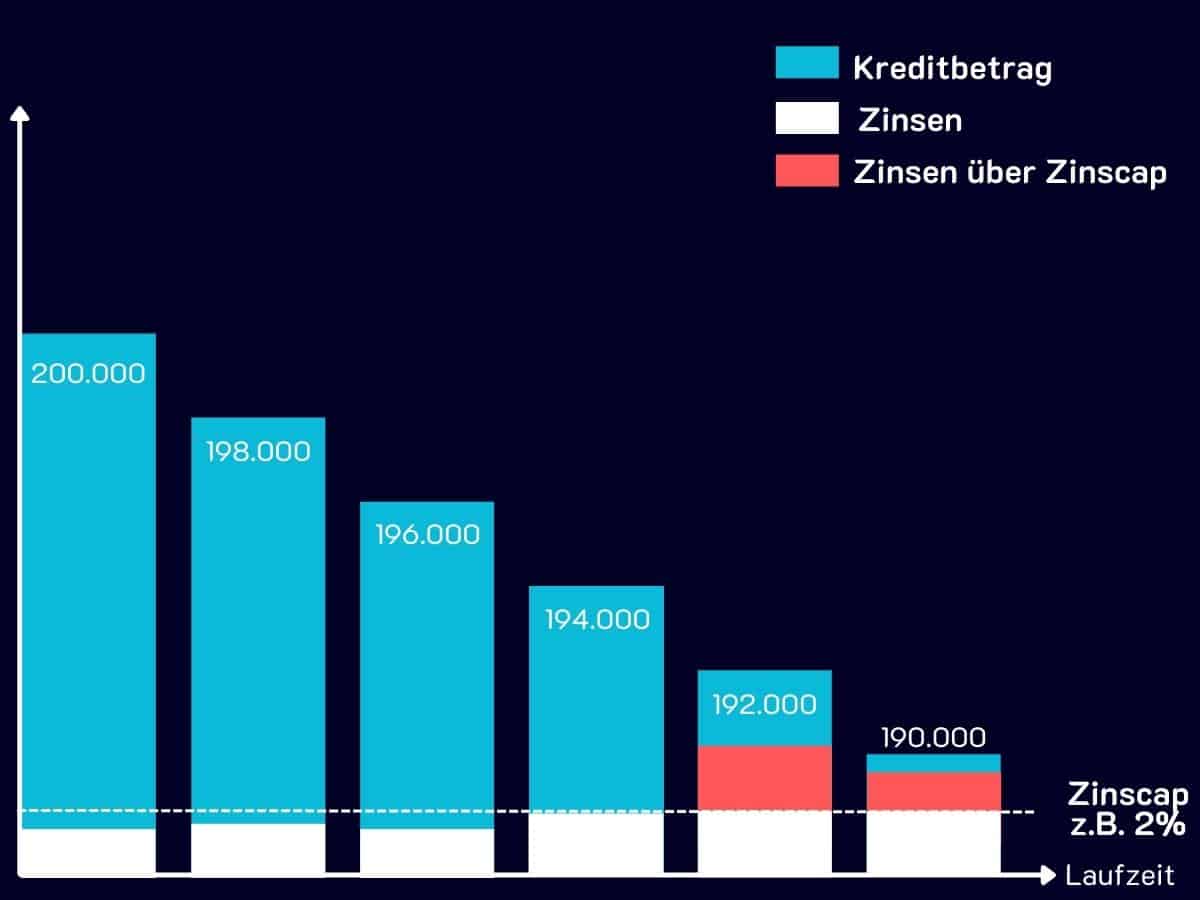

Tilgend oder teiltilgend

Bei einem tilgenden oder teiltilgenden Zinscap wird der abgesicherte Betrag laufend geringer, parallel zur Tilgung.

Ein Beispiel: Sie schließen ein Annuitätendarlehen über 200.000 Euro mit variabler Verzinsung ab und kaufen ein Zinscap von 2 %.

Der Cap gilt zuerst für die vollen 200.000 Euro. Da Sie den Kredit aber tilgen, sinkt die Restschuld. Entsprechend sinkt der abgesicherte Betrag: erst 200.000 Euro, dann 198.000 Euro, 196.000 Euro und so weiter.

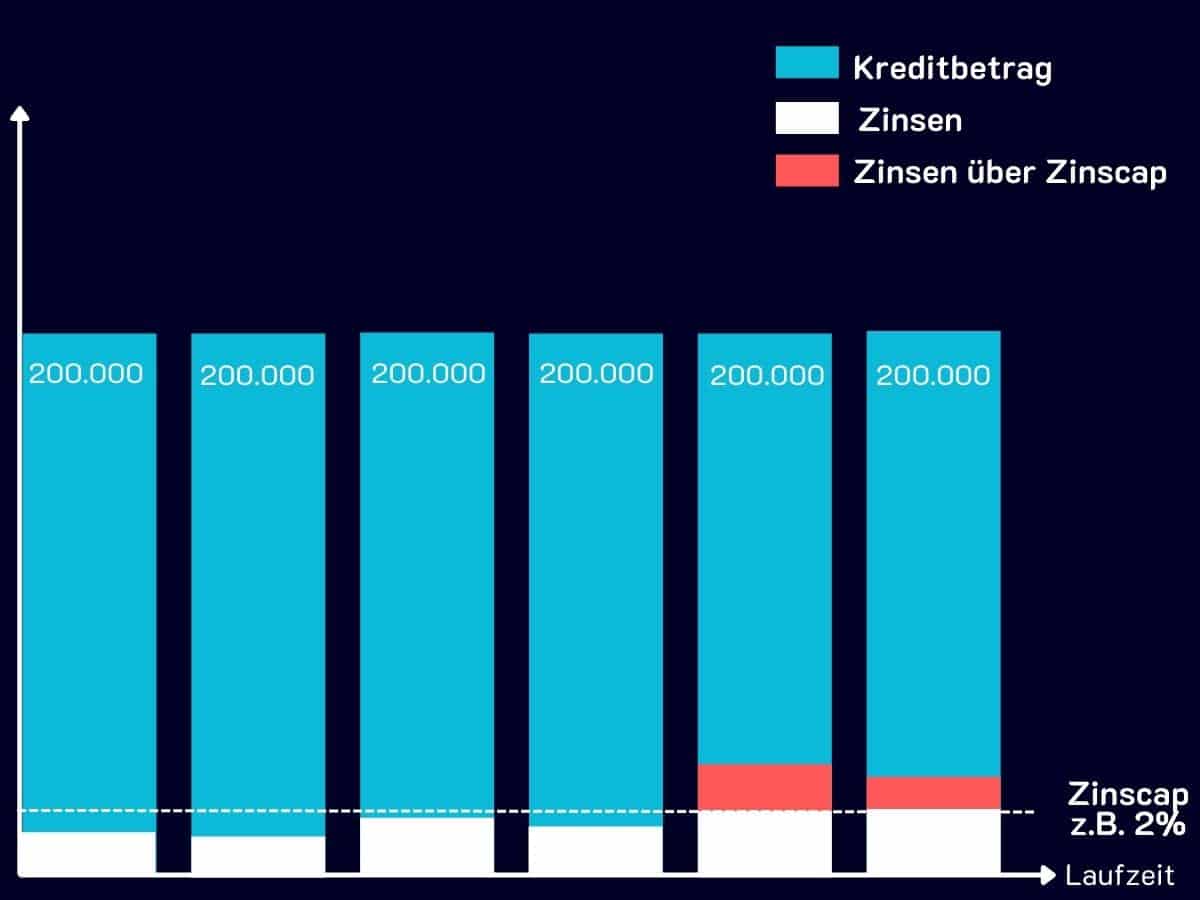

Endfällig abgesichert

Beim endfällig abgesicherten Cap gilt der Höchstzinssatz für den gesamten Kreditbetrag über die volle Laufzeit. Sinnvoll vor allem dann, wenn Sie auch ein endfälliges Darlehen abschließen.

Diese Variante ist zugleich die kostspieligste, weil der Cap die gesamte Laufzeit abdeckt.

Ein Beispiel: Sie schließen ein endfälliges Darlehen über 200.000 Euro mit variabler Verzinsung auf 10 Jahre ab. Da der Kreditbetrag konstant bei 200.000 Euro bleibt, sichern Sie die volle Summe über die gesamte Laufzeit ab.

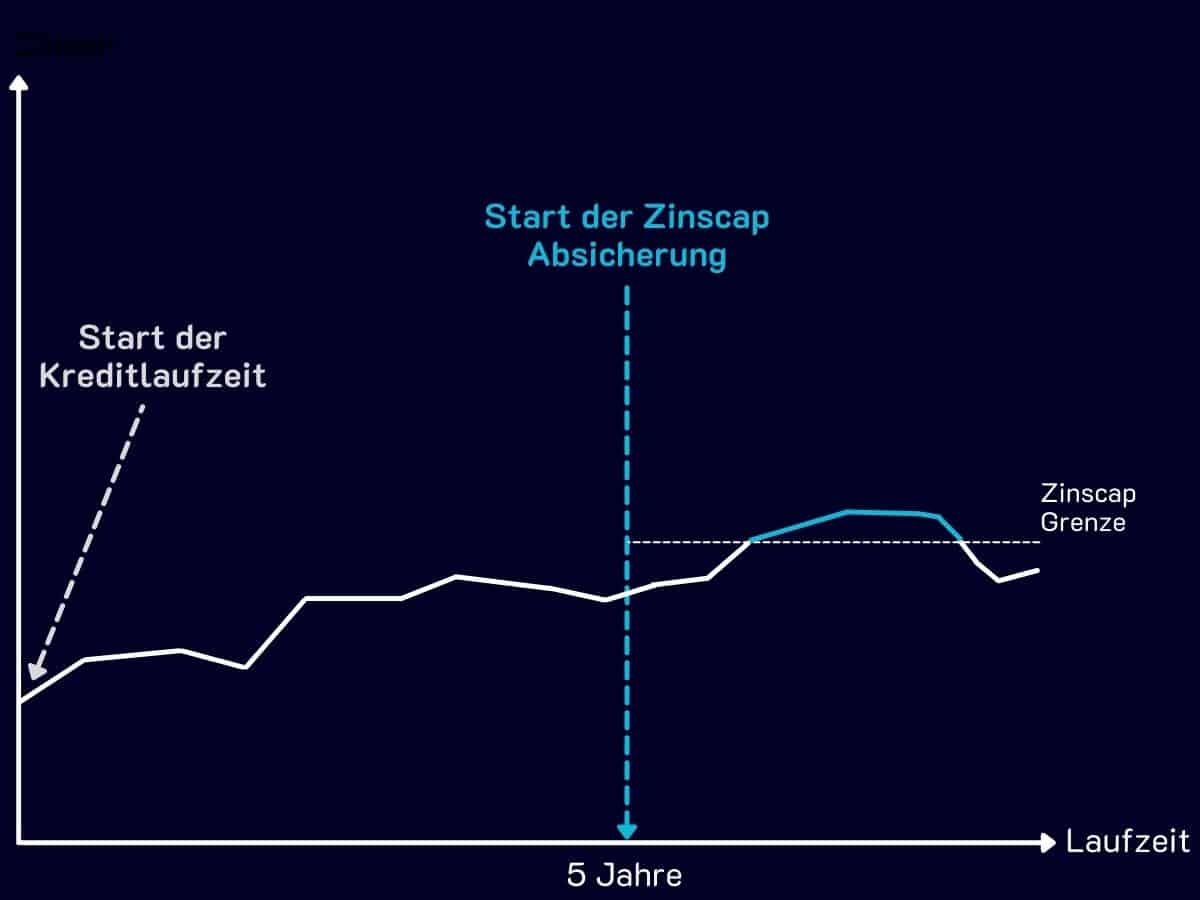

Forward Start

Beim Forward Start Zinscap startet die Absicherung erst nach Beginn der Kreditlaufzeit. Interessant, wenn in den ersten Jahren noch keine Zinsanstiege erwartet werden.

Ein Beispiel: Sie nehmen ein variabel verzinstes Darlehen über 200.000 Euro auf 20 Jahre auf. Für die nächsten 4 bis 6 Jahre rechnen Sie mit keinen drastischen Zinsanstiegen.

Deshalb entscheiden Sie sich, das Darlehen erst 5 Jahre nach Kreditstart mit einem Zinscap von 2 % abzusichern.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Häufige Fragen

Was ist ein Zinscap Darlehen?

Ein Zinscap Darlehen, auch Cap Darlehen genannt, ist ein Kredit mit variablen Zinsen und einer festen Obergrenze, dem Zinscap. Ihr Zinssatz kann nicht über diese Grenze steigen, nach unten bleibt er aber frei beweglich. Die Absicherung kaufen Sie zusätzlich zum Kredit und legen Höhe der Grenze sowie Laufzeit selbst fest.

Was passiert, wenn die Zinsen über meinen Cap steigen?

Klettert der variable Zins über Ihre vereinbarte Obergrenze, erstattet Ihnen die Bank die Differenz als Ausgleichszahlung. So zahlen Sie nie mehr Zinsen als bis zu Ihrem Cap, profitieren bei Senkungen aber weiterhin vom variablen Zins.

Wann macht ein Zinscap Darlehen Sinn?

Sinnvoll ist ein Zinscap vor allem, wenn Sie mit kräftigen Zinssprüngen rechnen und Ihr Budget die aktuelle Rate nur knapp trägt, sodass jede Zinssteigerung gefährlich wäre. Bei erwarteten Senkungen oder stabilen Zinsen spricht eher wenig dafür.

Was kostet ein Cap Darlehen?

Ein Zinscap ist teuer. Als grober Richtwert liegen die Kosten bei 4 bis 6 Prozent der gesamten Kreditsumme. Der genaue Preis hängt von Laufzeit der Absicherung, Kreditvolumen, Höhe der Zinsobergrenze, Startzeitpunkt und dem aktuellen Marktzins (meist EURIBOR) ab.

Was ist der Nachteil eines Zinscaps, wenn die Zinsen niedrig bleiben?

Bleiben die Zinsen unter Ihrer vereinbarten Grenze, wird die gezahlte Prämie für den Cap nicht genutzt und war damit umsonst gezahlt. Deshalb verlangt ein Zinscap eine ehrliche Kosten-Nutzen-Rechnung.

Ist ein Zinscap das Richtige für Sie?

Ob sich die Absicherung rechnet, zeigt erst der Blick auf Ihre Zahlen. Fordern Sie unverbindlich passende Kreditangebote an, unsere Experten erstellen Ihnen ein passendes Finanzierungskonzept.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Aktuelle Zinsen

Auf einen Blick Die wichtigsten Infos zum Kreditzins Das Wichtigste vorab, kurz und klar. So funktioniert…

Fixzinskredit

Was ist ein Fixzinskredit? Beim Fixzinskredit steht Ihre Rate fest. Die Höhe der Kreditrate bleibt vom…

Was sind Negativzinsen?

Auf einen Blick Factbox zum Thema Negativzinsen Das Wichtigste vorab, kurz und auf den Punkt. Negativzinsen…

Mehr zum Thema Zinsen & Konditionen → · Alle Ratgeber-Artikel →