Beleihungswert

Der Beleihungswert entscheidet, wie viel Kredit Ihre Immobilie trägt. Er bestimmt die maximale Kreditsumme und prägt Ihre Konditionen. Wir zeigen, wie er entsteht und was er für Ihre Finanzierung bedeutet.

Was ist ein Beleihungswert?

Vereinfacht gesagt zeigt der Beleihungswert, wie viel Geld Ihnen eine Bank leihen kann, wenn Sie eine Immobilie als Kreditsicherheit einsetzen. Er ist die Brille, durch die die Bank den Wert Ihres Objekts sieht.

Manche kennen ihn auch als Belehnungswert. Gemeint ist immer dasselbe.

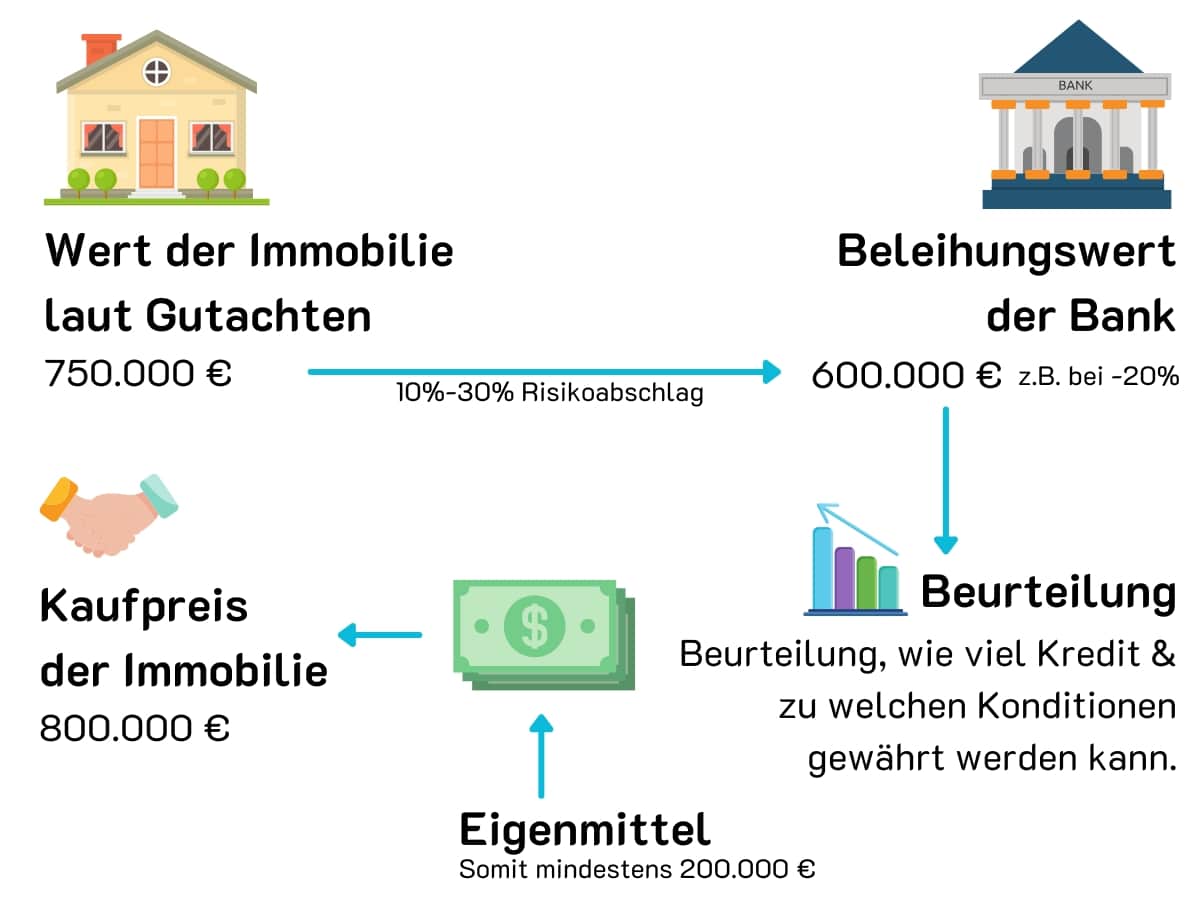

Ermittelt wird er von einem Sachverständigen oder der Bank selbst. Maßgeblich sind der Marktwert, der Zustand, die Lage und die Entwicklung des Immobilienmarktes. Vom so geschätzten Verkehrswert ziehen Banken meist noch einen Risikoabschlag ab.

Die Folge: Verkehrswert, Kaufpreis und Beleihungswert einer Immobilie sind in der Regel drei unterschiedliche Zahlen.

Stand: Juli 2026 — Risikoabschlag und Eigenkapitalquote werden laufend gegen die aktuelle Bankpraxis geprüft.

Die Bedeutung des Beleihungswerts

Der Beleihungswert misst das Risiko der Bank. Er zeigt, wie gut sie bei einem Kreditausfall durch den Verkauf der besicherten Immobilie abgesichert ist. Drei Begriffe helfen, ihn richtig einzuordnen.

Verkehrswert

Der Wert, den ein Gutachter für die Immobilie feststellt. Wichtig: Der Kaufpreis muss diesem Wert nicht entsprechen.

Beispiel: Sie kaufen ein Haus im Grünen um 700.000 Euro. Wird nebenan eine Reihenhaussiedlung mit Preisen um 400.000 Euro bewilligt, passt sich Ihr Wert nach unten an.

Kaufpreis

Der Betrag, den Sie dem Verkäufer tatsächlich zahlen. Er kann über, unter oder genau auf dem Verkehrswert liegen, je nachdem, wie gut Sie verhandeln.

Beleihungswert

Oft entspricht er dem Verkehrswert, weil der Gutachter diesen Preis als erzielbar einschätzt. Für die eigene Sicherheit ziehen Banken aber noch einen Risikoabschlag von 10 bis 30 Prozent ab.

Hoher Beleihungswert

Je höher der Beleihungswert im Verhältnis zum Kredit, desto sicherer ist die Bank, dass sie ihr Geld im Ernstfall über den Verkauf zurückbekommt.

Niedriger Beleihungswert

Ein niedriger Beleihungswert kann zu einem kleineren Kreditbetrag oder zu strengeren Konditionen führen.

Finden Sie die passende Finanzierung

Egal welchen Beleihungswert Sie vorweisen können, fordern Sie Ihr Angebot bei unseren Experten an. Kostenlos, unverbindlich und von erfahrenen Finanzierungsexperten begleitet.

Kreditangebote anfordernWie wird der Beleihungswert berechnet?

Am Anfang steht fast immer der Verkehrswert. Ihn ermittelt ein unabhängiger Gutachter aus Zustand, Lage, vergleichbaren Verkaufspreisen in der Region und der allgemeinen Marktentwicklung. Welches Verfahren dabei zum Einsatz kommt, hängt von der Immobilienart ab.

Vergleichswertverfahren

Gleichwertige Immobilien und Grundstücke werden miteinander verglichen und deren Verkaufspreise als ähnlich angenommen.

Sachwertverfahren

Vor allem für Ein- und Zweifamilienhäuser zur Eigennutzung. Geschätzt wird, wie viel die Wiederherstellung der Immobilie kosten würde.

Ertragswertverfahren

Hier zählt der Ertrag: Prognostiziert wird, welche Miet- oder Pachteinnahmen sich mit der Immobilie bei Vermietung oder Verpachtung erzielen lassen.

Wie berechnet die Bank den Beleihungswert?

Im Grunde genauso, nur mit einer Ergänzung. Ein von der Bank beauftragter Gutachter stellt anhand der genannten Faktoren fest, was die Immobilie tatsächlich wert ist.

Dann kommt der entscheidende Schritt: Die Bank rechnet einen Abschlag von 10 bis 30 Prozent ein, um künftige Schwankungen der Immobilienpreise vorab abzudecken.

Der genaue Ablauf kann je nach Land und Finanzinstitut variieren.

Rechenbeispiel bei einem Verkehrswert von 400.000 €: je nach Risikoabschlag ergibt sich eine Spanne für den Beleihungswert.

| Risikoabschlag | Beleihungswert |

|---|---|

| 10 % (unteres Ende) | 360.000 € |

| 20 % (Richtwert Bausparkassen) | 320.000 € |

| 30 % (oberes Ende) | 280.000 € |

Fiktives, illustratives Rechenbeispiel. Der tatsächliche Risikoabschlag hängt von Objektart, Lage und Bank ab. Stand: Juli 2026.

Eigenkapital und Beleihungswert

Der Beleihungswert sagt, wie viel Sie auf Ihre Immobilie hypothekarisch besichern können. Damit beeinflusst er direkt das notwendige Eigenkapital, das Sie in die Finanzierung einbringen müssen.

Gefordertes Eigenkapital auf Basis des Beleihungswerts

Eine Bank will ihre Finanzierung möglichst zu 100 Prozent abgesichert wissen. Das heißt: Der Beleihungswert ist zugleich der maximale Kreditbetrag. Bei guter Bonität kann sich das zu Ihren Gunsten verschieben, also mehr Kredit trotz weniger Sicherheit.

Die Differenz zwischen Beleihungswert und Kaufpreis sollten Sie über Eigenkapital decken können.

Beleihungswert für Kredite

Sie möchten wissen, wie viel Kredit der Beleihungswert Ihrer Immobilie trägt? Das hängt davon ab, ob die Immobilie schuldenfrei ist oder bereits belastet. Drei typische Fälle.

Kredit auf lastenfreie Immobilie

Ist Ihre Immobilie schuldenfrei, ist ein Kreditbetrag in der vollen Beleihungshöhe zum aktuellen Immobilienwert möglich.

Umschulden und aufstocken

Beim Umschulden mit Aufstockung können Sie den Beleihungswert meist voll ausschöpfen. Die Immobilie wird dabei neu bewertet. Sind die Preise gefallen, ist mitunter weniger Kapital drin als erwartet.

Sanierungskredit

Für Sanierung, Umbau oder Renovierung gilt: ohne bestehenden Kredit den Beleihungswert zur Gänze ausschöpfen. Mit bestehendem hypothekarischem Kredit nur die Differenz, also aktueller Beleihungswert minus bestehende Hypothek.

Beleihungswert bei Auslandsfinanzierungen

Auch bei Finanzierungen im Ausland spielt der Beleihungswert eine Rolle. Das Thema lässt sich aus drei Perspektiven betrachten.

Inländische Immobilie für ein Objekt im Ausland

Sie wollen im Ausland kaufen und über eine Bank im Heimatland finanzieren? Das ist möglich.

Voraussetzung ist meist eine Immobilie im Heimatland, die die Bank über deren Beleihungswert (Verkehrswert minus größerem Risikoabschlag) besichern kann. Wie das geht, lesen Sie in unserem Ratgeberbeitrag.

Ausländische Immobilie für ein Objekt im Inland

Das geht nur, wenn Ihnen eine Bank im Land der Immobilie einen Kredit gewährt und sich mit dem Beleihungswert ins dortige Grundbuch einträgt.

Eine heimische Bank kann sich nicht in ein ausländisches Grundbuch eintragen lassen.

Ausländische Immobilie für ein Objekt im Ausland

Liegen Immobilie und Bank im selben Land, ist eine Besicherung über den Beleihungswert immer möglich.

In manchen Ländern (z.B. Spanien) gibt es eine maximale Beleihungsquote. Hintergrund: Ferienimmobilien werden oft über dem regionalen Marktpreis gekauft und sind dann durch den niedrigen Beleihungswert überschuldet.

Beleihungswert kurz erklärt

Warum ist der Beleihungswert niedriger als der Kaufpreis?

Banken ziehen vom Verkehrswert einen Risikoabschlag von 10 bis 30 Prozent ab. Damit decken sie mögliche Preisrückgänge in der Zukunft ab. Deshalb liegt der Beleihungswert in der Regel unter Kaufpreis und Verkehrswert.

Beleihungswert oder Belehnungswert, gibt es einen Unterschied?

Nein. Beide Begriffe meinen dasselbe: den Wert, bis zu dem eine Bank Ihre Immobilie als Sicherheit für einen Kredit ansetzt.

Bekomme ich genau den Beleihungswert als Kredit?

Der Beleihungswert ist in der Regel der maximale Kreditbetrag. Bei sehr guter Bonität kann sich das zu Ihren Gunsten verschieben. Die Differenz zum Kaufpreis sollte über Eigenkapital gedeckt sein.

Wie hoch ist der Risikoabschlag beim Beleihungswert in Österreich?

Banken ziehen vom Verkehrswert in der Regel einen Risikoabschlag von 10 bis 30 Prozent ab, um künftige Preisschwankungen abzudecken. Die genaue Höhe hängt von Objektart, Lage und Bank ab.

Wie wird der Beleihungswert berechnet?

Ausgangspunkt ist der Verkehrswert, den ein Gutachter über Vergleichswert-, Sachwert- oder Ertragswertverfahren ermittelt (je nach Immobilienart). Von diesem Wert zieht die Bank anschließend den Risikoabschlag ab.

Wie viel Eigenkapital brauche ich abhängig vom Beleihungswert?

Üblich ist eine Eigenkapitalquote von mindestens 20 Prozent. Die Differenz zwischen Beleihungswert und Kaufpreis sollten Sie über Eigenkapital decken können. Die KIM-V der FMA ist seit 30.06.2025 ausgelaufen, dieser Wert gilt seither als Richtwert der Banken, nicht mehr als Gesetz.

Kann ich eine ausländische Immobilie als Sicherheit für eine Finanzierung im Inland nutzen?

Nein, nicht direkt: Eine heimische Bank kann sich nicht in ein ausländisches Grundbuch eintragen lassen. Die Finanzierung muss über eine Bank im Land der Immobilie laufen, die sich dort mit dem Beleihungswert absichert.

Der Kredit, der zu Ihnen passt

Wir finden das Angebot, das zu Ihrer Situation passt. Experten für Immobilienfinanzierungen, Angebotsvergleich bei bis zu 50 Banken, kostenlos und unverbindlich.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Finanzierung mit wenig Eigenkapital

Auf einen Blick Factbox „Finanzierung mit wenig Eigenkapital“ Das Wichtigste vorab, kurz und ehrlich. Eine Finanzierung…

Bonität & Bonitätsprüfung

Was ist die Bonität Die Bonität ist das Urteil der Bank über Sie als Kreditnehmer. Sie…

Wie viel Kredit kann ich mir leisten?

Wovon hängt die maximale Kredithöhe ab? Wie viel Kredit eine Bank Ihnen für eine Immobilie gibt,…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →