Der Pensionskredit

In Pension und trotzdem Kreditbedarf? Ob Konsumkredit oder Immobilienkredit: Mit guter Bonität oder den richtigen Sicherheiten ist eine Finanzierung im Ruhestand machbar. Hier erfahren Sie, worauf es ankommt.

Factbox zum Thema Pensionskredite

Das Wichtigste vorab, kurz und ehrlich. Ein Pensionskredit ist nichts Exotisches, hat aber eine entscheidende Besonderheit: das Endalter.

Ein ganz normaler Kredit

Ein Pensionskredit ist im Kern ein gewöhnlicher Kredit. Den Namen trägt er nur, weil die Kreditnehmer Pensionisten sind. Pensionistendarlehen und Seniorenkredit meinen genau dasselbe.

Frei in der Nutzung

Der Verwendungszweck ist nicht eingeschränkt. Möglich sind sowohl ein Konsumkredit als auch ein Immobilienkredit.

Das maximale Endalter

Der wichtige Unterschied: Banken setzen ein Endalter (zum Beispiel 80 Jahre), das bis zum Laufzeitende nicht überschritten werden darf. Das begrenzt die Laufzeit.

Bonität oder Sicherheiten

Eine Zusage ist meist nur mit sehr guter Bonität oder ausreichenden Sicherheiten realistisch. Und: Nicht alle Banken in Österreich vergeben Pensionskredite.

Wofür können Seniorenkredite genutzt werden?

Bei der Nutzung eines Seniorenkredits sind Sie nicht eingeschränkt. Mit der passenden Bonität oder ausreichenden Sicherheiten nehmen Sie als Pensionist sowohl einen Konsumkredit (Ratenkredit) als auch einen Immobilienkredit auf.

Der Zweck entscheidet vor allem über die Kredithöhe und die Laufzeit. Typische Anlässe unterscheiden sich je nach Kreditart deutlich.

Wofür werden Konsumkredite für Pensionisten häufig genutzt?

Finanzierung von Pflegemaßnahmen

Altersgerechter Umbau einer Immobilie

Liquiditätsengpässe ausgleichen

Urlaubsreisen

Wofür werden Immobilienkredite für Pensionisten häufig genutzt?

Kauf einer altersgerechten Wohnung

Kauf eines altersgerechten Hauses

Kauf einer Anlageimmobilie

Voraussetzungen für einen Konsumkredit als Pensionist

Zwei Dinge entscheiden über die Zusage: Ihr verfügbares Budget und die Sicherheiten, die das Risiko der Bank abfedern.

Das Einkommen und die Pension

Konsumkredite laufen kurz (je nach Höhe oft 5 bis 10 Jahre), die Raten liegen daher nicht wesentlich höher als bei klassischen Krediten. Trotzdem müssen Sie die monatlichen Raten problemlos tilgen können.

Wie hoch Ihre Rate sein darf, ermitteln Sie über eine Haushaltsrechnung: Ziehen Sie alle monatlichen Ausgaben von Ihren Gesamteinnahmen (Pension, Zuschüsse, Mieterträge) ab. Das übrige Budget gibt den maximalen Rahmen für die Kreditrate vor.

Die Sicherheiten

Bei vielen klassischen Konsumkrediten sind je nach Bonität und Höhe kaum Sicherheiten nötig. Beim Pensionskredit ist das Risiko für die Bank jedoch besonders hoch.

Daher müssen Sie oft eine Ablebensversicherung oder eine Kreditrestschuldversicherung abschließen. Diese deckt den offenen Kredit über die Versicherungssumme ab, etwa bei vorzeitigem Ableben oder schwerer Erkrankung.

Konsumkredit für Pensionisten gesucht?

Dann sind Sie hier genau richtig. Fordern Sie jetzt Ihren kostenlosen Kreditvergleich an.

Einfluss des Eintritts- & Endalters auf Ihren Konsumkredit

Jede Kreditform hat ein maximales Endalter. Es bestimmt, bis wann der Kredit getilgt sein muss, und steckt damit zugleich die mögliche Laufzeit ab.

Da die Laufzeit die Höhe Ihrer Raten bestimmt, sollten Sie das Endalter der Bank genau kennen. Unsere Empfehlung: möglichst früh aufnehmen und nicht zu lange warten. Die Chancen auf eine Zusage und gute Konditionen sinken mit jedem Jahr.

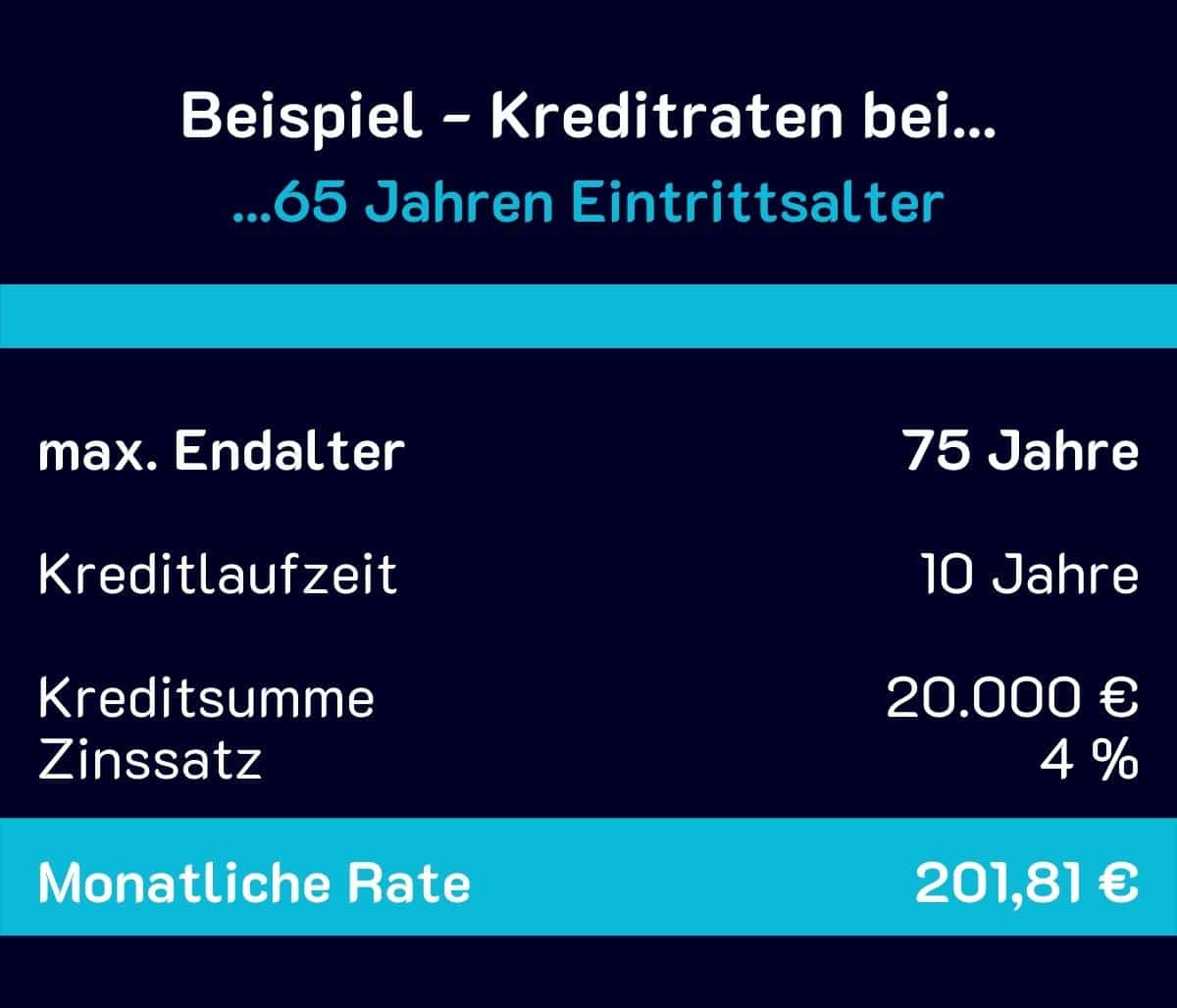

Konsumkredit mit 65 Jahren aufnehmen

Sie können die Laufzeit auf maximal 10 Jahre festlegen. Daraus ergeben sich monatliche Raten von rund 202 €.

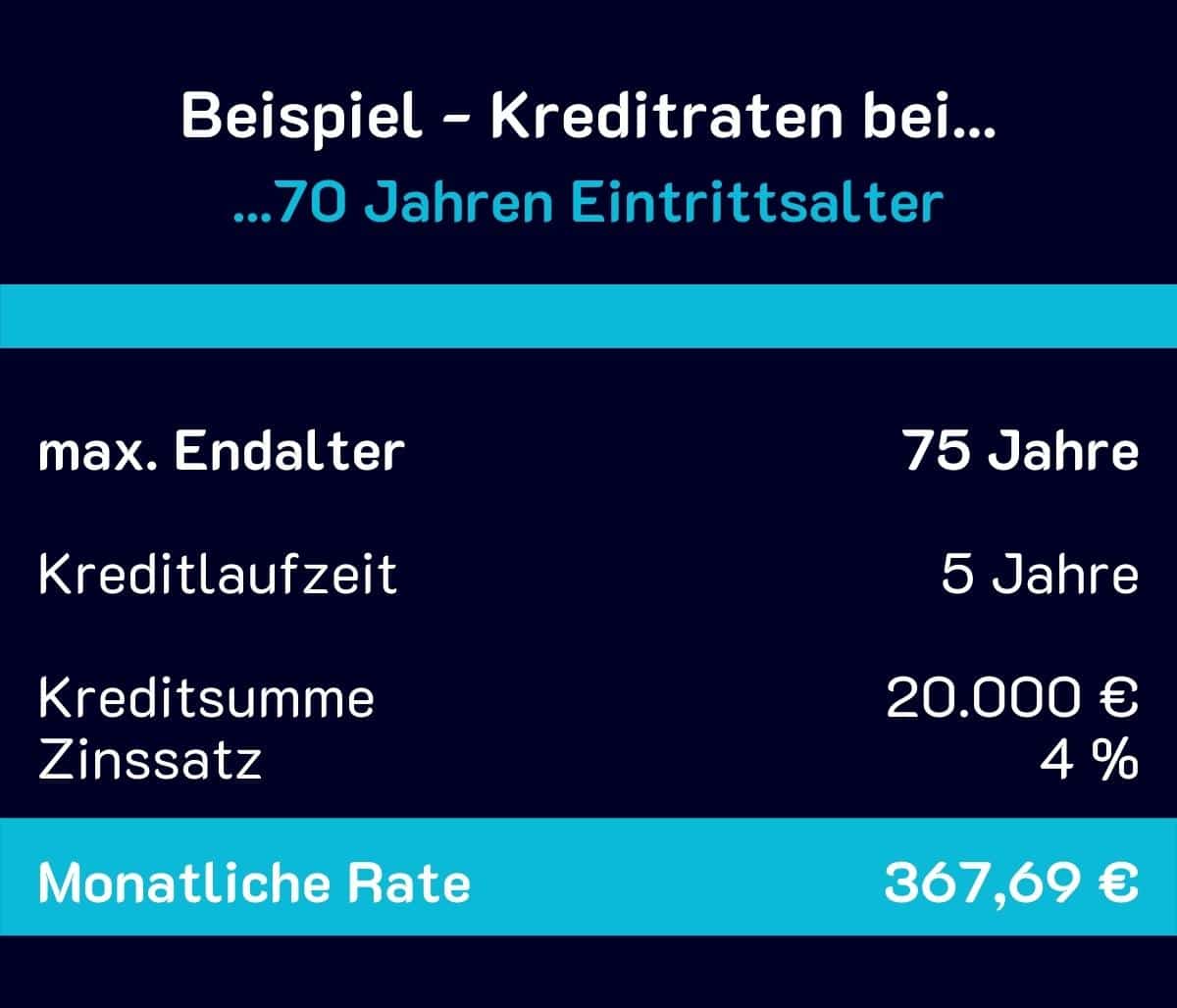

Konsumkredit mit 70 Jahren aufnehmen

Dann beträgt die maximale Laufzeit nur noch 5 Jahre. Somit müssen Sie mit Raten von rund 368 € rechnen. Fünf Jahre später Start bedeutet hier fast die doppelte Rate.

Bei den angeführten Zahlen handelt es sich um ein fiktives Rechenbeispiel. Die aktuellen Kredit-Konditionen können nur über eine individuelle Anfrage festgestellt werden. Für ein offizielles Angebot starten Sie eine Anfrage über unser Finanzierungsformular.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Voraussetzungen für einen Senioren-Immobilienkredit

Wer eine Immobilie über einen Seniorenkredit finanzieren möchte, sollte drei Voraussetzungen erfüllen. Einkommen, Sicherheiten und Eigenmittel zählen zusammen.

Das Einkommen und die Pension

Wegen des maximalen Endalters (meist 80 Jahre) ist die Laufzeit kurz und die Raten entsprechend hoch. Sie müssen Lebenshaltungskosten und Kredit problemlos zurückzahlen können.

Wie hoch Ihre Rate sein darf, ermitteln Sie anhand einer Haushaltsrechnung: Einnahmen und Ausgaben werden gegenübergestellt, das übrige Budget bestimmt die mögliche Kredithöhe.

Die Sicherheiten

Das Risiko ist für die Bank besonders hoch, daher werden je nach Bonität und Summe Sicherheiten gefordert. Immobilienkredite werden meist hypothekarisch besichert: Die Bank trägt ein Pfandrecht ins Grundbuch ein und kann die Immobilie im Ernstfall versteigern.

Möglich sind auch weitere Sicherheiten wie Versicherungen für spezifische Risiken (häufig Ablebensversicherungen) oder Bürgschaften.

Die Eigenmittel

Planen Sie Eigenmittel von rund 20 % der Finanzierungssumme ein. Wegen des erhöhten Risikos bei älteren Kreditnehmern fordern manche Banken bis zu 40 %.

Dazu zählen: Ersparnisse und Bargeld, Bausparguthaben, Lebensversicherungen, private Darlehen (etwa von der Familie), Aktien, Wertpapiere und Investmentfonds, Immobilien in Ihrem Eigentum sowie bezahlte Baugrundstücke.

Einfluss des Eintritts- & Endalters auf Ihren Immobilienkredit

Das Endalter liegt bei den meisten Banken bei rund 80 Jahren. Unabhängig vom Eintrittsalter muss der Kredit also bis dahin vollständig getilgt sein.

Ob Sie mit 65 oder mit 70 starten, macht einen großen Unterschied. Durch das spätere Startalter verkürzt sich die mögliche Laufzeit, und die monatlichen Raten steigen. Zögern Sie daher nicht zu lange: Mit jedem Jahr können sich Konditionen verschlechtern und Raten steigen.

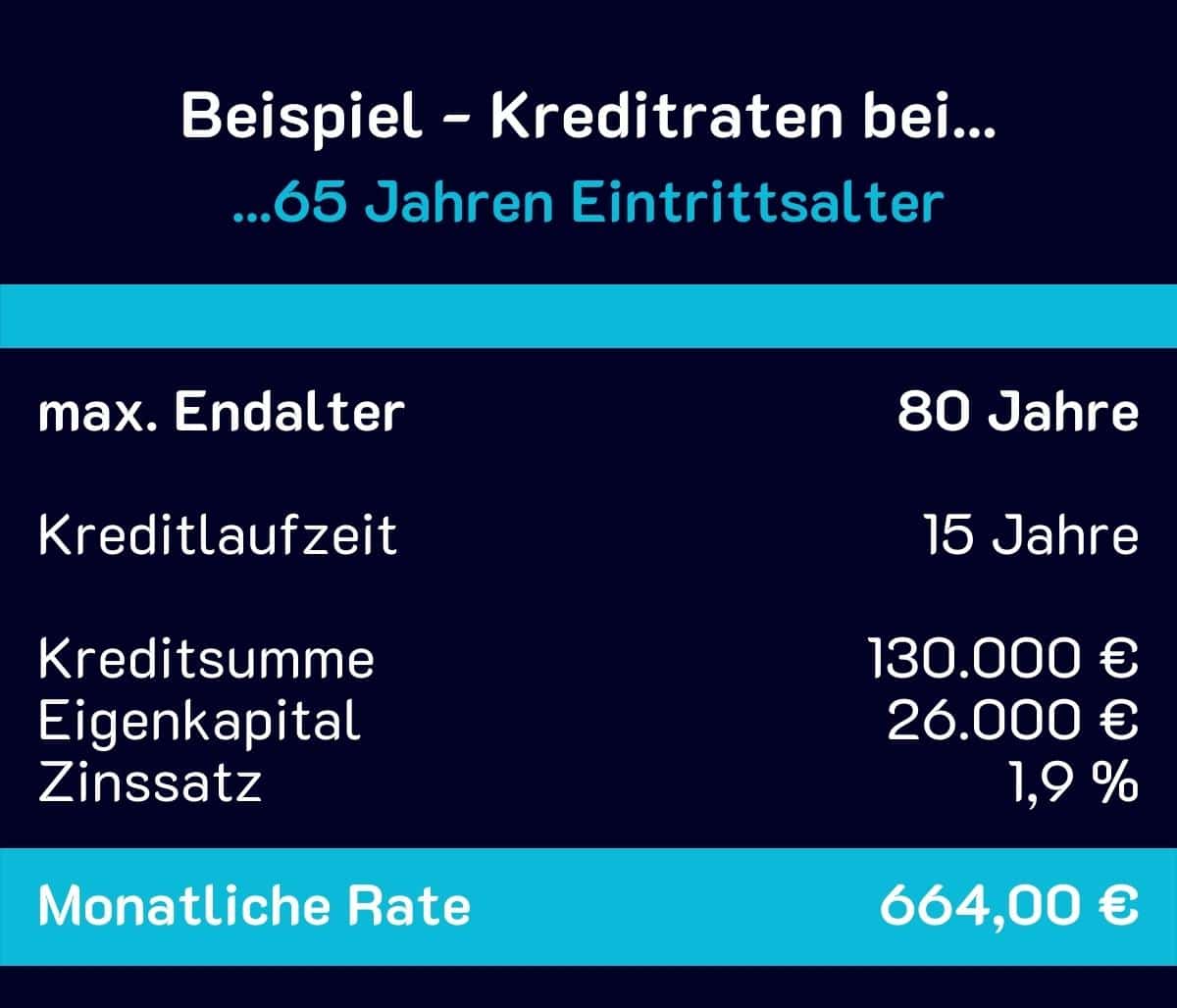

Immobilienkredit mit 65 Jahren aufnehmen

Sie können die Laufzeit auf maximal 15 Jahre festlegen. Daraus ergeben sich monatliche Raten von rund 664 €.

Immobilienkredit mit 70 Jahren aufnehmen

Dann beträgt die maximale Laufzeit nur noch 10 Jahre. Somit müssen Sie mit Raten von rund 954 € rechnen. Fünf Jahre später Start bedeutet hier rund 290 € mehr pro Monat.

Häufige Fragen

Was ist ein Pensionskredit?

Ein Pensionskredit ist im Kern ein gewöhnlicher Kredit. Den Namen trägt er nur, weil die Kreditnehmer Pensionisten sind. Pensionistendarlehen und Seniorenkredit meinen genau dasselbe.

Wofür kann ich einen Kredit als Pensionist verwenden?

Der Verwendungszweck ist nicht eingeschränkt. Möglich sind sowohl ein Konsumkredit als auch ein Immobilienkredit, etwa für Pflegemaßnahmen, einen altersgerechten Umbau oder den Kauf einer altersgerechten Wohnung oder eines Hauses.

Welche Voraussetzungen muss ich als Pensionist für eine Zusage erfüllen?

Eine Zusage ist meist nur mit sehr guter Bonität oder ausreichenden Sicherheiten realistisch. Zudem müssen Sie die monatlichen Raten problemlos tilgen können, was Sie über eine Haushaltsrechnung ermitteln.

Warum gibt es beim Pensionskredit ein maximales Endalter?

Banken setzen ein Endalter fest, zum Beispiel 80 Jahre, das bis zum Laufzeitende nicht überschritten werden darf. Dieses Endalter begrenzt die mögliche Laufzeit und damit auch die Höhe der Raten.

Welche Sicherheiten werden bei einem Pensionskredit verlangt?

Da das Risiko für die Bank besonders hoch ist, müssen Sie oft eine Ablebensversicherung oder eine Kreditrestschuldversicherung abschließen. Diese deckt den offenen Kredit über die Versicherungssumme ab, etwa bei vorzeitigem Ableben oder schwerer Erkrankung.

Immobilienkredit für Pensionisten gesucht?

Dann sind Sie hier genau richtig. Fordern Sie jetzt Ihren kostenlosen Kreditvergleich an.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Tiny House Kredite

Auf einen Blick Überblick Ein Tiny House ist finanzierbar wie jede andere Immobilie. Der klassische Immobilienkredit…

Der Umbaukredit

Was ist ein Umbaukredit? Ein Umbaukredit finanziert den Umbau einer Immobilie. Ob Haus oder Wohnung spielt…

Immobilie als Geldanlage

Zwei Wege ans Ziel Investmentmöglichkeiten Immobilien sind kein Produkt von der Stange. Je nach Kapital, Risikobereitschaft…

Mehr zum Thema Spezialfinanzierung → · Alle Ratgeber-Artikel →