Haushaltsrechnung bei Finanzierungen

Einnahmen minus Ausgaben, ganz ehrlich aufgestellt. Eine positive Haushaltsrechnung ist die Basis jeder Kreditzusage. So erstellen Sie sie richtig.

Haushaltsrechnung erstellen

Die Rechnung ist einfacher, als viele denken. Sie besteht aus genau drei Teilen, dann steht Ihr monatlicher Überschuss schwarz auf weiß.

Einnahmen summieren

Zählen Sie alle monatlichen Einnahmen zusammen, also Ihr gesamtes Nettohaushaltseinkommen.

Ausgaben summieren

Erfassen Sie alle monatlichen Ausgaben, von der Miete bis zur Freizeit. Nichts auslassen.

Gegenüberstellen

Ziehen Sie die Ausgaben von den Einnahmen ab. Was übrig bleibt, ist Ihr monatlicher Überschuss.

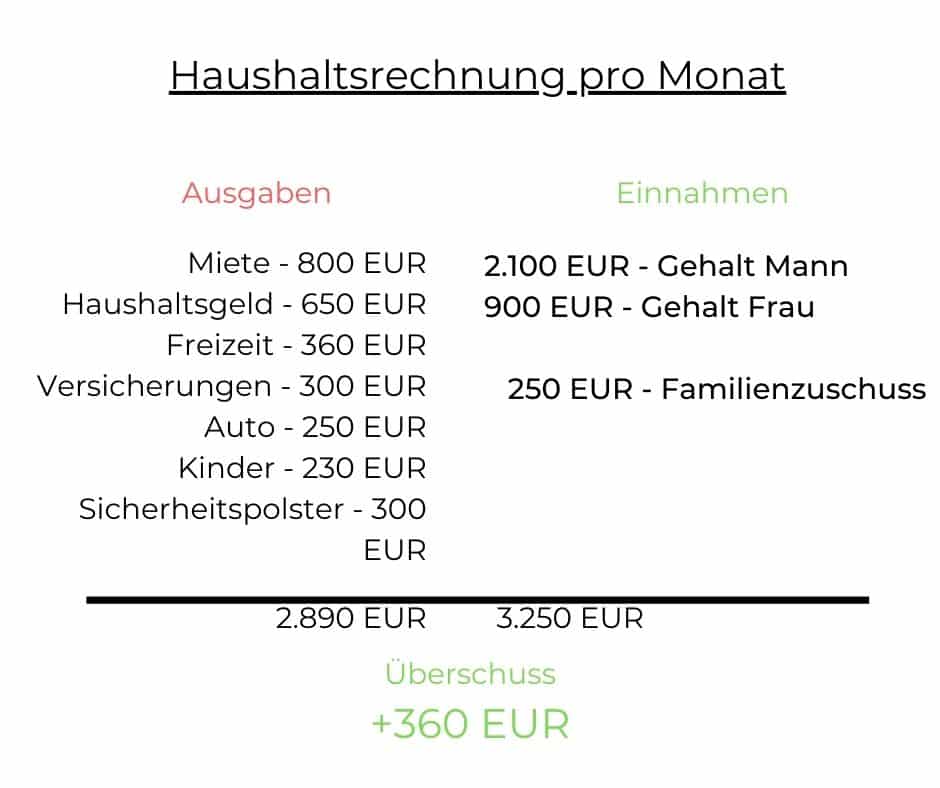

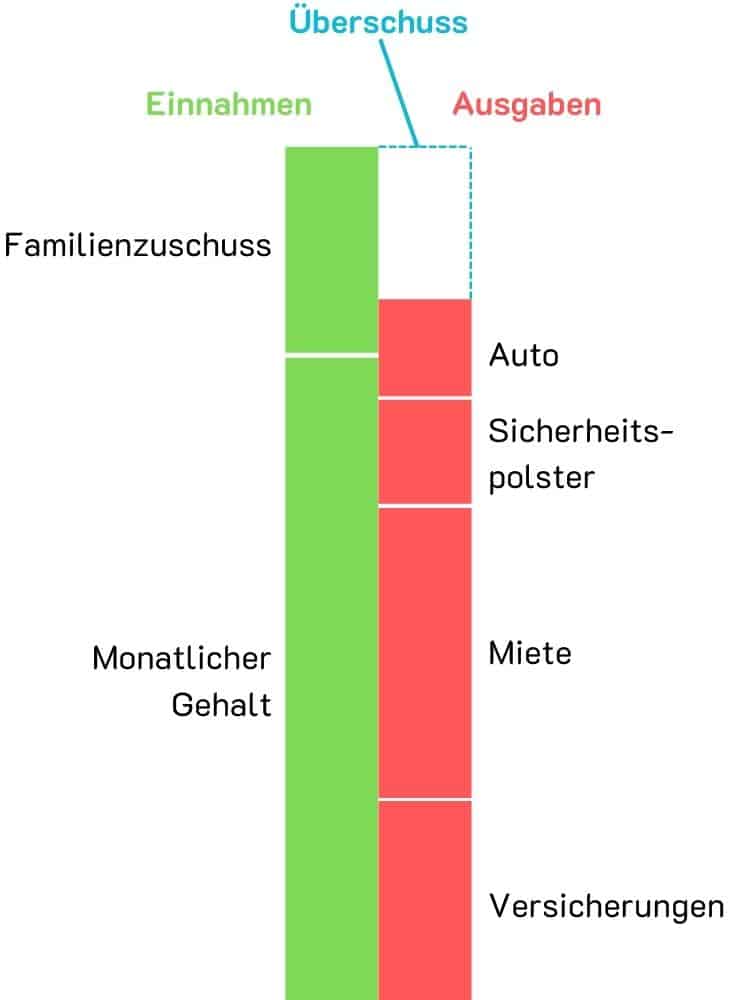

Ein einfaches Rechenbeispiel

Sie haben monatliche Gesamteinnahmen von 3.250 € und monatliche Ausgaben von insgesamt 2.890 €. Somit bleiben Ihnen jeden Monat rund 360 € Ihrer Einnahmen über. Das ist Ihr Überschuss.

Genau dieser Betrag entscheidet später, welche Kreditrate für Sie tragbar ist. Je größer der Überschuss, desto mehr Spielraum bei der Finanzierung.

Den bequemsten Weg bietet Ihnen unser Online-Haushaltsrechner. In wenigen Minuten erhalten Sie eine detaillierte Auflistung aller Einnahmen und Ausgaben sowie Ihren monatlichen Überschuss oder Fehlbetrag.

Was zählt zu den Einnahmen?

- Nettoeinkommen (Lohn, Gehalt, Pension)

- Einkommen aus festen Nebentätigkeiten

- Vorhersehbare Kapitalerträge

- Mieterträge

- Unterhaltszahlungen

- Staatliche Unterstützung (z. B. Familienbeihilfe, Sozialleistungen)

- Sonstiges

Was zählt zu den Ausgaben?

- Wohnungs- und Betriebskosten (Miete, Energie, Steuern, Gebühren)

- KFZ-Kosten (Service, Wartung, Steuern, Versicherung, Benzin)

- Versicherungsprämien

- Telefon, Handy, Internet und TV-Gebühren

- Nahrungsmittel, Haushaltsbedarf und Körperpflege

- Kosten für Freizeitaktivitäten

- Sonstige Ausgaben

Was Sie bei der Haushaltsrechnung beachten sollten

Eine geschönte Rechnung hilft niemandem, am wenigsten Ihnen selbst. Auf diese fünf Punkte sollten Sie unbedingt achten, damit Ihre Zahlen halten.

Sicherheitspolster einplanen

Kalkulieren Sie immer einen Puffer für Unvorhergesehenes ein, etwa für Reparaturen an Waschmaschine oder Geschirrspüler. So bringt Sie eine Überraschung nicht ins Wanken.

Kontoauszüge prüfen

Sehen Sie sich Ihre Kontoauszüge der letzten 6 Monate an. So vergessen Sie keine relevanten Bewegungen und erfassen wirklich alle Einnahmen und Ausgaben.

Ehrlich bleiben

Beschönigen Sie nichts. Falsche Angaben verschaffen Ihnen keinen Vorteil, sondern täuschen am Ende nur Sie selbst über Ihren echten Spielraum.

Familienbeihilfe & Zuschüsse nicht vergessen

Staatliche Zuschüsse, Förderungen und Familienbeihilfe gehören auf die Einnahmenseite. Viele lassen sie aus und rechnen sich damit ärmer, als sie sind.

Unregelmäßige Einkünfte richtig ansetzen

Weihnachts- oder Urlaubsgeld werden je nach Bank anteilig berücksichtigt. Setzen Sie solche Einkünfte aber nur an, wenn sie vorhersehbar sind und in der Höhe nicht schwanken.

Warum eine Haushaltsrechnung?

Wozu muss bei einer Finanzierung überhaupt die Haushaltsrechnung berechnet werden? Dafür gibt es zwei gute Gründe.

Maximale monatliche Ratenhöhe

Aus Ihrem Überschuss lesen Sie ab, wie hoch die monatliche Kreditrate unter den heutigen Bedingungen sein darf. Die Rate ergibt sich aus Laufzeit, Kreditzinsen und Kredithöhe.

Die Zinsen beeinflussen Sie nur eingeschränkt. Ist die Rechnung zu knapp, drehen Sie deshalb an den beiden anderen Stellschrauben: an der Laufzeit oder an der Kredithöhe.

Für die Bank

Ein Kreditgeber will sicher sein, dass Sie die Raten auch wirklich stemmen. Eine positive Haushaltsrechnung ist genau dieser Nachweis. Sie belegt, dass die monatliche Belastung für Sie tragbar ist.

Und für Sie selbst ist sie eine ehrliche Kontrolle. Sie zeigt klar, was ein Kredit finanziell bedeutet. Denn nicht jeder weiß genau über seine Einnahmen und Ausgaben Bescheid.

Jetzt Haushaltsrechnung online durchführen

Sie müssen nichts von Hand zusammenrechnen. Unser Online-Rechner führt Sie in wenigen Minuten Schritt für Schritt zu Ihrem Ergebnis.

Komplett kostenlos

Keine Registrierung

In wenigen Minuten erledigt

Detaillierte Auflistung

Häufige Fragen

Was ist eine Haushaltsrechnung bei einer Finanzierung?

Eine Haushaltsrechnung stellt alle monatlichen Einnahmen und Ausgaben gegenüber. Bleibt unterm Strich ein Überschuss, ist die wichtigste Grundlage für eine Finanzierung erfüllt. Eine positive Haushaltsrechnung ist die Basis jeder Kreditzusage.

Wie erstelle ich eine Haushaltsrechnung in Oesterreich?

Die Rechnung besteht aus drei Schritten: Summieren Sie zuerst alle monatlichen Einnahmen, also Ihr gesamtes Nettohaushaltseinkommen. Erfassen Sie dann alle monatlichen Ausgaben von der Miete bis zur Freizeit. Ziehen Sie zuletzt die Ausgaben von den Einnahmen ab, der Rest ist Ihr monatlicher Überschuss.

Welche Einnahmen und Ausgaben zählen in die Haushaltsrechnung?

Zu den Einnahmen zählen Nettoeinkommen wie Lohn, Gehalt oder Pension, feste Nebentätigkeiten, vorhersehbare Kapitalerträge, Mieterträge, Unterhaltszahlungen sowie staatliche Unterstützung wie Familienbeihilfe. Zu den Ausgaben gehören Wohnungs- und Betriebskosten, KFZ-Kosten, Versicherungsprämien, Telefon und Internet, Lebensmittel sowie Freizeitkosten.

Worauf muss ich bei der Haushaltsrechnung achten?

Planen Sie immer einen Sicherheitspuffer für Unvorhergesehenes ein und prüfen Sie Ihre Kontoauszüge der letzten sechs Monate, damit Sie nichts vergessen. Bleiben Sie ehrlich und beschönigen Sie nichts, vergessen Sie staatliche Zuschüsse und Familienbeihilfe nicht. Unregelmäßige Einkünfte wie Weihnachts- oder Urlaubsgeld setzen Sie nur an, wenn sie vorhersehbar sind und in der Höhe nicht schwanken.

Wie hoch darf meine Kreditrate laut Haushaltsrechnung sein?

Aus Ihrem monatlichen Überschuss lesen Sie ab, wie hoch die Kreditrate sein darf. Die Rate ergibt sich aus Laufzeit, Kreditzinsen und Kredithöhe. Ist die Rechnung zu knapp, können Sie an der Laufzeit oder an der Kredithöhe drehen, die Zinsen beeinflussen Sie nur eingeschränkt.

Bereit für Ihre Finanzierung?

Eine positive Haushaltsrechnung ist der erste Schritt. Der zweite ist das passende Angebot. Fordern Sie online und unverbindlich Ihren Kreditvergleich an.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Finanzierung mit wenig Eigenkapital

Auf einen Blick Factbox „Finanzierung mit wenig Eigenkapital“ Das Wichtigste vorab, kurz und ehrlich. Eine Finanzierung…

Das Haushaltseinkommen

Mindestanforderung bei Wohnkrediten Wer in Österreich eine Immobilie kaufen oder bauen will, muss bei der Bank…

Was ist eine Selbstauskunft

Was ist eine Selbstauskunft? Die Selbstauskunft ist Ihre finanzielle Visitenkarte gegenüber der Bank. In einem Formular…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →