Mindeststandards bei Wohnkrediten |2026|

Die Mindeststandards zur Vergabe von Wohnkrediten in Österreich wurden durch die Finanzmarktaufsicht (FMA) mit August 2022 verschärft.

Welche neuen Mindeststandards für die Vergabe von Wohnkrediten gelten, erfahren Sie in diesem Beitrag.

Wichtiger Hinweis: Ab dem 30.06.2025 gelten neue Regeln in Österreich

Autor: Tim Andersson

Wohnkredit-Standards ab 2022

Die FMA (=Finanzmarktaufsicht) möchte der zu „lockeren“ Kreditvergabe der heimischen Banken entgegenwirken.

Durch die neue Regelung zur Vergabe von Wohnkrediten möchte die FMA das Kreditausfallrisiko reduzieren. Zudem sollen Kreditnehmer mehr vor einer möglichen Überschuldung geschützt werden.

Diese Richtlinien gelten ab August 2022 nur für Wohn- bzw. Immobilienkredite und betreffen somit nicht die Ratenkredite.

%

Mindesteigenkapitalquote

maximale Kreditlaufzeit

%

der Einnahmen darf die Rate sein

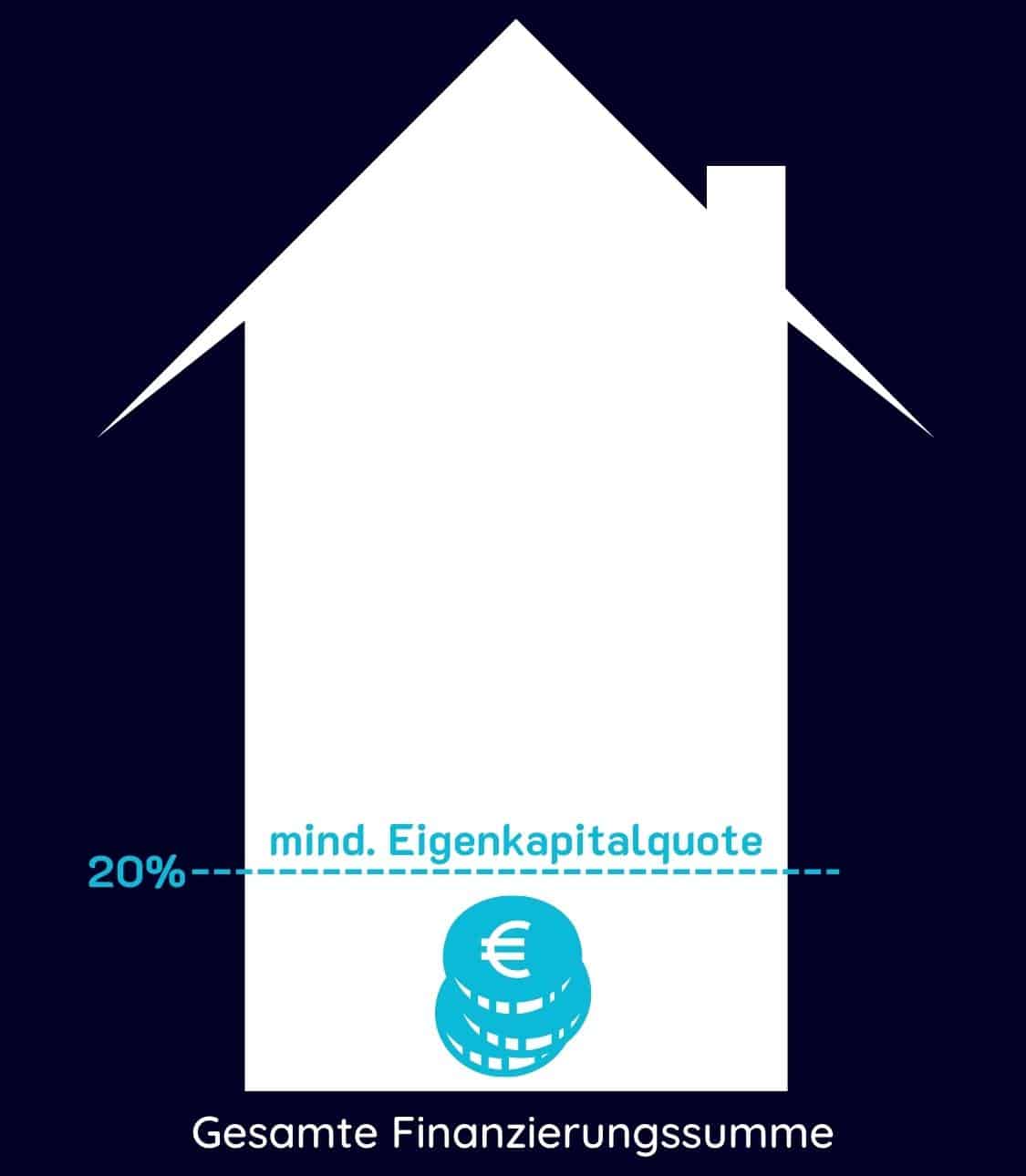

Eigenkapitalquote mind. 20%

Das Eigenkapital bzw. die Eigenmittel entsprechen Ihren Ersparnissen und Ihrem Vermögen, welche in Ihre Finanzierung fließen.

Zur Senkung des Zahlungsausfallrisikos schreibt Ihnen die Bank eine bestimmte Mindesteigenkapitalquote vor.

Von der FMA wurde nun beschlossen, dass Sie bei Wohnkrediten mindestens 20% der Finanzierungssumme an Eigenkapital einbringen müssen.

Der Bank steht es jedoch weiterhin frei, diese Mindestkapitalquote zu erhöhen und mehr als 20% an Eigenmitteln zu fordern.

Was zählt zum Eigenkapital?

Sie möchten wissen, was zum Eigenkapital bei Finanzierungen zählt? Dann sehen Sie sich gerne unseren Beitrag zum Thema Eigenkapital an.

Kreditlaufzeit max. 35 Jahre

In der Regel wird die genaue Kreditlaufzeit zwischen der Bank und dem Kreditnehmer festgelegt.

Für Sie als Kreditnehmer nimmt die Laufzeit unter anderem Einfluss auf die Höhe der Kreditraten. Je länger die Laufzeit ist, desto geringer ist in der Regel die monatliche Rate.

Von der FMA wurde die Laufzeit für einen Wohnkredit auf maximal 35 Jahre festgelegt.

Kreditrate max. 40% der Einnahmen

Ihre monatlichen Kreditraten dürfen nur 40% Ihrer monatlichen Haushaltsnettoeinnahmen ausmachen. Dies hat den Zweck, dass die Kreditraten Sie finanziell nicht zu stark belasten.

Aber was zählt zum Haushaltsnettoeinkommen?

- Gehalt / Lohn / Pension

- Einkommen aus festen Nebentätigkeiten

- Vorhersehbare Kapitalerträge

- Mieterträge

- Unterhaltszahlungen

- Staatliche Unterstützung (z.B. Kindergeld, Sozialleistungen)

- Sonstiges

Sollten Sie den Wohnkredit mit Ihrem Partner zusammen aufnehmen, werden auch dessen Einnahmen berücksichtigt.

Jetzt passenden Wohnkredit finden

Wir finden für Sie die Bank mit einem passenden Finanzierungsangebot.

Fordern Sie jetzt Ihren Kreditvergleich online an.

✓ Kostenlos & unverbindlich

✓ Keine Registrierung

✓ Erfahrene Finanzierungsexperten

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Dann schreiben Sie uns...

Beitrag bewerten

Unser Autor

Tim Andersson

Tim Andersson ist ein erfahrener Experte für Immobilienfinanzierungen & Umschuldungen in Österreich.