Eigenleistungen als Eigenkapital nutzen

Wer selbst anpackt, baut nicht nur sein Haus, sondern auch sein Eigenkapital. Was Sie beim Bau in Eigenregie erledigen, rechnen viele Banken wie bares Geld an.

Factbox: Eigenleistung als Eigenkapital

Das Wichtigste vorab, kurz und klar. So funktioniert die sogenannte Muskelhypothek und das sind ihre Spielregeln.

Was Eigenleistung ist

Handwerkliche Arbeiten, die Sie beim Hausbau selbst übernehmen, etwa Malerarbeiten. Sie beauftragen dafür kein Unternehmen und sparen so die Handwerkerkosten.

Anrechnung als Kapital

Viele Banken werten diese Ersparnis als Eigenkapital. Im Fachjargon heißt das „Muskelhypothek“: Ihre Arbeitskraft ersetzt fehlendes Bargeld.

Maximal 80 % der Ersparnis

Die meisten Banken rechnen höchstens 80 % der eingesparten Kosten an. Den vollen Betrag gibt es in der Regel nicht.

10 bis 15 % der Bausumme

Über Eigenleistung lassen sich üblicherweise nur 10 bis 15 % der Bausumme als Eigenkapital abbilden. Den Rest müssen echte Mittel decken.

Wie aus Eigenleistung Eigenkapital wird

Übernehmen Sie beim Hausbau einzelne Arbeiten selbst, etwa Wände streichen, Böden verlegen oder Türen einbauen, sparen Sie sich die Rechnung des Handwerkers. Dieses ersparte Geld zählt für die Bank.

Einige Banken berücksichtigen einen Teil dieser Ersparnis direkt im Eigenkapital Ihrer Baufinanzierung. Sie erhöhen Ihre Eigenmittel also, ohne zusätzliches Bargeld auf den Tisch zu legen.

Kurz gesagt: Arbeitszeit statt Erspartes. Wer fleißig ist, verbessert seine Ausgangslage bei der Bank spürbar.

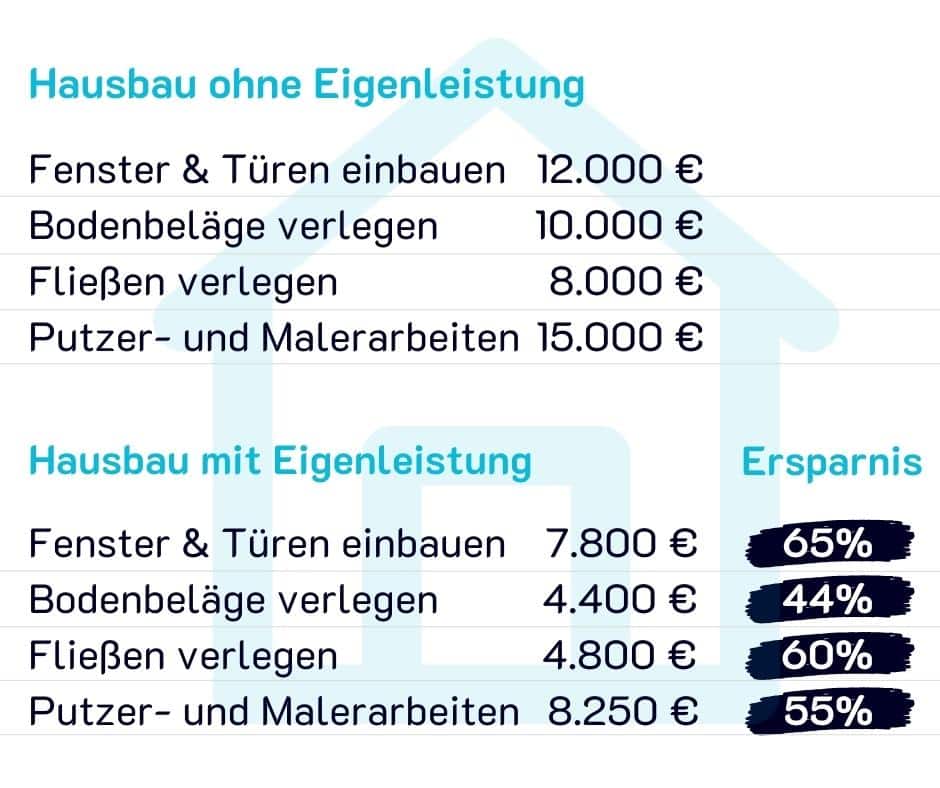

Beispiel: So viel sparen Eigenleistungen

Ein professioneller Maler würde für die Arbeiten an Ihrem Haus rund 15.000 Euro an Material- und Arbeitskosten verrechnen.

Sie streichen selbst und tragen nur die Materialkosten. Die liegen bei 8.250 Euro.

Unterm Strich haben Sie 6.750 Euro eingespart, und genau dieser Betrag wird für die Anrechnung im Eigenkapital interessant.

Wie hoch wird Eigenleistung angerechnet?

Eigenleistung ist kein Freifahrtschein. Es gibt zwei klare Grenzen: Die Ersparnis wird nicht voll angerechnet, und nur ein Teil des Eigenkapitals darf überhaupt aus Eigenleistung bestehen.

Wie viel von der Ersparnis zählt

Wie viel angerechnet wird, hängt von der Arbeit ab. Je einfacher die Arbeit und je geringer das Fehlerrisiko, desto mehr zählt. Bei einfachen Tätigkeiten sind es in der Regel rund 80 % der eingesparten Kosten.

Beispiel: Sie verlegen den Boden im ganzen Haus selbst. Ein Bodenleger hätte für 200 Quadratmeter 15.000 Euro verrechnet. Da nur Materialkosten anfallen, sparen Sie 7.000 Euro. Davon rechnet die Bank 80 %, also 5.600 Euro, im Eigenkapital an.

Wie viel Eigenkapital ersetzbar ist

Sie können nicht das gesamte Eigenkapital über Eigenleistung abdecken. Üblich sind rund 10 bis 15 % der Bausumme.

Beispiel: Sie bauen für 400.000 Euro und brauchen inklusive Nebenkosten einen Kredit von 460.000 Euro. Die Bank verlangt 20 % der Finanzierungssumme als Eigenkapital, also 92.000 Euro. Sie dürfen 10 % der Bausumme als Eigenleistung einbringen, das sind 40.000 Euro. Nur die restlichen 52.000 Euro müssen Sie aus Erspartem oder Vermögen decken.

Jetzt passende Baufinanzierung finden

Für das beste Kreditangebot zu Ihrem Bauvorhaben lohnt sich ein professioneller Kreditvergleich. Fordern Sie ihn online an, unsere Experten unterstützen Sie dabei.

Kreditangebote anfordernWelche Eigenleistungen werden angerechnet?

Fragen Sie zuerst bei Ihrer Bank nach: Jedes Institut entscheidet individuell, was zählt. Oft spielt auch Ihr Beruf eine Rolle. Profi-Handwerker dürfen meist mehr selbst machen als Hobby-Heimwerker. Diese Arbeiten erkennen die meisten Banken an.

Malerarbeiten

Zählen zu den einfacheren Arbeiten beim Hausbau und sind oft sehr zeitintensiv. Genau deshalb sparen Sie hier besonders viel Geld.

Boden verlegen

Mit etwas handwerklichem Geschick sind Fliesen, Laminat oder Parkett kein Problem. Jeder selbst gelegte Quadratmeter spart bares Geld.

Gartengestaltung

Wer einen grünen Daumen hat, plant und gestaltet den Garten selbst. Hier liegt das Einsparpotenzial bei bis zu 100 % der Kosten.

Arbeiten für Profis

Mit echtem Fachwissen sind auch Bad-, Elektroinstallation oder Fußbodenheizung möglich. Achtung: Bei Fehlern haben Sie keine Gewährleistung, daher erkennen das nur wenige Banken an.

Welche Risiken hat die Muskelhypothek?

Eigenleistung kann fehlendes Eigenkapital gut ersetzen. Trotzdem gilt: Prüfen Sie ehrlich, ob sich der Aufwand lohnt. Denn wer selbst Hand anlegt, trägt auch das Risiko.

Selbstüberschätzung

Wer seine Fähigkeiten überschätzt, riskiert Fehler. Das kostet Zeit und Geld. Muss am Ende ein Profi nachbessern, wird es schnell teuer.

Falsche Materialien

Die richtige Materialwahl ist bei jeder Arbeit entscheidend. Greifen Sie daneben, drohen Mängel, die nachgebessert oder ganz erneuert werden müssen.

Keine Gewährleistung

Da Sie selbst gearbeitet haben, können Sie bei Fehlern oder Schäden kein Bauunternehmen in die Pflicht nehmen. Die Verantwortung bleibt bei Ihnen.

Eigenleistung als Eigenkapital: kurz erklärt

Was ist eine Muskelhypothek?

Von einer Muskelhypothek spricht man, wenn die Bank Ihre eigenhändig erbrachten Bauarbeiten als Eigenkapital anerkennt. Ihre Arbeitskraft ersetzt damit einen Teil der sonst nötigen Eigenmittel.

Wie viel Eigenkapital kann ich über Eigenleistung abdecken?

Üblicherweise erlauben Banken, dass rund 10 bis 15 % der Bausumme über Eigenleistung eingebracht werden. Das restliche geforderte Eigenkapital müssen Sie über Erspartes oder Vermögen abdecken.

Wird die ganze Ersparnis angerechnet?

Nein. Die meisten Banken rechnen höchstens 80 % der eingesparten Kosten im Eigenkapital an. Wie viel es genau ist, hängt von der Art der Arbeit und dem damit verbundenen Risiko ab.

Welche Arbeiten erkennen Banken an?

Häufig anerkannt sind einfache, zeitintensive Arbeiten wie Malern, Bodenverlegen oder Gartengestaltung. Komplexe Gewerke wie Elektro- oder Sanitärinstallation akzeptieren Banken meist nur, wenn Sie die nötige fachliche Qualifikation nachweisen.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Grundstück als Eigenkapital

Was ist Eigenkapital? Als Eigenkapital oder Eigenmittel gilt alles, was Sie aus eigener Kraft in Ihr…

Was zählt zum Eigenkapital?

Das gehört zum Eigenkapital Mit den Begriffen Eigenmittel oder Eigenkapital ist genau dasselbe gemeint. Grundsätzlich zählt…

Wie viel Eigenkapital ist für einen Kredit nötig?

Höhe der Eigenmittel Als Eigenmittel oder Eigenkapital gelten alle eigenen Ersparnisse, die Sie in eine Finanzierung…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →