Fixzinskredit

Fixe Zinsen heißt: gleiche Rate vom ersten bis zum letzten Tag der Fixzinsperiode. Sie kaufen sich Planungssicherheit. Was das kostet und wann es sich lohnt, klären wir hier kurz und ehrlich.

Was ist ein Fixzinskredit?

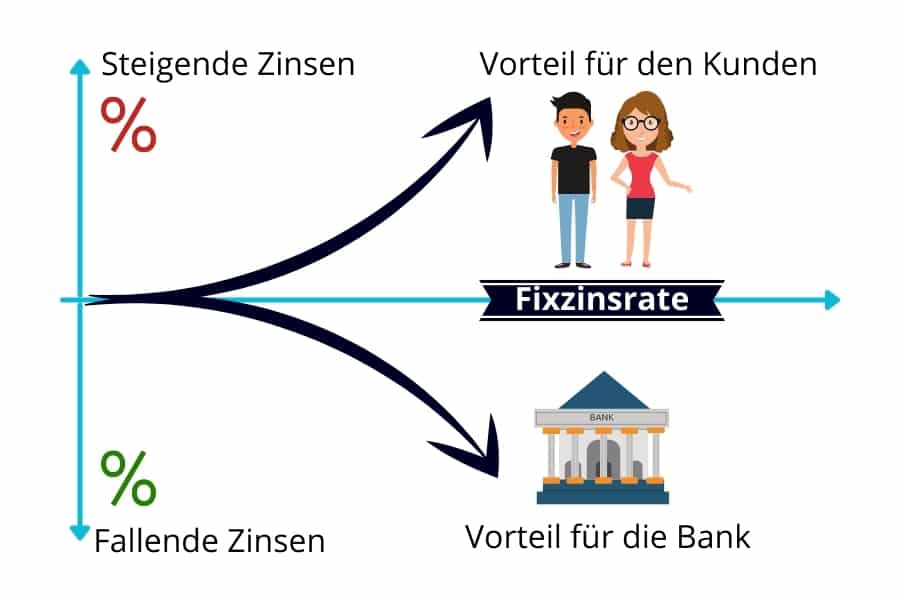

Beim Fixzinskredit steht Ihre Rate fest. Die Höhe der Kreditrate bleibt vom Beginn bis zum Ende der Fixzinsperiode gleich. Wie lange diese Periode läuft, halten Sie im Kreditvertrag fest. In dieser Zeit bewegt sich der Zinssatz keinen Schritt, weder nach oben noch nach unten.

Der Clou: Die Bank übernimmt Ihr Zinsrisiko. Dafür zahlen Sie einen höheren Zinssatz als bei variabler Verzinsung. Steigen die Marktzinsen, profitieren Sie. Sinken sie, hat die Bank das bessere Geschäft gemacht.

Der Zinssatz selbst besteht aus zwei Teilen: dem Basiszinssatz (meist der 3-Monats-EURIBOR) und dem Aufschlag der Bank, der sogenannten Marge.

Gleiche Rate, volle Sicherheit

Die Rate bleibt über die gesamte Fixzinsperiode konstant. Sie wissen heute schon, was Sie in zehn Jahren monatlich zahlen.

Die Bank trägt das Risiko

Schwankt der Markt, ändert sich Ihre Rate trotzdem nicht. Das Zinsrisiko liegt für die vereinbarte Dauer bei der Bank.

Zins = Basis plus Marge

Basiszinssatz (meist 3-Monats-EURIBOR) plus Bankaufschlag ergeben Ihren Sollzins. Sicherheit hat ihren Preis.

Vor- und Nachteile eines Fixzinskredits

Ob fix oder variabel das Richtige ist, hängt vom Zinssatz und vor allem von Ihrer persönlichen Risikoeinstellung ab. Beide Seiten gehören auf den Tisch.

Das spricht dafür

- Geringeres Zinsrisiko: Steigende Marktzinsen lassen Ihre Rate kalt. Das Risiko liegt bei der Bank.

- Planbare Kreditrate: Ihre monatliche Belastung steht fest. Das macht die Haushaltsplanung über Jahre verlässlich.

Das spricht dagegen

- Mehrkosten bei stabilen oder fallenden Zinsen: Bleiben die Zinsen niedrig, zahlen Sie im Vergleich zur variablen Variante drauf.

- Weniger Spielraum bei Sondertilgungen: Vorzeitige Tilgungen sind oft eingeschränkt, zum Beispiel nur einmal pro Jahr.

Kosten eines Fixzinskredits je nach Laufzeit

Wie hoch Ihre Rate ausfällt, bestimmen drei Größen: Kredithöhe, Laufzeit und Zinssatz. Der genaue Zins hängt von Ihrer Bonität und der aktuellen Marktlage ab (Basiszinssatz: meist 3-Monats-EURIBOR). Die folgenden Beispiele zeigen, wie sich Rate und Gesamtbelastung mit der Laufzeit verändern.

Fixzinskredit auf 15 Jahre

Bei 15 Jahren Laufzeit sind aktuell Zinssätze um 3,75% marktüblich (Stand: August 2023).

Beispiel: Sie brauchen 250.000 Euro für Ihre Wohnung. Die Bank bietet einen Fixzinskredit auf 15 Jahre zu 3,75% p.a. Daraus ergibt sich eine monatliche Rate von ca. 1.818,06 €, die Gesamtbelastung beträgt 327.250 €.

*Nur zur Orientierung, kein Angebot. Ohne weitere Entgelte wie Kontoführungsgebühren.

Fixzinskredit auf 20 Jahre

Für 20 Jahre Laufzeit können Sie aktuell mit Zinsen um 3,80% rechnen (Stand: August 2023).

Beispiel: Für die Finanzierung einer Wohnung benötigen Sie rund 250.000 Euro. Die Bank bietet einen Fixzinskredit auf 20 Jahre zu 3,80% p.a. Daraus ergibt sich eine monatliche Rate von ca. 1.489 €, die Gesamtbelastung liegt bei 357.297 €.

*Nur zur Orientierung, kein Angebot. Ohne weitere Entgelte wie Kontoführungsgebühren.

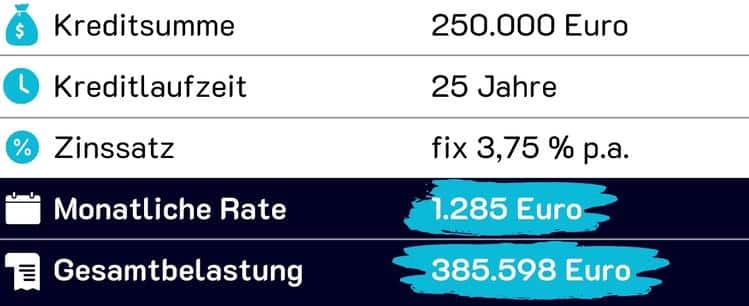

Fixzinskredit auf 25 Jahre

Bei 25 Jahren Laufzeit sind derzeit Zinssätze um 3,75% p.a. üblich (Stand: August 2023).

Beispiel: Sie möchten eine Wohnung kaufen und brauchen dafür 250.000 Euro. Die Bank bietet einen Fixzinskredit auf 25 Jahre zu 3,75% p.a. Die monatliche Rate liegt bei ca. 1.285 €, die Gesamtbelastung bei rund 385.598 €.

*Nur zur Orientierung, kein Angebot. Ohne weitere Entgelte wie Kontoführungsgebühren.

Fixzinskredit auf 30 Jahre

Bei 30 Jahren Laufzeit sind derzeit Zinssätze um 3,75% p.a. üblich (Stand: August 2023).

Beispiel: Sie möchten eine Wohnung für 250.000 Euro finanzieren. Die Bank bietet einen Fixzinskredit auf 30 Jahre zu 3,75% p.a. Daraus ergeben sich monatliche Raten von 1.158 Euro, die Gesamtbelastung beträgt rund 416.804 Euro.

*Nur zur Orientierung, kein Angebot. Ohne weitere Entgelte wie Kontoführungsgebühren.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Schnell und einfach zum Fixzinskredit

Fordern Sie jetzt online Ihre Kreditangebote an: kostenlos und unverbindlich, ohne Registrierung, mit Top-Konditionen und persönlichem Experten-Gespräch.

Kreditangebote anfordernLohnt sich ein Fixzinskredit für Sie?

Das hängt von Ihrer Situation ab. Die folgende Gegenüberstellung hilft Ihnen, sich einzuordnen.

Ein Fixzins lohnt sich, wenn

- der Maximalzins eines variablen Kredits für Sie finanziell nicht tragbar wäre.

- sich Ihre Einkommenssituation schnell ändern könnte, etwa in einer unsicheren Branche.

- Sie in den nächsten Jahren Kinder planen.

- Sie gerne vorausplanen und bei Finanzen auf Nummer sicher gehen.

Variable Zinsen lohnen sich, wenn

- die monatlichen Raten für Sie keine große Belastung sind.

- Sie steigende Zinsen finanziell gut abfedern könnten.

- Ihnen günstige Zinsen wichtiger sind als Sicherheit und Planbarkeit.

Mischung aus fixen und variablen Zinsen

Sie müssen sich nicht entscheiden. Vereinbaren Sie fixe Zinsen für eine bestimmte Laufzeit (die Fixzinsperiode) und lassen den Kredit danach variabel weiterlaufen.

Die Zinsperioden müssen nicht hintereinander ablaufen. Sie können auch zeitgleich greifen: Ein Teil der Kreditsumme wird fix verzinst, der Rest variabel. So kombinieren Sie Sicherheit und Flexibilität nach Ihrem Bedarf.

Wie erhalte ich einen Fixzinskredit?

Die meisten Banken in Österreich bieten Fixzinskredite an. Holen Sie Angebote bei mehreren Banken ein, so finden Sie die besten Konditionen. Nutzen Sie dafür gerne unseren kostenlosen und unverbindlichen Service.

Wichtig ist die gewünschte Laufzeit. Üblich ist eine Zinsbindung auf 10 bis 15 Jahre, einzelne Modelle reichen bis zu 40 Jahre. Faustregel: Je länger die Fixzinsperiode, desto höher der Zinssatz. Denn je länger die Bank Ihr Zinsrisiko trägt, desto teurer wird der Kredit.

Kreditvergleich anfordern

Sie fordern online über unser Portal Ihren kostenlosen und unverbindlichen Kreditvergleich an. Dazu nennen Sie uns die wichtigsten Eckdaten: Finanzierungssumme, verfügbares Eigenkapital, Einkommen, gewünschte Verzinsung und Laufzeit.

Angebote einholen

Unsere Experten besprechen mit Ihnen das geeignete Finanzierungskonzept und fordern anschließend Angebote bei unterschiedlichen Banken in Österreich an. Dabei verhandeln wir direkt Ihre Konditionen, damit Sie Top-Angebote erhalten.

Angebote vergleichen

Liegen alle Angebote vor, stellt unser Experte sie Ihnen übersichtlich zur Verfügung und unterstützt Sie beim Vergleich. So treffen Sie gemeinsam die richtige Entscheidung.

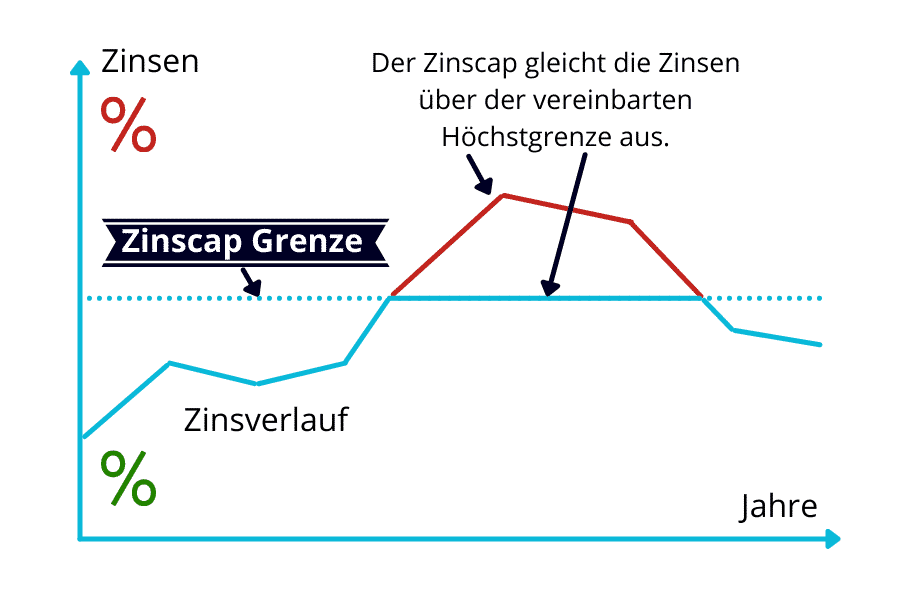

Zinscap statt Fixzinskredit

Sie tendieren zu variablen Zinsen, wollen sich aber gegen einen starken Anstieg absichern? Dann ist ein Zinscap (Zinsdeckel) Ihre Lösung.

Das Zinscap legt eine Zinsobergrenze fest. Steigen die Zinsen darüber, zahlt die Bank Ihnen die Differenz zurück. Sie zahlen zwar zunächst die höhere Rate, bekommen den Überschuss aber wieder gutgeschrieben.

Welche Laufzeit braucht einen Fixzins?

Fixzinskredite werden meist auf eine bestimmte Laufzeit abgeschlossen. Je nach Dauer macht ein Fixzins mehr oder weniger Sinn. So ordnen wir die gängigen Laufzeiten ein.

Fixzinskredit auf 10 Jahre

Wenn Sie ein hohes Sicherheitsgefühl wollen oder die Rate bei steigenden Zinsen zu hoch für Ihr Einkommen wäre, ist eine Absicherung auf 10 Jahre sinnvoll.

Ansonsten ist es oft günstiger, im Worst Case höhere Zinsen in Kauf zu nehmen.

Fixzinskredit auf 15 Jahre

Ein Fixzins auf 15 Jahre macht Sinn, wenn Ihre Haushaltsrechnung mit einer höheren Zinsbelastung nur knapp positiv oder gar negativ ausfällt.

Auch bei hohem Sicherheitsbedürfnis gegen steigende Zinsen ist diese Variante eine gute Wahl.

Fixzinskredit auf 20 Jahre

Je länger der Finanzierungszeitraum, desto wahrscheinlicher sind Zinsschwankungen während der Laufzeit.

Bei 20 Jahren bietet sich oft schon eine Absicherung des Kredits (oder eines Teils) mit einem Zinscap an.

Fixzinskredit auf 25 Jahre

Je nach Risikobereitschaft und finanzieller Lage macht eine Absicherung mit Fixzins auf 25 Jahre oder einem Zinscap Sinn.

Rechnen Sie immer aus, wie viel Sie bei rein variablem Zins sparen würden, und ob dieser Betrag bei steigenden Zinsen nicht besser in eine Sondertilgung fließt.

Fixzinskredit auf 30 Jahre

Bei 30 Jahren Laufzeit kann eine Absicherung mit einem Fixzins oder zumindest einem Zinscap Sinn machen.

In diesem Zeitraum ist von steigenden Zinsen auszugehen.

Fixzinskredit auf 35 Jahre

Auch wer das Risiko liebt, sollte sich bei 35 Jahren Laufzeit Gedanken über die Absicherung mit fixen Zinsen machen.

Bei knappen Finanzierungen und hohem Sicherheitsbedarf ist eine Absicherung fast schon Pflicht.

Jetzt Ihren Fixzinskredit sichern

Fordern Sie online Ihre Kreditangebote an: kostenlos und unverbindlich, ohne Registrierung, mit Top-Konditionen und persönlichem Experten-Gespräch.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Was sind Negativzinsen?

Auf einen Blick Factbox zum Thema Negativzinsen Das Wichtigste vorab, kurz und auf den Punkt. Negativzinsen…

Zinscap Darlehen

Was ist ein Zinscap Darlehen? Ein Zinscap Darlehen, auch Cap Darlehen genannt, ist ein Kredit mit…

Aktuelle Zinsen

Auf einen Blick Die wichtigsten Infos zum Kreditzins Das Wichtigste vorab, kurz und klar. So funktioniert…

Mehr zum Thema Zinsen & Konditionen → · Alle Ratgeber-Artikel →