Wohnbauförderung umschulden

Sie haben eine Wohnbauförderung in Kärnten und möchten raus aus starren Konditionen? So wälzen Sie Ihr Landgeld in einen neuen Kredit um und holen sich Flexibilität zurück.

Wie läuft eine Umschuldung ab?

Aus alt mach günstig. Eine Wohnbauförderung umzuschulden ist kein Hexenwerk. Drei Schritte trennen Sie von besseren Konditionen, vom ersten Kontoauszug bis zur fertigen Rückzahlung.

Wir holen mehrere Angebote ein, verhandeln mit den Banken und vergleichen am Ende gemeinsam mit Ihnen. Sie entscheiden, wir kümmern uns um den Rest.

Umschuldungssumme feststellen

Zuerst ermitteln Sie die benötigte Umschuldungssumme. Sie ergibt sich aus der offenen Wohnbauförderung, den Nebenkosten und zusätzlich benötigtem Kapital, etwa für einen Umbau oder einen weiteren Kredit.

Den offenen Betrag lesen Sie aus Ihren Kontoauszügen ab. Fehlen diese, fragen Sie den Kontostand bei der für Wohnbauförderungen zuständigen Bank in Kärnten ab. Planen Sie für Nebenkosten rund 3 bis 8 % der offenen Wohnbauförderung ein.

Angebote einholen

Steht Ihre Summe fest, fordern Sie über unser Online-Formular Ihren kostenlosen Kreditvergleich an.

Einer unserer Experten bearbeitet Ihre Anfrage, holt mehrere Umschuldungsangebote ein, verhandelt die Konditionen mit der Bank und vergleicht anschließend gemeinsam mit Ihnen alle Angebote.

Wohnbauförderung umschulden

Haben Sie das passende Angebot gefunden, starten Sie mit der Rückzahlung der Wohnbauförderung. Den genauen Ablauf stimmen Sie mit der zuständigen Wohnbauförderungsabteilung in Kärnten ab.

Dank unserem Full-Service unterstützt Sie unser Experte nicht nur beim Kreditabschluss, auf Wunsch auch bei der Rückzahlung und allen weiteren Schritten.

Jetzt Kreditvergleich online anfordern

Das bestmögliche Angebot finden Sie nur im Vergleich. Fordern Sie ihn kostenlos und unverbindlich an.

Vorteile einer Umschuldung

Die Wohnbauförderung ist ein starker Finanzierungsbaustein, aber oft unflexibel. Eine Umschuldung bringt Bewegung in starre Raten und kann mehrere tausend Euro sparen.

Bessere Konditionen

Schulden Sie zu einem Bankkredit um, lassen sich Raten und Konditionen neu vereinbaren. Bei günstigen Zinsen profitieren Sie zusätzlich. Nicht selten sparen Sie so mehrere 1.000 EUR bei der Gesamtbelastung.

Kredite zusammenlegen

Sie haben neben der Wohnbauförderung weitere laufende Kredite? Legen Sie alles in einem neuen Kredit zusammen, passen Sie die Konditionen neu an und sparen Sie Verwaltungsaufwand.

Keine Vorgaben mehr

Eine geförderte Immobilie ist an Auflagen gebunden: Hauptwohnsitzpflicht, begrenzte Vermietung, Verkauf nur mit Zustimmung. Nach der Umschuldung fallen diese weg und Sie gewinnen Flexibilität.

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zwei Dinge entscheiden über den Erfolg: der richtige Zeitpunkt und ein klarer Blick auf die Nebenkosten. Wer beides kennt, vermeidet teure Überraschungen.

Zeitpunkt

Nebenkosten

Der richtige Zeitpunkt

Prüfen Sie, wann Sie Ihre Wohnbauförderung in Kärnten umschulden können. Müssen Sie vor der Rückzahlung eine bestimmte Frist einhalten? Klären Sie das frühzeitig mit der zuständigen Abteilung.

Nebenkosten der Umschuldung

- Generell: bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank.

- Bei hypothekarischer Besicherung: 1,2 % des Pfandrechts für die Eintragung im Grundbuch, dazu 1 bis 3 % der Umschuldungssumme an Notarkosten (je nach Leistung).

- Beim Zusammenlegen weiterer Kredite: optional ca. 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung.

Wohnbauförderung in Kärnten

Wichtige Anlaufstellen und Links zum Thema Wohnbauförderung in Kärnten:

Amt der Kärntner Landesregierung, Abteilung 11 - Wohnbau

Mießtaler Straße 1, 9021 Klagenfurt am Wörthersee

Telefon: +43 050 536 31002 · Fax: +43 050 536 31000 · E-Mail: abt11.wohnbau@ktn.gv.at

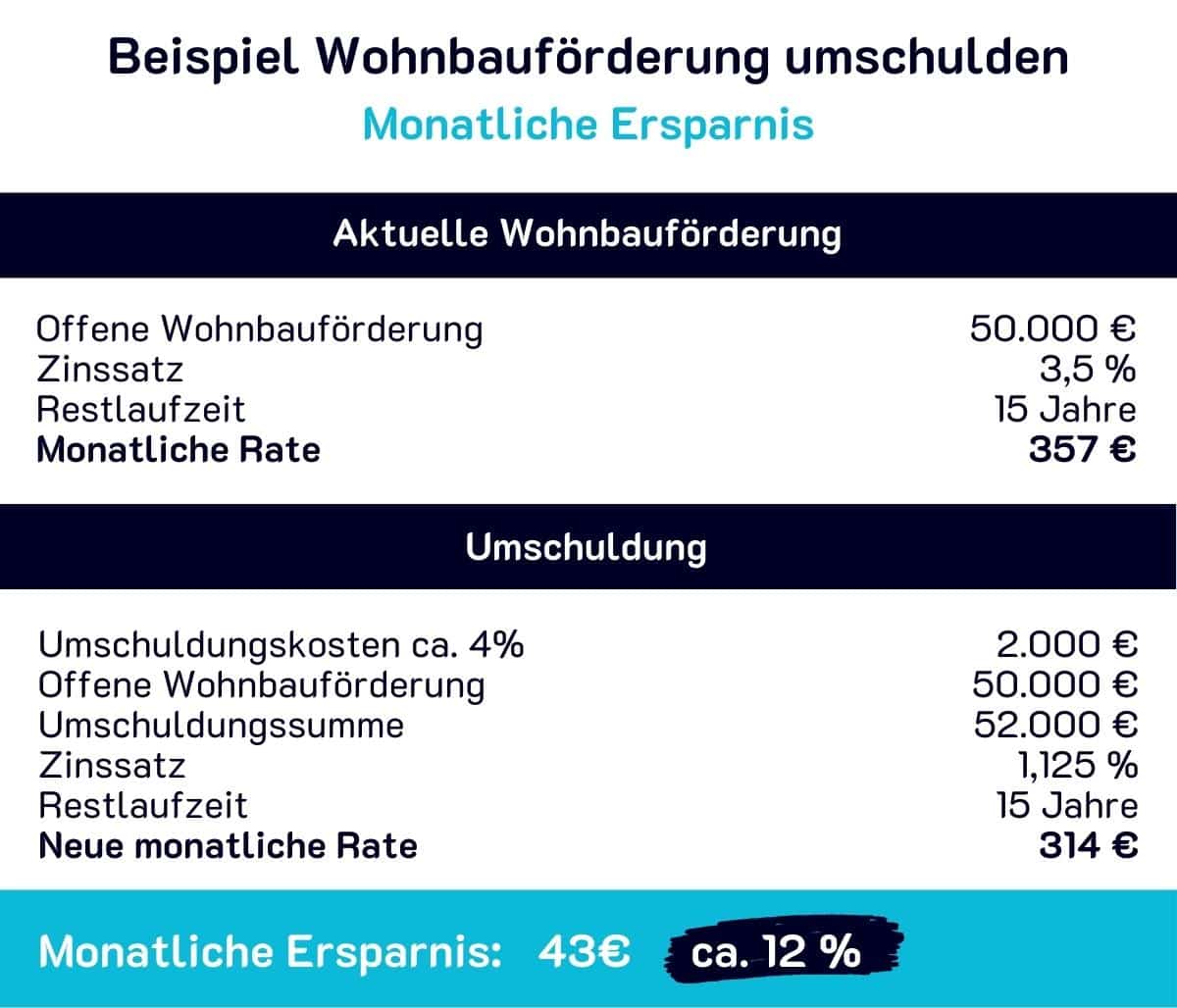

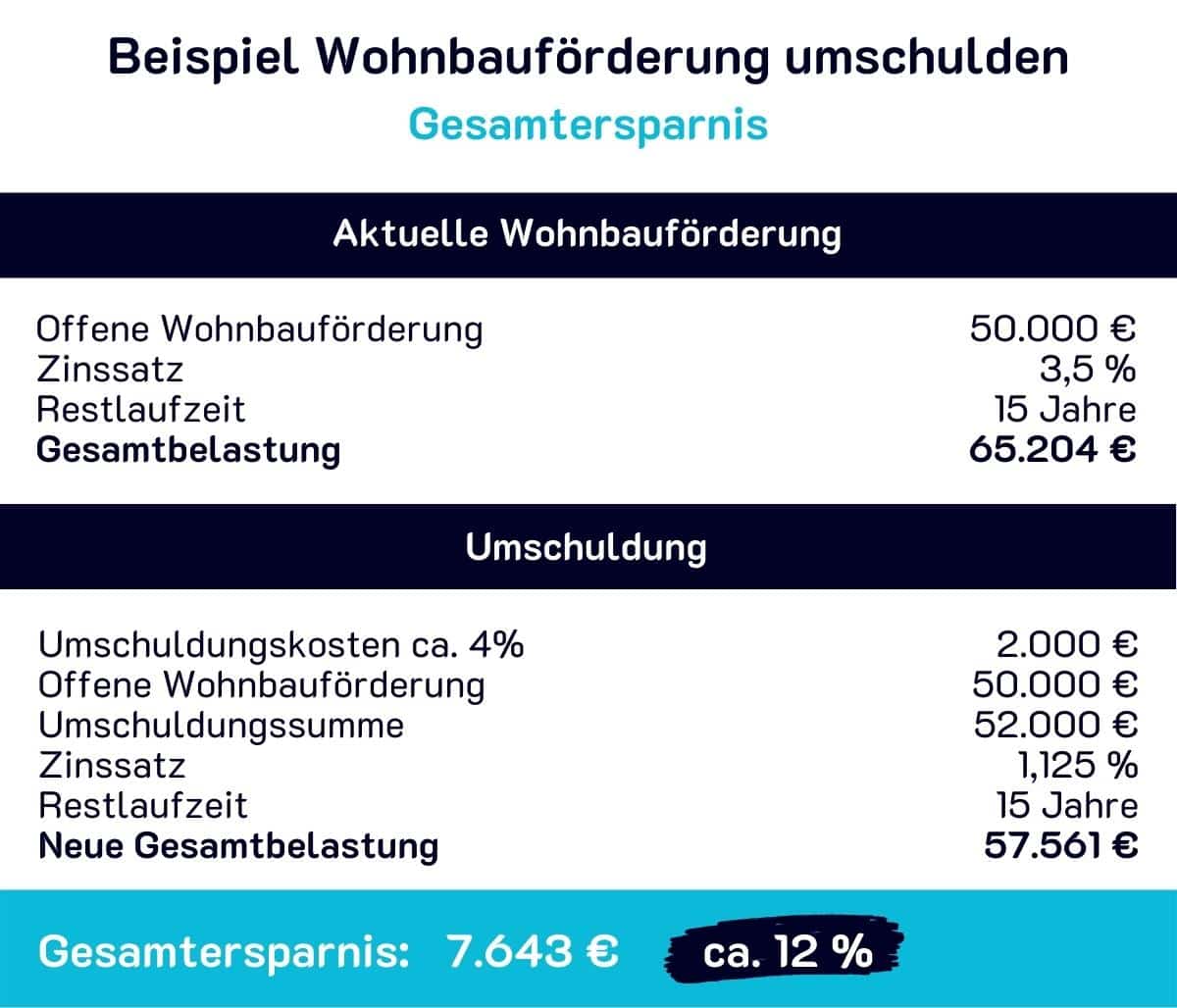

Rechenbeispiel Wohnbauförderung umschulden

Dieses Beispiel zeigt, wie eine Umschuldung Gesamtkosten senkt und die monatliche Belastung an Ihre Lebenssituation anpasst. Nutzen Sie die aktuellen Zinsangebote, um den noch offenen Finanzierungsbeitrag günstiger zurückzuzahlen.

Niedrigere Rate, weniger Gesamtkosten

Wer die Wohnbauförderung zum richtigen Zeitpunkt umschuldet, drückt sowohl die monatliche Rate als auch die Summe, die am Ende zurückfließt. Wie groß der Effekt ausfällt, hängt von Restschuld, Laufzeit und aktuellem Zinsmarkt ab.

Hinweis: Es handelt sich um ein vereinfachtes und fiktives Rechenbeispiel, das nur zur Orientierung dient.

Kreditrahmenbedingungen

Kreditbetrag: 200.000 EUR, die Summe, die Sie als Kredit aufnehmen.

Kreditlaufzeit: 30 Jahre, in denen Sie den Kredit tilgen.

Kreditbesicherung: Immobilie wird hypothekarisch im Grundbuch besichert.

Bank / Kreditdaten

Die Konditionen hängen von Bonität, Volumen, Laufzeit, Verwendungszweck, Zinsmarkt und Besicherung ab.

Sollzinssatz (variabel): 4,00 % p.a.

Effektivzinssatz: 4,30 % p.a.

Bearbeitungsgebühren & Nebenkosten von 10,1 % inkludiert.

Auszahlung / Rate / Gesamtkosten

Tatsächlicher Auszahlungsbetrag (abzüglich direkt beglichener Nebenkosten): 190.125 €

Gesamtkosten auf Basis der aktuellen Zinslage: 349.346,57 €

Monatliche Rückzahlungsrate: 970,41 €

Häufige Fragen

Wie läuft die Umschuldung einer Wohnbauförderung in Kärnten ab?

Der Ablauf besteht aus drei Schritten: Zuerst ermitteln Sie die benötigte Umschuldungssumme, dann fordern Sie über das Online-Formular einen kostenlosen Kreditvergleich an, und nach Wahl des passenden Angebots starten Sie mit der Rückzahlung der Wohnbauförderung. Den genauen Ablauf der Rückzahlung stimmen Sie mit der zuständigen Wohnbauförderungsabteilung in Kärnten ab.

Wie setzt sich die Umschuldungssumme zusammen?

Die Umschuldungssumme ergibt sich aus der offenen Wohnbauförderung, den Nebenkosten und zusätzlich benötigtem Kapital, etwa für einen Umbau oder einen weiteren Kredit. Den offenen Betrag lesen Sie aus Ihren Kontoauszügen ab oder fragen ihn bei der zuständigen Bank in Kärnten ab. Für Nebenkosten planen Sie rund 3 bis 8 Prozent der offenen Wohnbauförderung ein.

Welche Nebenkosten fallen bei der Umschuldung an?

Generell fallen bis zu 3 Prozent der Umschuldungssumme an Bearbeitungsgebühren für die Bank an. Bei hypothekarischer Besicherung kommen 1,2 Prozent des Pfandrechts für die Grundbucheintragung sowie 1 bis 3 Prozent der Umschuldungssumme an Notarkosten hinzu. Beim Zusammenlegen weiterer Kredite kann optional rund 1 Prozent der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung anfallen.

Welche Vorteile bringt eine Umschuldung der Wohnbauförderung?

Durch die Umschuldung zu einem Bankkredit lassen sich Raten und Konditionen neu vereinbaren, was bei günstigen Zinsen mehrere tausend Euro bei der Gesamtbelastung sparen kann. Zudem können Sie weitere laufende Kredite zusammenlegen. Auch entfallen Auflagen der geförderten Immobilie wie Hauptwohnsitzpflicht, begrenzte Vermietung und Verkauf nur mit Zustimmung.

Worauf muss ich beim Zeitpunkt der Umschuldung in Kärnten achten?

Prüfen Sie, wann Sie Ihre Wohnbauförderung in Kärnten umschulden können und ob vor der Rückzahlung eine bestimmte Frist einzuhalten ist. Klären Sie das frühzeitig mit der zuständigen Abteilung, etwa der Abteilung 11 - Wohnbau der Kärntner Landesregierung.

Verschenken Sie kein Geld

Schulden Sie Ihre Wohnbauförderung zu besseren Konditionen um. Fordern Sie jetzt Ihren Angebotsvergleich an, kostenlos und unverbindlich.

Kreditangebote anfordern