Wohnbauförderung umschulden

Ihre niederösterreichische Wohnbauförderung muss kein Zinsanker bleiben. Mit einer Umschuldung in einen Bankkredit nutzen Sie aktuelle Konditionen und passen die Rate an Ihr Leben an. So gehts in Niederösterreich.

Wie läuft eine Umschuldung ab?

Sie haben eine Wohnbauförderung in Niederösterreich und wollen sie in einen Kredit umschulden? Der Weg ist kürzer, als viele denken. In drei klaren Schritten kommen Sie von der offenen Förderung zum neuen, günstigeren Kredit.

Wir holen für Sie Angebote ein, vergleichen die Konditionen und begleiten Sie bis zur Rückzahlung. Kostenlos und unverbindlich.

Umschuldungssumme feststellen

Bevor Sie starten, ermitteln Sie die Umschuldungssumme. Sie umfasst die offene Wohnbauförderung, die Nebenkosten und bei Bedarf zusätzliches Kapital, etwa für einen Umbau oder einen weiteren Kredit, den Sie zusammenfassen möchten. Die offene Summe finden Sie auf den Kontoauszügen oder bei Ihrer Bank in Niederösterreich. Die Nebenkosten erhöhen die Summe meist um 3 bis 8 % der offenen Förderung.

Angebote einholen

Steht die Summe fest, suchen Sie passende Umschuldungsangebote. Fordern Sie über unser Online-Formular einen kostenlosen Kreditvergleich an. Unsere Experten erstellen ein Umschuldungskonzept, holen Angebote bei mehreren Banken ein und vergleichen sie gemeinsam mit Ihnen.

Wohnbauförderung umschulden

Haben Sie das passende Angebot, planen Sie die Rückzahlung. Den genauen Ablauf stimmen Sie mit der Wohnbauförderungsabteilung in Niederösterreich ab. Auf Wunsch unterstützt Sie unser Experte bei der Rückzahlung und allen weiteren Schritten.

Jetzt Kreditvergleich online anfordern

Für das beste Angebot zu Ihrer Finanzierung lohnt sich ein professioneller Kreditvergleich. Kostenlos, unverbindlich und ohne Registrierung.

Vorteile einer Umschuldung

Eine Umschuldung ist mehr als ein Bankwechsel. Sie holt Sie aus alten Konditionen, bündelt offene Kredite und befreit Ihre Immobilie von Auflagen.

Bessere Konditionen

Beim Wechsel in einen Bankkredit verbessern Sie oft die Verzinsung, passen die Ratenhöhe an oder verändern die Laufzeit. So profitieren Sie vom aktuellen Zinsmarkt und richten den Kredit nach Ihrer heutigen Lebenslage aus.

Kredite zusammenlegen

Laufen neben der Wohnbauförderung noch ein Immobilienkredit oder ein Autokredit? Die Umschuldung ist der richtige Moment, um alles zu bündeln. Das senkt Ihren Verwaltungsaufwand und meist auch die Kosten.

Keine Vorgaben mehr

Mit der Förderung kommen Auflagen des Landes: Hauptwohnsitzpflicht, Verkauf nur mit Zustimmung. Schulden Sie um, fallen diese Anforderungen weg. Ihre Immobilie gehört wieder ganz Ihnen.

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zwei Dinge entscheiden über den Erfolg: der richtige Zeitpunkt und die realistische Kostenrechnung. Prüfen Sie beides, bevor Sie unterschreiben.

Informieren Sie sich über die regionalen Bestimmungen für die Rückzahlung. Ab wann ist die vollständige Rückzahlung der Wohnbauförderung in Niederösterreich möglich? Das klären Sie am besten direkt mit der Förderstelle.

Zeitpunkt prüfen

Bearbeitungsgebühr bis 3 %

Pfandrecht 1,2 %

Notarkosten 1 bis 3 %

- Generell: bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank.

- Wenn Sie den neuen Kredit hypothekarisch besichern müssen: 1,2 % des Pfandrechts für die Eintragung im Grundbuch sowie je nach Leistung 1 bis 3 % der Umschuldungssumme an Notarkosten für die Änderung im Grundbuch.

- Wenn Sie einen alten Kredit mit der offenen Wohnbauförderung zu einem neuen Kredit zusammenlegen: optional ca. 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung.

Wohnbauförderung in Niederösterreich

Sie möchten die Details direkt beim Land nachlesen? Hier finden Sie die offiziellen Informationen und den direkten Kontakt zur Förderstelle.

Direkter Kontakt für Rückfragen

Abteilung Wohnungsförderung

Leiter: Mag. Helmut Frank

3109 St. Pölten

Landhausplatz 1, Haus 7A

Telefon: (02742) 9005-14810

E-Mail: ost.f2@noel.gv.at

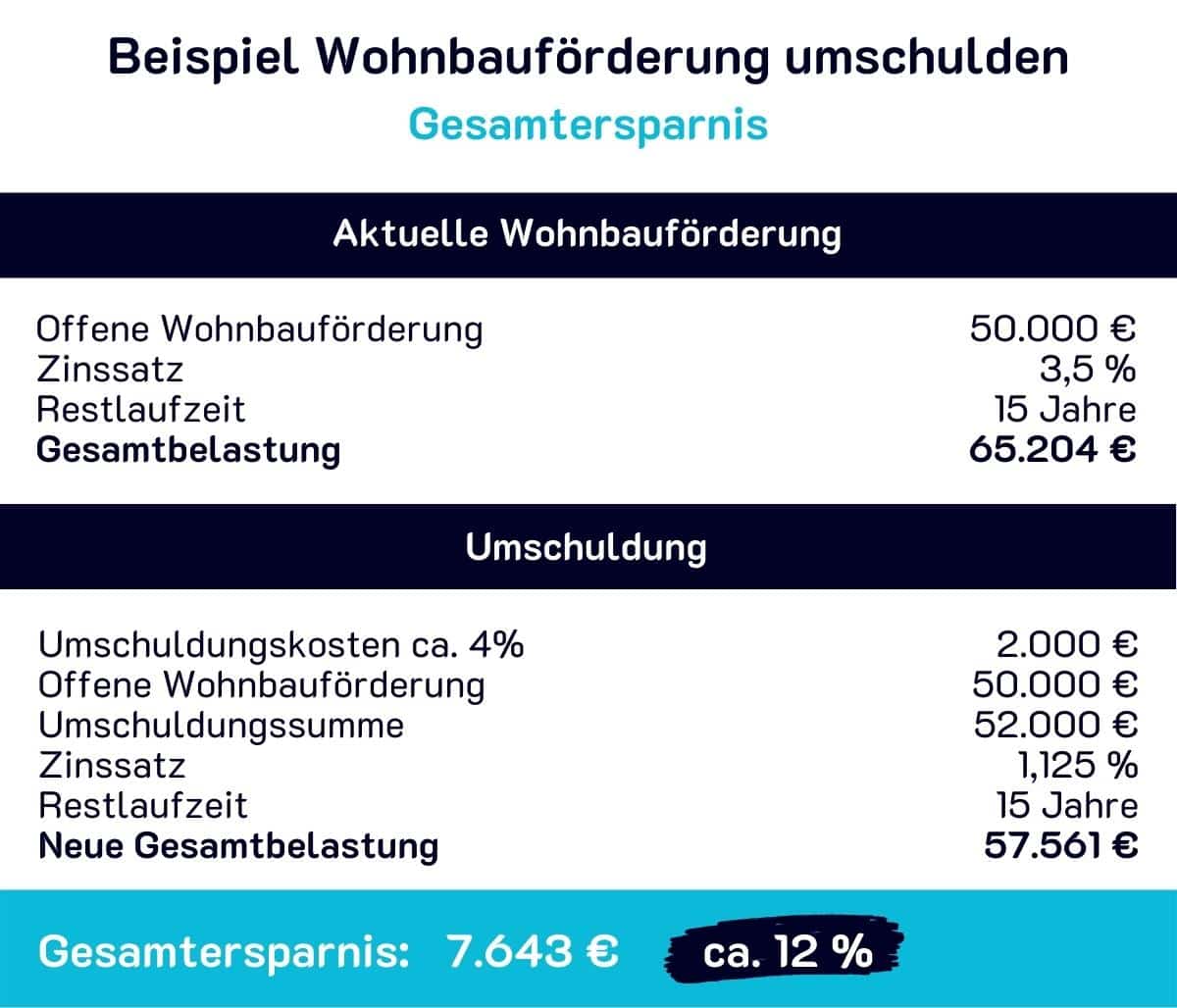

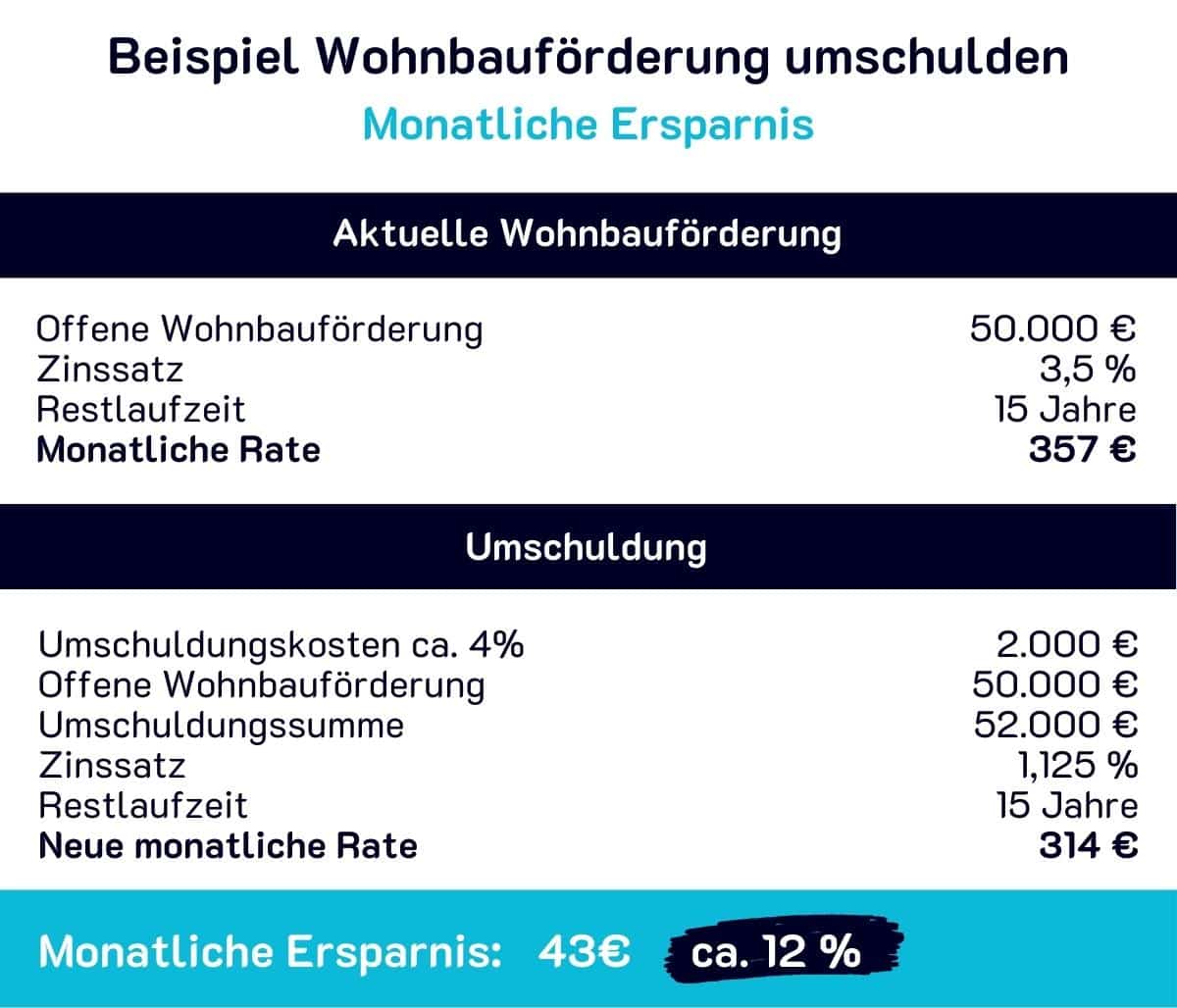

Rechenbeispiel Wohnbauförderung umschulden

Dieses Beispiel zeigt, wie eine Umschuldung Gesamtkosten senkt und die monatliche Rate an Ihre Lebenssituation anpasst. Nutzen Sie aktuelle Zinsangebote, um den offenen Finanzierungsbeitrag günstiger zurückzuzahlen.

Kreditrahmenbedingungen

Kreditbetrag: 200.000 EUR, die Summe, die Sie als Kredit aufnehmen.

Kreditlaufzeit: 30 Jahre, die Anzahl der Jahre, in der Sie den Kredit tilgen.

Kreditbesicherung: Immobilie wird hypothekarisch im Grundbuch besichert.

Bank / Kreditdaten

Die Konditionen der Bank hängen von Bonität, Volumen, Laufzeit, Verwendungszweck, dem aktuellen Zinsmarkt und der Besicherung ab.

Sollzinssatz (variabel): 4,00 % p.a.

Effektivzinssatz: 4,30 % p.a.

Bearbeitungsgebühren & Nebenkosten von 10,1 % inkludiert.

Auszahlung / Rate / Gesamtkosten

Tatsächlicher Auszahlungsbetrag (abzüglich bestimmter Nebenkosten, die direkt mit dem Kredit beglichen werden): 190.125 €

Gesamtkosten auf Basis der aktuellen Zinslage: 349.346,57 €

Monatliche Rückzahlungsrate: 970,41 €

Hinweis: Es handelt sich um ein vereinfachtes und fiktives Rechenbeispiel, das nur zur Orientierung dient.

Verschenken Sie kein Geld

Schulden Sie Ihre Wohnbauförderung zu besseren Konditionen um. Fordern Sie jetzt Ihren Angebotsvergleich an, kostenlos und unverbindlich.

Kreditangebote anfordern