Wohnbauförderung umschulden

Ihre Wohnbauförderung läuft noch, doch die Konditionen sind längst überholt? Schulden Sie in Oberösterreich in einen Bankkredit um und holen Sie sich bessere Zinsen, mehr Flexibilität und eine Rate, die zu Ihrem Leben passt.

Wie läuft eine Umschuldung ab?

Eine Wohnbauförderung in einen Bankkredit umzuschulden klingt kompliziert, ist es aber nicht. In drei klaren Schritten sind Sie durch. Wichtig ist nur, dass Sie die Reihenfolge einhalten und die Umschuldungssumme von Anfang an realistisch ansetzen.

Erst rechnen, dann vergleichen, dann ablösen. So vermeiden Sie böse Überraschungen bei den Nebenkosten und sichern sich die besten Konditionen.

Umschuldungssumme feststellen

Zuerst klären Sie, wie hoch Ihre benötigte Umschuldungssumme ist. Sie ergibt sich aus der offenen Wohnbauförderung plus den anfallenden Nebenkosten. Brauchen Sie zusätzliches Kapital, etwa für Sanierung, Umbau oder die Zusammenlegung mit einem alten Kredit, rechnen Sie es gleich mit ein. Den offenen Stand Ihrer Förderung erfahren Sie über die Kontoauszüge oder direkt bei der zuständigen Bank. Planen Sie zusätzlich rund 3 bis 8 % der offenen Wohnbauförderung als Nebenkosten ein.

Angebote einholen

Jetzt suchen Sie passende Umschuldungsangebote. Nutzen Sie dafür unseren kostenlosen und unverbindlichen Service. Fordern Sie über das Online-Formular Ihren Kreditvergleich an. Anschließend erstellen unsere Experten ein passendes Umschuldungskonzept, holen für Sie Angebote bei mehreren Banken ein und vergleichen diese gemeinsam mit Ihnen.

Wohnbauförderung umschulden

Passendes Angebot gefunden? Dann kümmern Sie sich um die Rückzahlung der Wohnbauförderung. Den genauen Ablauf stimmen Sie mit der Wohnbauförderungsabteilung in Oberösterreich ab. Wenn Sie den Umschuldungskredit über einen unserer Experten abschließen, übernimmt dieser den weiteren Ablauf gerne für Sie.

Jetzt Kreditvergleich online anfordern

Das beste Angebot für Ihre Umschuldung finden Sie über einen professionellen Vergleich. Kostenlos, unverbindlich und ohne Registrierung.

Vorteile einer Umschuldung

Eine Umschuldung ist mehr als ein neuer Zinssatz. Sie ordnet Ihre Finanzierung neu, passt die Rate an Ihr Leben an und befreit Sie von Auflagen der Förderung.

Bessere Konditionen

Schulden Sie immer dann um, wenn bessere Konditionen drin sind. Nach einigen Jahren Rückzahlung ist oft schon so viel getilgt, dass ein neuer Bankkredit deutlich günstiger ausfällt. Niedrigere Zinsen sparen bares Geld, und die Rate lässt sich an Ihre aktuelle Lebenssituation anpassen.

Kredite zusammenlegen

Zahlen Sie mehrere Kredite gleichzeitig ab? Dann ist die Umschuldung der Wohnbauförderung die ideale Gelegenheit, alles in einen Kredit zu bündeln. Sie passen die Konditionen neu an und sparen Verwaltungsaufwand und in der Regel auch Kosten.

Mehr Flexibilität

Mit der Förderung kamen Auflagen: Hauptwohnsitzpflicht, begrenzte Vermietung, Verkauf nur mit Zustimmung. Schulden Sie um, fallen diese Anforderungen weg und Sie gewinnen Ihre Freiheit über die Immobilie zurück.

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zwei Dinge entscheiden über den Erfolg: der richtige Zeitpunkt und die Nebenkosten. Wer beide im Blick hat, schuldet ohne Stolperfallen um.

Zeitpunkt der Umschuldung

Jedes Bundesland regelt selbst, wann eine Wohnbauförderung vollständig getilgt werden darf. Fragen Sie direkt bei der zuständigen Bank nach, ab wann Sie umschulden können.

Nebenkosten beachten

Eine Umschuldung ist nicht kostenlos. Diese Posten gehören in Ihre Umschuldungssumme, damit am Ende die Rechnung aufgeht.

Bearbeitungsgebühr

Generell bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank.

Hypothekarische Besicherung

Müssen Sie den neuen Kredit hypothekarisch besichern, fallen 1,2 % des Pfandrechts für die Eintragung im Grundbuch an. Dazu beim Notar je nach Leistung 1 bis 3 % der Umschuldungssumme für die Grundbuchänderung.

Vorfälligkeitsentschädigung

Legen Sie einen alten Kredit mit der offenen Wohnbauförderung zusammen, kann optional rund 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung anfallen.

Wohnbauförderung in Oberösterreich

Die offiziellen Infoseiten und der direkte Draht zur zuständigen Stelle. Alle Details zur Förderung und Tilgung erhalten Sie direkt beim Land Oberösterreich.

Offizielle Quellen des Landes

- Barrierefreies Bauen

- Wohnbauförderung Oberösterreich (12819)

- Wohnbauförderung Oberösterreich (12820)

Direkter Kontakt für Rückfragen

Amt der Oö. Landesregierung

Direktion Gesellschaft, Soziales und Gesundheit

Abteilung Wohnbauförderung

Bahnhofplatz 1

4021 Linz

Telefon: (+43 732) 77 20-141 43

Fax: (+43 732) 77 20-21 43 95

E-Mail: wo.post@ooe.gv.at

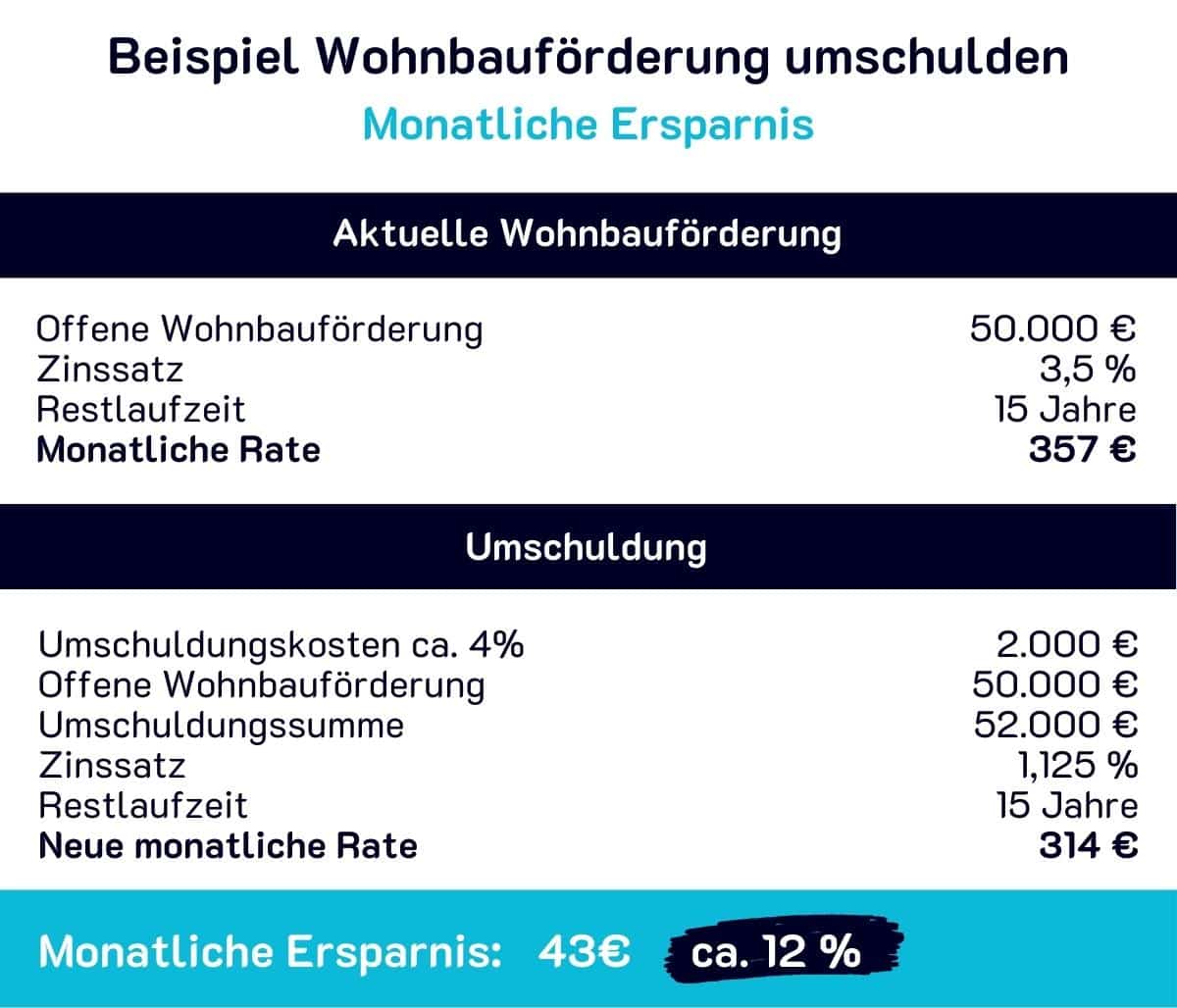

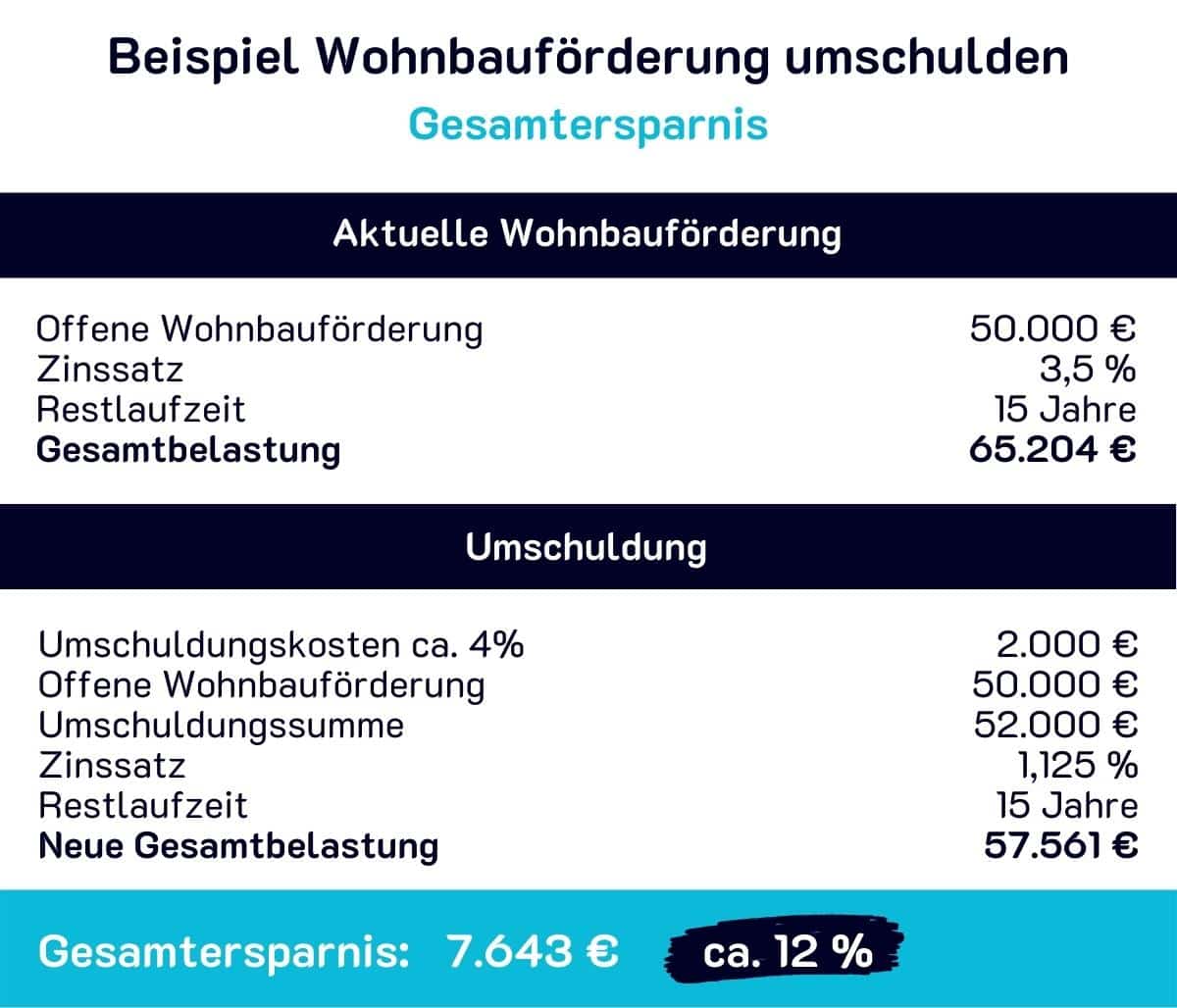

Rechenbeispiel Wohnbauförderung umschulden

Dieses Beispiel zeigt, wie eine Umschuldung Gesamtkosten senkt und die monatliche Belastung verringert. Nutzen Sie aktuelle Zinsangebote, um zu sparen und den offenen Finanzierungsbeitrag an Ihre Lebenssituation anzupassen.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Häufige Fragen

Wie läuft die Umschuldung einer Wohnbauförderung in Oberösterreich ab?

In drei Schritten: Zuerst stellen Sie die benötigte Umschuldungssumme fest, dann holen Sie passende Angebote ein und vergleichen sie, anschließend lösen Sie die Wohnbauförderung ab. Den genauen Ablauf der Rückzahlung stimmen Sie mit der Wohnbauförderungsabteilung in Oberösterreich ab.

Wie hoch ist die Umschuldungssumme und welche Nebenkosten kommen dazu?

Die Umschuldungssumme ergibt sich aus der offenen Wohnbauförderung plus den anfallenden Nebenkosten. Für die Nebenkosten planen Sie rund 3 bis 8 % der offenen Wohnbauförderung ein. Brauchen Sie zusätzliches Kapital, etwa für Sanierung oder Umbau, rechnen Sie es gleich mit ein.

Welche Kosten fallen bei der Umschuldung konkret an?

Die Bank verlangt generell bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren. Bei hypothekarischer Besicherung fallen 1,2 % des Pfandrechts für die Eintragung im Grundbuch an, dazu beim Notar je nach Leistung 1 bis 3 % der Umschuldungssumme für die Grundbuchänderung.

Ab wann darf ich meine Wohnbauförderung umschulden?

Jedes Bundesland regelt selbst, wann eine Wohnbauförderung vollständig getilgt werden darf. Fragen Sie direkt bei der zuständigen Bank nach, ab wann Sie umschulden können. Den offenen Stand Ihrer Förderung erfahren Sie über die Kontoauszüge oder bei der Bank.

Welche Vorteile bringt die Umschuldung der Wohnbauförderung?

Sie können sich niedrigere Zinsen sichern, die Rate an Ihre Lebenssituation anpassen und mehrere Kredite in einen bündeln. Außerdem fallen Auflagen der Förderung weg, etwa die Hauptwohnsitzpflicht, die begrenzte Vermietung und die Zustimmungspflicht beim Verkauf.

Verschenken Sie kein Geld

Schulden Sie Ihre Wohnbauförderung zu besseren Konditionen um. Fordern Sie jetzt Ihren Angebotsvergleich an, kostenlos und unverbindlich.

Kreditangebote anfordern