Wohnbauförderung umschulden

Ihre Salzburger Wohnbauförderung in einen neuen Kredit umwälzen, zu besseren Konditionen. Wir zeigen Ihnen, wie das geht und worauf es ankommt.

Angebote vergleichenWie läuft eine Umschuldung ab?

Eine Umschuldung ist kein Hexenwerk. Sie lösen Ihre laufende Wohnbauförderung ab und ersetzen sie durch einen neuen, günstigeren Kredit.

Drei Schritte, ein Ziel: weniger Zinsen, mehr Freiheit. Zuerst ermitteln Sie die Summe, dann holen Sie Angebote ein, zuletzt zahlen Sie die alte Förderung zurück.

Wir begleiten Sie auf Wunsch durch alle drei Schritte, von der ersten Rechnung bis zur Rückzahlung beim Land.

Umschuldungssumme feststellen

Zuerst klären Sie, wie hoch Ihre benötigte Umschuldungssumme ist. Dazu zählen die offene Wohnbauförderung, die Nebenkosten der Umschuldung und bei Bedarf zusätzliches Kapital, etwa für einen Umbau oder die Ablöse weiterer Kredite.

Die offene Förderung lesen Sie aus Ihren Kontoauszügen ab oder erfragen sie direkt bei der zuständigen Bank. Kalkulieren Sie 3 bis 8 % der offenen Förderung für Nebenkosten wie Bearbeitungsgebühren ein.

Angebote einholen

Steht die Summe, suchen Sie passende Kreditangebote. Nutzen Sie dafür unseren kostenlosen und unverbindlichen Service, ganz ohne Registrierung.

Sie fordern Ihren Vergleich über das Formular an, einer unserer Experten meldet sich, bespricht Ihr Vorhaben und sucht passende Bankkredite und Umschuldungskonzepte.

Wohnbauförderung umschulden

Haben Sie das passende Angebot, starten Sie mit der Rückzahlung der Wohnbauförderung. Klären Sie mit der Wohnbauförderungsabteilung oder der zuständigen Salzburger Bank, wann und wie Sie die Förderung vollständig zurückzahlen.

Dank unserem Full-Service unterstützt Sie unser Experte nicht nur beim Kreditabschluss, sondern auf Wunsch auch bei der Rückzahlung und allen weiteren Schritten.

Jetzt Kreditvergleich online anfordern

Das bestmögliche Angebot finden Sie nur im Vergleich. Fordern Sie Ihren Umschuldungsvergleich an, kostenlos und unverbindlich.

Vorteile einer Umschuldung

Eine Umschuldung der Wohnbauförderung lohnt sich gleich mehrfach. Günstigere Zinsen, weniger Verwaltung, mehr Freiheit bei Ihrer Immobilie.

Bessere Konditionen

Mit jeder Rate sinkt das Risiko für die Bank, und das belohnt sie mit besseren Konditionen. Haben sich die Zinsen zu Ihren Gunsten entwickelt, sparen Sie schnell mehrere 1.000 Euro an der Gesamtbelastung. Über Rate und Laufzeit passen Sie die monatliche Belastung an Ihre Lebenslage an.

Kredite zusammenfassen

Laufen neben der Förderung weitere Kredite? Dann ist die Umschuldung der ideale Zeitpunkt für eine Zusammenlegung. Sie bündeln alles in einem Gesamtkredit, senken den Verwaltungsaufwand und meist auch die Gesamtkosten.

Mehr Flexibilität

Mit der Förderung kamen Auflagen des Landes (etwa Hauptwohnsitzpflicht oder gedeckelte Vermietungspreise). Schulden Sie um, fallen diese Auflagen weg und Sie gewinnen spürbar mehr Freiheit bei Ihrer Immobilie.

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zwei Dinge entscheiden über Erfolg und Kosten: der richtige Zeitpunkt und die Nebenkosten. Wer beides im Blick hat, schuldet entspannt und günstig um.

Prüfen Sie zuerst, wann Ihre Förderung in Salzburg überhaupt umgeschuldet werden darf. Gibt es Fristen, die Sie einhalten müssen? Erst danach geht es ans Rechnen.

Zeitpunkt & Fristen prüfen

Nebenkosten einkalkulieren

Diese Nebenkosten sollten Sie einplanen

- Generell: bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank.

- Bei hypothekarischer Besicherung: 1,2 % des Pfandrechts für die Eintragung im Grundbuch sowie 1 bis 3 % der Umschuldungssumme (je nach Leistung) an Notarkosten für die Grundbuchänderung.

- Beim Zusammenlegen weiterer Kredite: optional rund 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung.

Wohnbauförderung in Salzburg

Jedes Bundesland regelt seine Wohnbauförderung selbst. Hier finden Sie die wichtigsten Salzburger Anlaufstellen und den direkten Kontakt für Rückfragen.

Wichtige Links zum Thema Wohnbauförderung

Dienststelle Wohnbauförderung, Wohnberatung Salzburg

Fanny-v.-Lehnert-Straße 1, 5010 Salzburg

Telefon: +43 662 8042-3000

E-Mail: wohnbauförderung@salzburg.gv.at

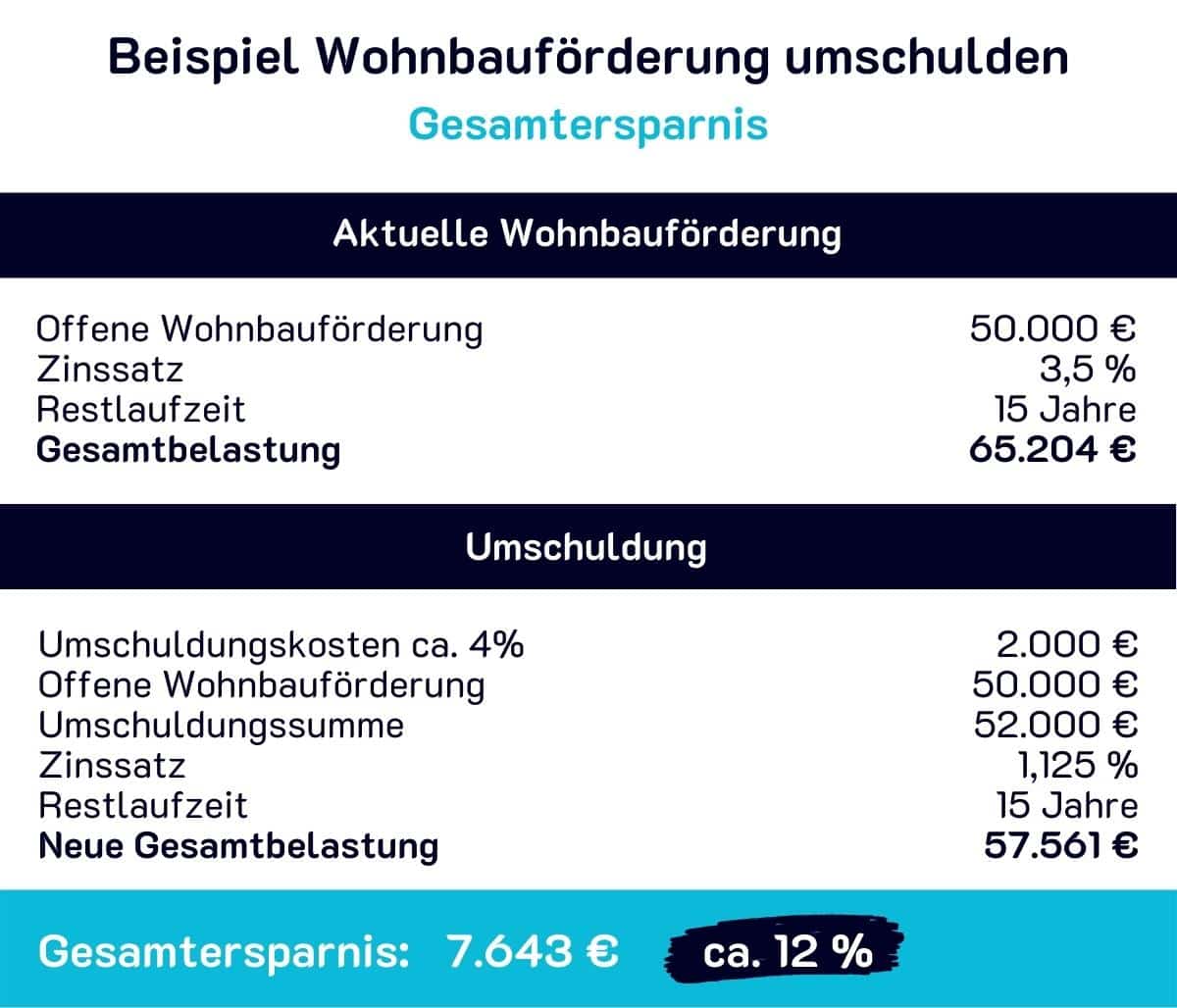

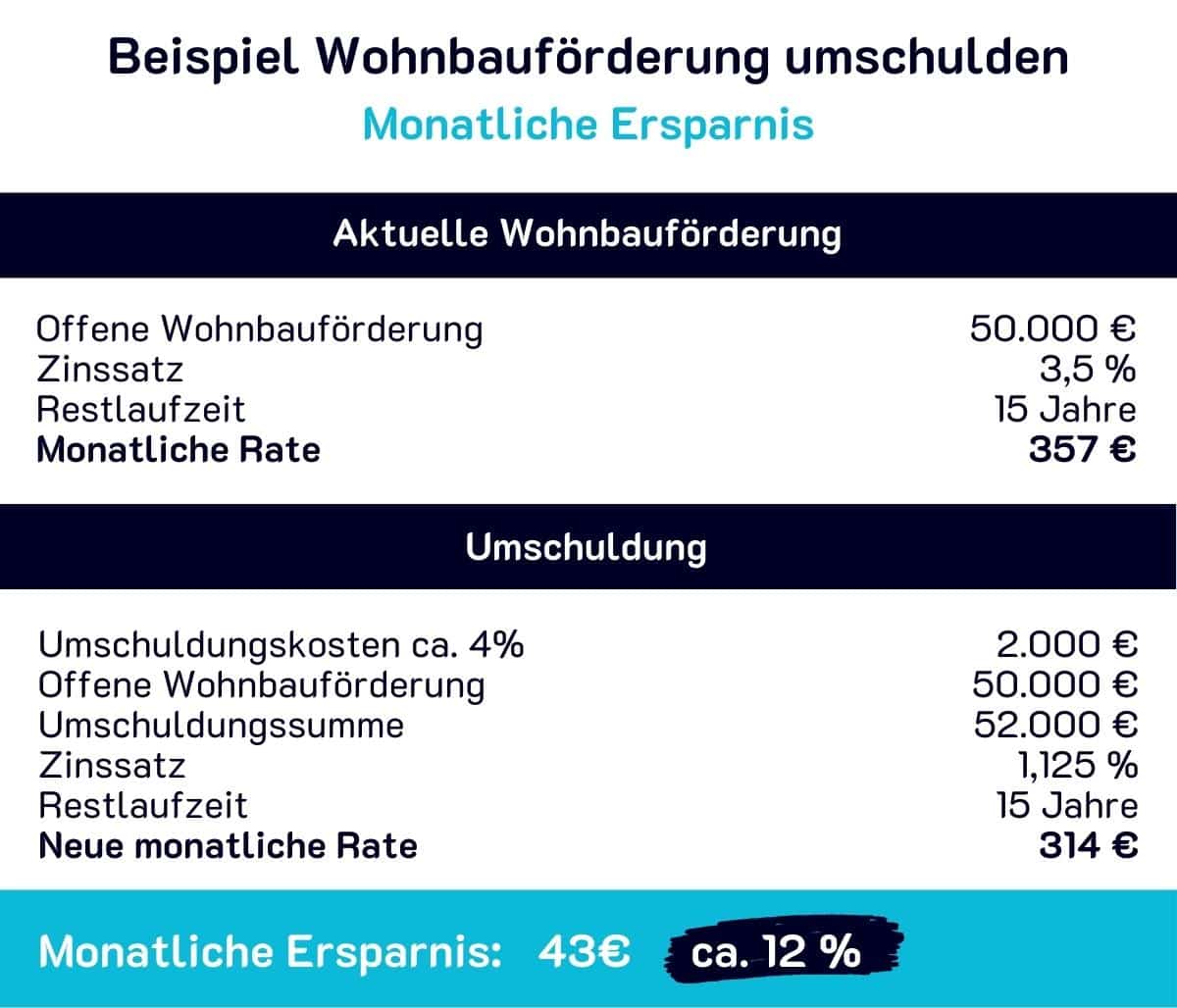

Rechenbeispiel Wohnbauförderung umschulden

Dieses Beispiel zeigt, wie eine Umschuldung die Gesamtkosten reduziert und die monatliche Rate auf Ihre Lebenssituation abstimmt. Nutzen Sie die aktuellen Zinsangebote, um den offenen Finanzierungsbeitrag günstiger zurückzuzahlen.

So senken Sie Ihre Kreditrate

Durch eine Umschuldung zum richtigen Zeitpunkt sinkt nicht nur die Gesamtbelastung, sondern auch die monatliche Rate. Das schafft spürbar Luft im Haushaltsbudget.

Hinweis: Es handelt sich um ein vereinfachtes und fiktives Rechenbeispiel, das nur zur Orientierung dient.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Häufige Fragen

Wie läuft die Umschuldung einer Wohnbauförderung in Salzburg ab?

In drei Schritten: Zuerst ermitteln Sie die benötigte Umschuldungssumme, dann holen Sie Kreditangebote ein, zuletzt zahlen Sie die alte Förderung zurück. Wann und wie die Förderung vollständig zurückgezahlt wird, klären Sie mit der Wohnbauförderungsabteilung oder der zuständigen Salzburger Bank.

Wie hoch sind die Nebenkosten bei einer Umschuldung in Salzburg?

Generell sollten Sie bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank einplanen. Bei hypothekarischer Besicherung kommen 1,2 % des Pfandrechts für die Grundbucheintragung sowie 1 bis 3 % der Umschuldungssumme an Notarkosten für die Grundbuchänderung hinzu.

Wie ermittle ich die Umschuldungssumme für meine Salzburger Wohnbauförderung?

Zur Umschuldungssumme zählen die offene Wohnbauförderung, die Nebenkosten der Umschuldung und bei Bedarf zusätzliches Kapital, etwa für einen Umbau oder die Ablöse weiterer Kredite. Die offene Förderung lesen Sie aus Ihren Kontoauszügen ab oder erfragen sie bei der zuständigen Bank, für Nebenkosten rechnen Sie 3 bis 8 % der offenen Förderung ein.

Welche Vorteile bringt die Umschuldung einer Wohnbauförderung?

Sie profitieren von günstigeren Konditionen und können bei günstiger Zinsentwicklung mehrere 1.000 Euro an der Gesamtbelastung sparen. Zudem lassen sich weitere Kredite in einem Gesamtkredit bündeln, und Auflagen des Landes wie Hauptwohnsitzpflicht oder gedeckelte Vermietungspreise fallen weg.

Worauf muss ich vor der Umschuldung in Salzburg besonders achten?

Entscheidend sind der richtige Zeitpunkt und die Nebenkosten. Prüfen Sie zuerst, wann Ihre Förderung in Salzburg umgeschuldet werden darf und welche Fristen einzuhalten sind, und kalkulieren Sie danach die Nebenkosten ein.

Verschenken Sie kein Geld

Schulden Sie Ihre Wohnbauförderung zu besseren Konditionen um. Fordern Sie jetzt Ihren Angebotsvergleich an, kostenlos und unverbindlich.

Angebotsvergleich anfordern