Wohnbauförderung umschulden

Ihre Tiroler Wohnbauförderung läuft noch zu alten Konditionen? Schulden Sie sie in einen Bankkredit um und holen Sie sich bessere Zinsen, eine passende Rate und mehr Freiheit für Ihre Immobilie.

Wie läuft eine Umschuldung ab?

Die Umschuldung Ihrer Tiroler Wohnbauförderung ist kein Hexenwerk. Drei klare Schritte trennen Sie von besseren Konditionen, und beim letzten lassen wir Sie nicht allein.

Umschuldungssumme feststellen

Klären Sie zuerst, wie hoch Ihre Umschuldungssumme ist. Sie ergibt sich aus der offenen Wohnbauförderung, den Nebenkosten und etwaigem Zusatzkapital, etwa für einen Umbau oder einen weiteren Kredit, den Sie mitnehmen wollen. Den offenen Betrag finden Sie auf Ihren Kontoauszügen der Wohnbauförderung oder erfragen ihn bei der verwaltenden Bank. Kalkulieren Sie rund 3 bis 8 % der offenen Förderung für Nebenkosten wie Bearbeitungsgebühren ein.

Angebote einholen

Jetzt geht es ans Vergleichen. Über unser Online-Formular wird Ihre Anfrage an den passenden Experten weitergeleitet. Dieser meldet sich, erarbeitet mit Ihnen ein passendes Umschuldungskonzept, fordert Angebote bei mehreren Banken an, verhandelt die Konditionen und vergleicht sie gemeinsam mit Ihnen.

Wohnbauförderung ablösen

Steht Ihr neuer Kredit, lösen Sie die alte Förderung ab. Den genauen Ablauf der Rückzahlung stimmen Sie mit der Wohnbauförderungsabteilung in Tirol ab. Schließen Sie über unseren Experten ab, unterstützt er Sie auch bei der Rückzahlung und allen weiteren Schritten.

Jetzt Kreditvergleich online anfordern

Für das bestmögliche Angebot lohnt sich ein professioneller Kreditvergleich. Kostenlos, unverbindlich und ohne Registrierung.

Vorteile einer Umschuldung

Eine Umschuldung lohnt sich selten nur an einer Stelle. Meist ziehen Sie gleich mehrere Hebel gleichzeitig: bessere Zinsen, weniger Verwaltung, mehr Freiheit.

Bessere Konditionen

Die Wohnbauförderung muss nicht das beste Angebot am Markt sein. Nach einigen Jahren Tilgung ist Ihre Eigenkapitalquote gestiegen, ein Teil ist ja schon abbezahlt, und das bringt oft bessere Bankkonditionen. Das spart über die Gesamtlaufzeit schnell mehrere tausend Euro und lässt Rate und Laufzeit an Ihre heutige Lebenssituation anpassen.

Kredite zusammenlegen

Zahlen Sie mehrere Kredite parallel ab, fassen Sie diese gemeinsam mit der Wohnbauförderung zu einem einzigen Kredit zusammen. Neue Konditionen, weniger Verwaltungsaufwand und unterm Strich oft eine spürbare Kostenersparnis.

Mehr Flexibilität

Mit der Förderung kamen Auflagen für Ihre Immobilie. Nach der Umschuldung fallen diese weg und Sie gewinnen Freiheit zurück.

Diese Auflagen entfallen

Beim Bezug einer Wohnbauförderung sind an die geförderte Immobilie typischerweise Bedingungen geknüpft. Mit der Ablösung der Förderung sind Sie daran nicht mehr gebunden.

Bindung an den Hauptwohnsitz entfällt

Keine Mietpreisgrenze mehr

Verkauf ohne Zustimmung möglich

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zwei Punkte entscheiden, ob sich Ihre Umschuldung wirklich rechnet: der richtige Zeitpunkt und die Nebenkosten. Beides sollten Sie vorab klären, damit die Ersparnis am Ende nicht von Gebühren aufgefressen wird.

Der Zeitpunkt

Prüfen Sie, wann Sie Ihre Wohnbauförderung in Tirol umschulden dürfen. Gibt es eine Frist, die Sie noch einhalten müssen? Klären Sie das, bevor Sie umschulden.

Die Nebenkosten

- Generell: bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank.

- Bei hypothekarischer Besicherung: 1,2 % des Pfandrechts für die Eintragung im Grundbuch, dazu 1 bis 3 % der Umschuldungssumme (je nach Leistung) an Notarkosten.

- Beim Zusammenlegen mit anderen Krediten: optional rund 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung.

Wohnbauförderung in Tirol

Die wichtigsten Anlaufstellen und Links rund um die Tiroler Wohnbauförderung auf einen Blick. So finden Sie schnell zu den offiziellen Stellen und Formularen.

Wichtige Links zum Thema

Direkter Kontakt für Rückfragen

Land Tirol

Abteilung Wohnbauförderung

Leitung der Abteilung

Mag. Otto Flatscher

Eduard-Wallnöfer-Platz 3

6020 Innsbruck

Telefon: +43 512 508 2732

Fax: +43 512 508 742735

E-Mail: wohnbauförderung@tirol.gv.at

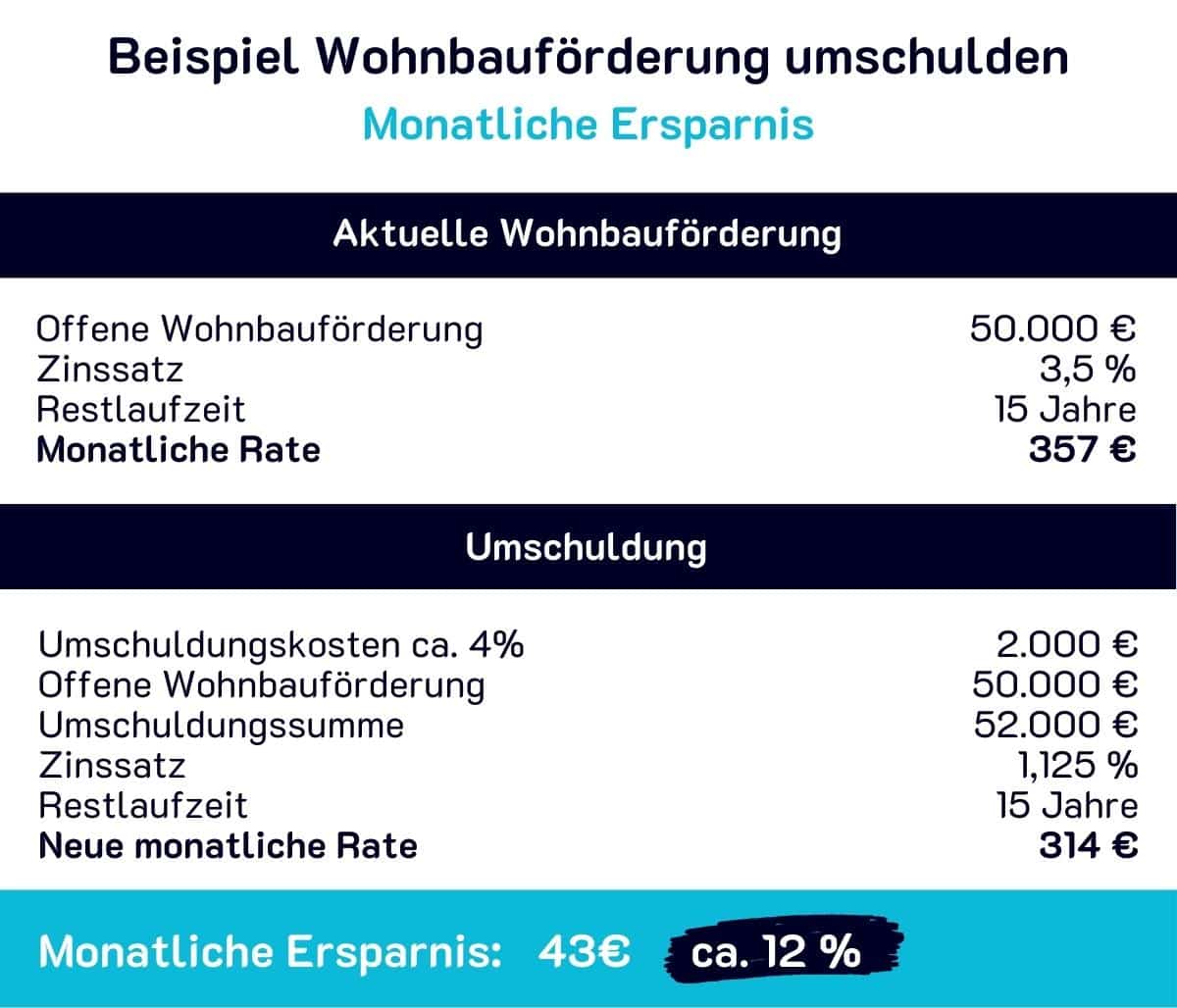

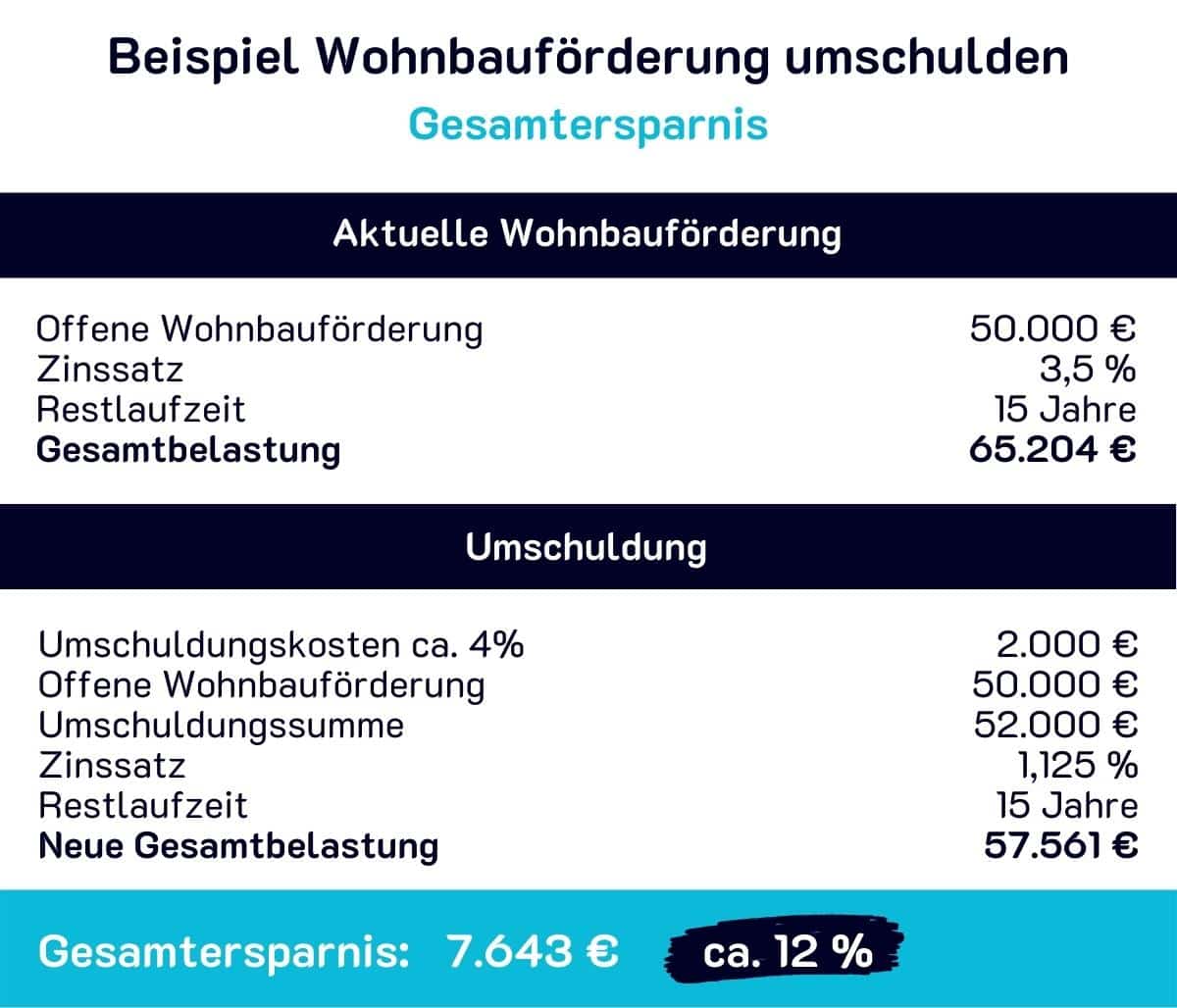

Rechenbeispiel Wohnbauförderung umschulden

Dieses Beispiel zeigt, wie eine Umschuldung der Wohnbauförderung die Gesamtkosten senken und die monatliche Rate verringern kann. Nutzen Sie die aktuellen Zinsangebote, um Kosten zu sparen und die Rückzahlung des offenen Finanzierungsbeitrags an Ihre Lebenssituation anzupassen.

Hinweis: Es handelt sich um ein vereinfachtes, fiktives Rechenbeispiel, das nur zur Orientierung dient.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Häufige Fragen

Wie läuft die Umschuldung einer Tiroler Wohnbauförderung ab?

In drei Schritten: Zuerst ermitteln Sie die Umschuldungssumme aus offener Förderung, Nebenkosten und etwaigem Zusatzkapital. Dann holen Sie über das Online-Formular Angebote mehrerer Banken ein und vergleichen sie. Zuletzt lösen Sie die alte Förderung ab und stimmen den Ablauf mit der Wohnbauförderungsabteilung in Tirol ab.

Wie hoch ist die Umschuldungssumme und woraus setzt sie sich zusammen?

Die Umschuldungssumme ergibt sich aus der offenen Wohnbauförderung, den Nebenkosten und etwaigem Zusatzkapital, etwa für einen Umbau oder einen weiteren Kredit. Den offenen Betrag finden Sie auf den Kontoauszügen der Wohnbauförderung oder erfragen ihn bei der verwaltenden Bank.

Mit welchen Nebenkosten muss ich bei der Umschuldung rechnen?

Generell bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank. Bei hypothekarischer Besicherung kommen 1,2 % des Pfandrechts für die Grundbucheintragung sowie 1 bis 3 % der Umschuldungssumme an Notarkosten dazu. Beim Zusammenlegen mit anderen Krediten fällt optional rund 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung an.

Welche Auflagen entfallen, wenn ich meine Wohnbauförderung ablöse?

Mit der Ablösung der Förderung entfallen die typischen Auflagen für die geförderte Immobilie. Konkret entfällt die Bindung an den Hauptwohnsitz, es gibt keine Mietpreisgrenze mehr und ein Verkauf ist ohne Zustimmung möglich.

Worauf sollte ich beim Zeitpunkt der Umschuldung in Tirol achten?

Prüfen Sie vorab, wann Sie Ihre Wohnbauförderung in Tirol umschulden dürfen und ob noch eine Frist einzuhalten ist. Zeitpunkt und Nebenkosten entscheiden, ob sich die Umschuldung wirklich rechnet, daher sollten Sie beides vor dem Umschulden klären.

Verschenken Sie kein Geld

Schulden Sie Ihre Wohnbauförderung zu besseren Konditionen um. Fordern Sie jetzt online und unverbindlich Ihren Angebotsvergleich an.

Kreditangebote anfordern