Mieten oder Kaufen?

Eigentum oder Freiheit, Vermögensaufbau oder Flexibilität. Welche Variante sich für Sie rechnet, hängt von wenigen klaren Faktoren ab. Wir bringen sie auf den Punkt.

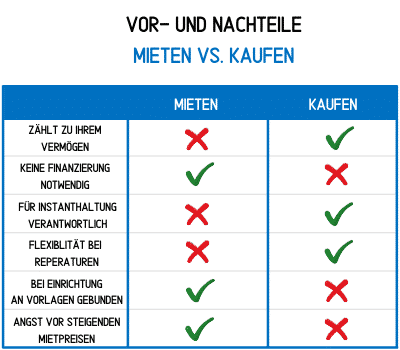

Die Vor- und Nachteile im Überblick

Kaufen oder mieten ist selten eine Frage des Geschmacks. Es ist eine Rechnung, und beide Seiten haben ihren Preis.

Eigentum baut Vermögen auf, Miete kauft Freiheit. Damit Sie die Entscheidung für Ihre Lebenssituation treffen können, haben wir die wichtigsten Argumente für beide Wege gegenübergestellt.

Vor- und Nachteile des Immobilienkaufs

Wer kauft, schafft sich ein eigenes Dach und eine Wertanlage. Dafür übernimmt man Verantwortung und einen Kredit. Das spricht für den Kauf:

Wertanlage

Steigen die Immobilienpreise über die Jahre, steigt der Wert Ihres Eigentums mit. Aus den eigenen vier Wänden kann so ein echter Vermögenswert werden.

Freie Gestaltung

Im eigenen Zuhause entscheiden Sie. Sie gestalten, bauen um und verwirklichen Ihre Wohnträume ganz ohne fremde Zustimmung.

Sicherheit

Aus dem eigenen Zuhause kann Sie niemand kündigen. Das Dach über dem Kopf bleibt Ihres, ein Stück Planungssicherheit fürs Leben.

Finanzen

Ist der Kredit einmal abbezahlt, fallen die monatlichen Kosten für das Eigentum deutlich. Sie wohnen dann nahezu kostenfrei.

Und das sollten Sie auf der anderen Seite einkalkulieren:

Investition

Ein Kauf kostet Geld, viel Geld. In aller Regel ist er mit einer Finanzierung und damit einem Kredit verbunden, den Sie über Jahre bedienen.

Instandhaltung

Als Eigentümer tragen Sie alle Reparaturen selbst oder zahlen in einen Reparaturfonds ein. Das gehört fest zur Kostenrechnung dazu.

Neuer Job: Vermieter

Vermieten Sie Ihre Immobilie weiter, schlüpfen Sie in die Rolle des Vermieters. Das verlangt rechtliches und administratives Wissen.

Vor- und Nachteile der Immobilienmiete

Wer mietet, bleibt flexibel und finanziell schlank. Dafür baut man kein Eigentum auf. Diese Punkte wiegen bei der Miete am schwersten:

Das spricht dafür

- Geringe finanzielle Belastung: Ohne Eigentumserwerb fallen nur Kaution, eventuell eine Maklerprovision und die Miete an. Kein Kredit, keine hohe Anfangsinvestition.

- Weniger Verantwortung: Große Instandhaltungsmaßnahmen sind Sache des Vermieters. Geht etwas Größeres kaputt, liegt das nicht in Ihrem Kostenbereich.

Das spricht dagegen

- Kein Eigentum: Sie zahlen Monat für Monat, doch am Ende gehört die Immobilie nicht Ihnen. Für viele fühlt sich Miete deshalb wie verschenktes Geld an.

- Vorgaben einhalten: Der Mietvertrag setzt den Rahmen. In der Gestaltung Ihrer Wohnung sind Sie eingeschränkt und müssen sich an die Regeln des Vermieters halten.

Eine Frage der Finanzierung

Am Ende entscheidet oft die Finanzierung. Für den Kauf ist in der Regel ein Kredit nötig, und der hat eine klare Faustregel:

Liegt die monatliche Kreditrate langfristig unter der Miete, lohnt sich der Kauf. Wie deutlich, hängt von Kreditkonditionen und Kredithöhe ab.

Auch Ihr Eigenkapital lenkt die Entscheidung. Liegen Ihre Eigenmittel deutlich unter dem Richtwert von rund 20 % der Finanzierungssumme, wird ein Kredit schwieriger. Dann kann die Mietwohnung die bessere Wahl sein.

Wenn Sie kaufen, dann mit dieser Finanzierung

Fordern Sie jetzt Ihr Finanzierungsangebot an. Kostenlos und unverbindlich, ohne Registrierung, mit Top-Konditionen und Experten-Gespräch.

Kreditangebote anfordernDer Mietpreismultiplikator

Eine einfache Zahl bringt Klarheit: Der Mietpreismultiplikator zeigt, nach wie vielen Jahren Miete Sie den Kaufpreis einer vergleichbaren Immobilie erreicht hätten. Anders gesagt, ab wann sich der Kauf eher rechnet als die Miete.

Ein kurzes Rechenbeispiel

Sie zahlen 1.000 Euro Miete im Monat, also 12.000 Euro im Jahr. Eine vergleichbare Wohnung kostet im Kauf 300.000 Euro.

Sie teilen den Kaufpreis durch die Jahresmiete:

300.000 / 12.000 = 24 Jahre

Das heißt: Würden Sie 24 Jahre lang in dieser Wohnung wohnen, wäre ein Kauf die bessere Entscheidung gewesen.

Mietkauf, der Kompromiss?

Beim klassischen Mietkauf mieten Sie zuerst und sichern sich eine spätere Kaufoption. Nach einer festgelegten Zeit können Sie die Immobilie erwerben. Häufig bieten das Wohnbaugenossenschaften an.

Auf den ersten Blick klingt das ideal: Sie wohnen ein paar Jahre drin und entscheiden in Ruhe, ob Sie wirklich kaufen wollen.

Der Haken: Die bereits gezahlte Miete wird meist nicht vollständig vom Kaufpreis abgezogen. Damit kann ein direkter Kauf von Anfang an wieder attraktiver sein.

Unser Fazit

Es gibt kein pauschales Richtig oder Falsch. Es gibt nur die Variante, die zu Ihrer Lebenssituation passt. Die Entscheidung lässt sich an wenigen Fragen festmachen.

Für den Kauf, wenn die Eigenmittel da sind

Für den Kauf, wenn der Arbeitsplatz sicher ist

Für den Kauf, wenn Sie langfristig bleiben

Für die Miete, wenn Sie flexibel bleiben wollen

Ein Immobilienkauf ist eine große Investition und will gut überlegt sein. Sind die nötigen Eigenmittel vorhanden, der Arbeitsplatz gesichert und keine großen Veränderungen im Leben absehbar, dann lohnt sich der Kauf. Am Ende steht ein Eigentum und eine Wertanlage.

Wollen Sie hingegen frei bleiben und sich nicht an Immobilie und Standort binden, ist die Mietwohnung eine gute Wahl. Gerade dann, wenn ein Kredit Sie finanziell zu stark belasten würde.

Häufige Fragen

Wann lohnt sich der Kauf statt der Miete?

Als Faustregel gilt: Liegt die monatliche Kreditrate langfristig unter der Miete, lohnt sich der Kauf. Wie deutlich, hängt von Kreditkonditionen und Kredithöhe ab.

Wie viel Eigenkapital brauche ich in Österreich für eine Immobilienfinanzierung?

Als Richtwert gelten rund 20 % der Finanzierungssumme als Eigenmittel. Liegen Ihre Eigenmittel deutlich darunter, wird ein Kredit schwieriger und die Mietwohnung kann die bessere Wahl sein.

Gilt die KIM-V der FMA noch?

Die KIM-V der FMA ist seit 30.06.2025 ausgelaufen. Die bekannten Eckwerte, rund 20 % Eigenkapital, höchstens 40 % der Haushaltseinnahmen für die Rate und maximal 35 Jahre Laufzeit, gelten weiterhin als Orientierung der Banken, aber nicht mehr als verbindliche Vorgabe.

Welche Kosten kommen beim Mieten auf mich zu?

Ohne Eigentumserwerb fallen nur Kaution, eventuell eine Maklerprovision und die Miete an. Es entstehen kein Kredit und keine hohe Anfangsinvestition, und große Instandhaltungsmaßnahmen sind Sache des Vermieters.

Was sagt der Mietpreismultiplikator aus?

Der Mietpreismultiplikator zeigt, nach wie vielen Jahren Miete Sie den Kaufpreis einer vergleichbaren Immobilie erreicht hätten. So erkennen Sie, ab wann sich der Kauf eher rechnet als die Miete.

Finanzierung mit Top-Konditionen

Fordern Sie jetzt Ihr Finanzierungsangebot an. Kostenlos und unverbindlich, ohne Registrierung, mit Top-Konditionen und Experten-Gespräch.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Hypotheken in Österreich

Was ist eine Hypothek? Eine Hypothek ist im Kern nichts anderes als ein Kredit, der mit…

Immobilienfinanzierungen im Vergleich

Verschiedene Formen oder doch dasselbe? Immobilienfinanzierung, Baufinanzierung, Hypothekardarlehen, Hypothekarkredit. Klingt nach vier verschiedenen Produkten. In der…

Die optimale Baufinanzierung

Factbox: Baufinanzierung kurz erklärt Eine Baufinanzierung hat viele Namen. In Österreich heißt sie auch Wohnkredit, Immobilienfinanzierung…

Mehr zum Thema Immobilienfinanzierung & Ablauf → · Alle Ratgeber-Artikel →