Der Generationenkredit

Ein Immobilienkredit über Generationen. Lange Laufzeit, niedrige laufende Belastung, der Kredit wandert weiter. Hier erfahren Sie, wie der Generationenkredit funktioniert, wann er passt und welche Voraussetzungen zählen.

Factbox zum Generationenkredit

Das Wichtigste vorab, kurz und ehrlich. Der Generationenkredit ist ein Sonderfall unter den Immobilienkrediten und wird in Österreich immer beliebter.

Sonderform Euro-Kredit

Der Generationenkredit ist eine Sonderform des tilgungsfreien Euro-Kredits. Sie zahlen erst Zinsen, getilgt wird später.

Bis zu 100 Jahre Laufzeit

Die Laufzeit kann bis zu 100 Jahre betragen. Daher der Name: Der Kredit läuft über mehrere Generationen.

Nur Zinsen, keine Tilgung

Während der Laufzeit fallen nur die Zinszahlungen an. Der Kredit selbst wird vorerst nicht getilgt.

Maximal 30 % vom Wert

Die Kredithöhe ist auf 30 % des Verkehrswerts der Immobilie beschränkt. Mehr gibt die Bank für diese Form nicht her.

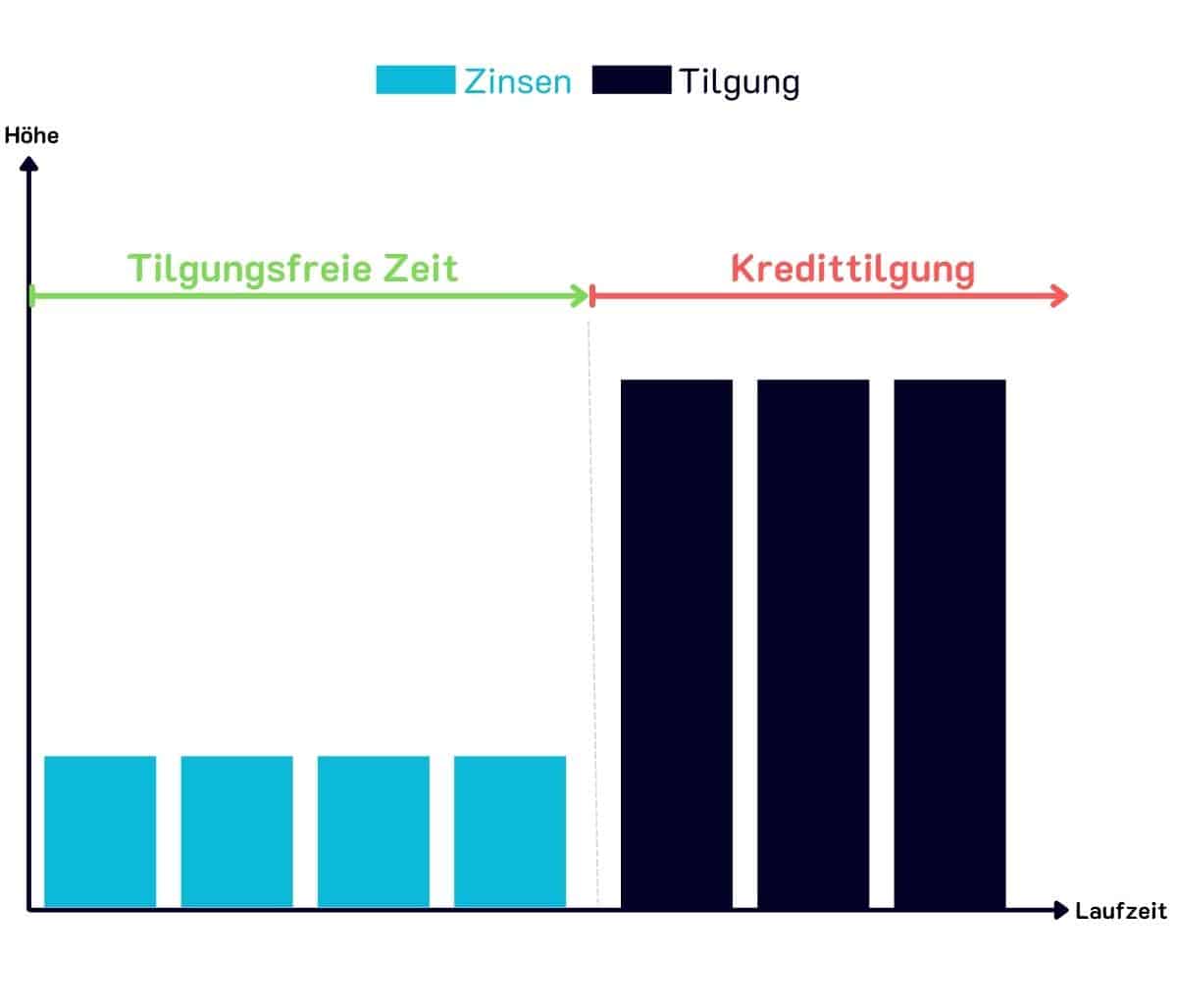

Ablauf eines Generationenkredits

Beim Abschluss legen Sie gemeinsam mit der Bank die Laufzeit für die Zinszahlungen fest. In dieser Zeit zahlen Sie nur die laufenden Zinsen.

Während dieser tilgungsfreien Zeit bleibt der Kreditbetrag unverändert. Der Kredit selbst wird erst danach zurückgeführt.

Endet die vereinbarte Laufzeit, startet der Tilgungszeitraum. Auch dafür wird in der Regel eine feste Frist vereinbart, in der der Kredit getilgt sein soll.

Drei Wege nach der tilgungsfreien Zeit

Ist die Zinsphase vorbei, gibt es in der Regel drei Möglichkeiten, wie es weitergeht.

Monatliche Tilgung

Sie tilgen den Kredit selbst monatlich in Raten. Nach Ihrem Ableben kann eines Ihrer Kinder die Immobilie samt Kredit übernehmen.

Einmalzahlung

Häufig wird der Kredit am Ende auf einen Schlag getilgt, etwa aus einer erwarteten Erbschaft, einem Immobilienverkauf oder Erspartem.

Übergabe an die nächste Generation

Eines Ihrer Kinder übernimmt Immobilie und Kreditschulden. Praktisch, wenn Sie sich zur Pension räumlich verkleinern wollen.

Vor- und Nachteile des Generationenkredits

Niedrige laufende Belastung steht hohen Gesamtkosten gegenüber. Beide Seiten gehören auf den Tisch, bevor Sie sich entscheiden.

Das spricht dafür

- Nur Zinszahlungen: Während der Laufzeit zahlen Sie ausschließlich die Zinsen. Die Tilgung kommt erst am Ende. Das hält die monatliche Belastung niedrig.

- Sehr lange Laufzeiten: Mit Laufzeiten von bis zu 100 Jahren übernimmt die nächste Generation den Kredit nach dem Ableben des Kreditnehmers.

Das spricht dagegen

- Hohe Zinsbelastung: Weil der Kredit erst am Ende getilgt wird, sinkt die Restschuld nicht. Die Zinslast bleibt über die gesamte Laufzeit hoch.

- Hohe Eigenmittelquote: Wegen des erhöhten Risikos für die Bank ist diese Kreditform oft nur mit sehr viel Eigenmitteln oder Sicherheiten möglich.

Auf der Suche nach einem passenden Generationenkredit?

Fordern Sie jetzt kostenlos und unverbindlich Ihren Kreditvergleich an. Online, ohne Registrierung.

Kreditangebote anfordernVerwendung des Generationenkredits

Der Generationenkredit lohnt sich vor allem dann, wenn Sie bis zum Laufzeitende mit höheren Geldbeträgen rechnen. Typische Einsatzbereiche sind diese vier.

Hauskauf

Finanzierung eines Eigenheims, wenn die laufende Rate zunächst niedrig bleiben soll.

Wohnungskauf

Anschaffung einer Eigentumswohnung über eine lange, zinsorientierte Laufzeit.

Sanierung

Aufwertung einer bestehenden Immobilie, finanziert über den Generationenkredit.

Umbau

Umbau oder Erweiterung, ohne die monatliche Belastung sofort in die Höhe zu treiben.

Voraussetzungen für einen Generationenkredit

Die genauen Bedingungen legt jede Bank selbst fest. Eine Basis gilt aber immer, dazu kommen beim Generationenkredit zusätzliche Auflagen.

Die Grundvoraussetzungen

Wie bei jedem Kredit müssen Sie zunächst die üblichen Grundbedingungen erfüllen.

- Volljährigkeit (mindestens 18 Jahre)

- Eine ausreichende Bonität

- Genügend Sicherheiten

Die zusätzlichen Auflagen

Beim Generationenkredit kommen typischerweise weitere Punkte hinzu.

- Zinszahlungen oft bis maximal zum 65. Lebensjahr oder bis zum Pensionsantritt

- Der Kredit muss hypothekarisch besichert werden können

- Die Beleihung darf nicht mehr als 30 % des Immobilienwerts betragen

Generationenkredit im hohen Alter?

Zugegeben, der Name ist etwas verwirrend. Denn für ältere Kreditnehmer ist diese Kreditform nicht geeignet. Der Begriff „Generationenkredit“ verweist auf die lange Laufzeit und die Tilgung über mehrere Generationen, nicht auf das Alter des Kreditnehmers.

Sind Sie bereits im Pensionsalter und brauchen einen Konsum- oder Immobilienkredit, ist der Pensionskredit der richtige Weg. Dort erfahren Sie, was ein Pensionskredit ist, wie Sie ihn nutzen und welche Voraussetzungen gelten.

Häufige Fragen zum Generationenkredit

Wie funktioniert ein Generationenkredit?

Der Generationenkredit ist eine Sonderform des tilgungsfreien Euro-Kredits. Während der Laufzeit zahlen Sie nur die Zinsen, der Kreditbetrag selbst wird vorerst nicht getilgt. Die Tilgung beginnt erst nach Ende der vereinbarten Zinsphase.

Wie lange läuft ein Generationenkredit?

Die Laufzeit kann bis zu 100 Jahre betragen. Daher der Name: Der Kredit kann über mehrere Generationen weiterlaufen.

Wie viel Kredit ist beim Generationenkredit möglich?

Die Kredithöhe ist auf 30 Prozent des Verkehrswerts der Immobilie beschränkt. Mehr gibt die Bank für diese Form in der Regel nicht her.

Wie wird ein Generationenkredit zurückgezahlt?

Nach der tilgungsfreien Zeit gibt es meist drei Wege: monatliche Tilgung in Raten, eine Einmalzahlung etwa aus Erbschaft, Verkauf oder Erspartem, oder die Übergabe von Immobilie und Kredit an die nächste Generation.

Für wen eignet sich ein Generationenkredit?

Vor allem für Eigentümer, die eine lange Laufzeit und eine niedrige laufende Belastung wünschen und die Immobilie samt Finanzierung später weitergeben möchten.

Sie interessieren sich für einen Kredit im hohen Alter?

Fordern Sie jetzt kostenlos und unverbindlich Angebote für Ihren Pensionskredit an.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Leibrente

Was ist eine Leibrente? Die Leibrente tauscht Stein gegen Geld: Sie verkaufen Ihre Immobilie und behalten…

Das Sanierungsdarlehen

Auf einen Blick Factbox „gefördertes Sanierungsdarlehen“ Das Wichtigste vorab. Ein gefördertes Sanierungsdarlehen ist eine besondere Form…

Der Umbaukredit

Was ist ein Umbaukredit? Ein Umbaukredit finanziert den Umbau einer Immobilie. Ob Haus oder Wohnung spielt…

Mehr zum Thema Spezialfinanzierung → · Alle Ratgeber-Artikel →