Günstigen Kredit finden

Günstig heißt nicht automatisch passend. So vergleichen Sie 2026 richtig und holen sich das beste Angebot für Ihre Immobilienfinanzierung.

Was ist ein günstiges Kreditangebot?

Günstig ist immer ein Vergleich, nie ein Bauchgefühl. Ob ein Kredit wirklich günstig ist, zeigt sich erst, wenn mehrere Angebote verschiedener Banken nebeneinanderliegen.

Damit der Vergleich aussagekräftig ist, gilt eine Grundregel: Alle Angebote müssen auf denselben Voraussetzungen beruhen. Sobald sich Verzinsungsform (fix, variabel oder Mischform), Kredithöhe, Eigenkapital oder Laufzeit unterscheiden, vergleichen Sie Äpfel mit Birnen.

Liegen mehrere passende Angebote vor, messen Sie sie an zwei Größen: den Gesamtkosten und dem Effektivzinssatz. Beide sagen Ihnen, welches Angebot in Summe das günstigste ist.

Günstige Kredit- und Finanzierungsangebote vergleichen

Zwei Zahlen entscheiden, ob ein Kredit günstig ist. Die Gesamtkosten zeigen, was Sie unterm Strich zurückzahlen. Der Effektivzins macht die wahren Jahreskosten sichtbar.

Gesamtkosten

Die Summe, die Sie über die gesamte Laufzeit zurückzahlen. Sie liegt über der Kreditsumme, weil Zinsen und Bankgebühren dazukommen.

Effektivzins

Der Zinssatz, der die tatsächlichen jährlichen Kosten abbildet. Er fasst Sollzins und Nebenkosten in einer einzigen Zahl zusammen.

Gleiche Basis

Beide Größen funktionieren nur, wenn Summe, Laufzeit und Verzinsung der Angebote übereinstimmen. Sonst hinkt der Vergleich.

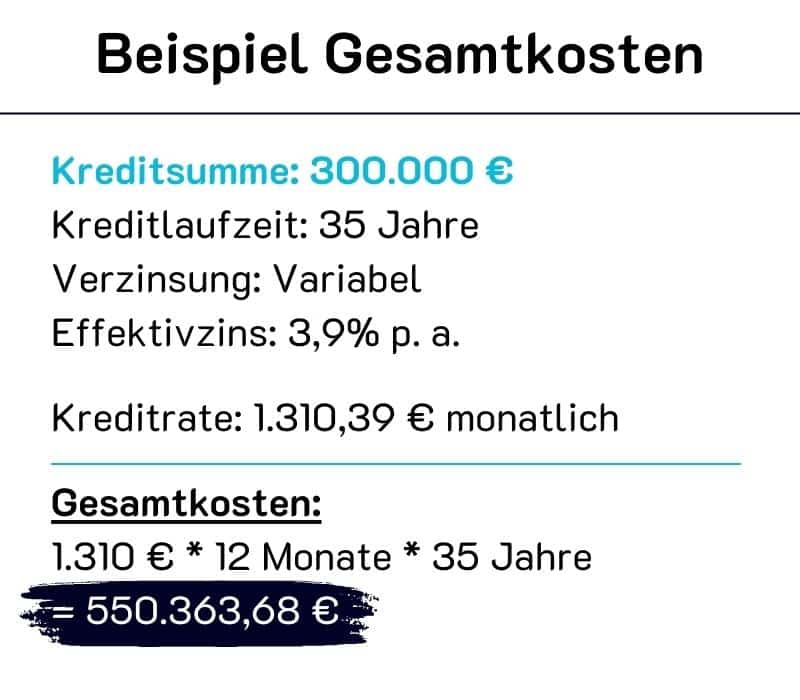

Kreditvergleich anhand der Gesamtkosten

Die Gesamtkosten entsprechen der Summe, die Sie über die gesamte Laufzeit zurückzahlen. Weil neben der Kreditsumme auch Zinsen und Bankgebühren (im Effektivzins enthalten) anfallen, liegen die Gesamtkosten immer über dem aufgenommenen Betrag.

Beispiel: Sie finanzieren eine Eigentumswohnung mit 300.000 €, Laufzeit 35 Jahre, variable Verzinsung, Effektivzinssatz 3,9 %. Daraus ergeben sich Raten von 1.310,38 € im Monat. Die Gesamtkosten betragen rund 550.363,68 €.

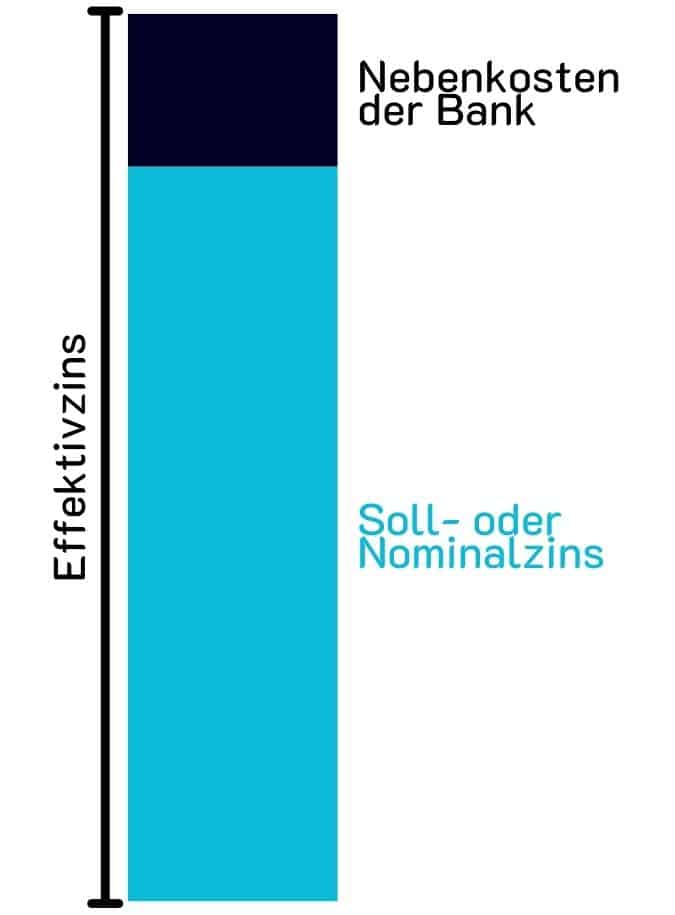

Kreditvergleich anhand der Effektivzinsen

Der Effektivzins ist jener Zinssatz, der die tatsächlichen jährlichen Kosten eines Kredits inklusive Nebenkosten ausdrückt. Er setzt sich aus dem Sollzins/Nominalzins und den Nebenkosten zusammen, meist Bearbeitungs- und Kontoführungsgebühren der Bank.

Wieso über den Effektivzins vergleichen? Weil er die Nebenkosten der Banken einrechnet, sehen Sie auf einen Blick, welche Bank am meisten Nebenkosten verrechnet. Das setzt voraus, dass Kreditsumme, Laufzeit, Verzinsung und Sollzins bei allen Angeboten gleich sind.

So setzen sich die Kosten zusammen

Ein konkretes Beispiel für einen hypothekarisch besicherten Immobilienkredit. Die Konditionen einer Bank hängen von Bonität, Volumen, Laufzeit, Verwendungszweck, Zinsmarkt und Besicherung ab.

Kreditrahmenbedingungen

Kreditbetrag: 200.000 EUR

Laufzeit: 30 Jahre

Besicherung: hypothekarisch im Grundbuch

Bank / Kreditdaten

Sollzinssatz (variabel): 4,00 % p.a.

Effektivzinssatz: 4,30 % p.a.

Bearbeitungsgebühren & Nebenkosten von 10,1 % inkludiert.

Auszahlung / Rate / Gesamtkosten

Auszahlungsbetrag: 190.125 €

Gesamtkosten: 349.346,57 €

Monatliche Rate: 970,41 €

Günstigen Kredit finden

Wir finden für Sie günstige und passende Finanzierungsangebote. Sie geben Ihre Daten in unser Formular ein, unsere Experten sorgen für einen professionellen Kreditvergleich.

Das spricht für Ihren Vergleich

Vergleich von bis zu 50 Banken

Kostenloses Expertengespräch in Ihrer Region

Erfahrene Finanzierungsexperten in ganz Österreich

Top-Zinssätze & Konditionen, Full-Service

Fordern Sie Ihren Kreditvergleich an

Wir finden den richtigen günstigen Kredit für Sie. Kostenlos, unverbindlich und ohne Registrierung.

Kreditangebote anfordernGünstig bedeutet nicht immer gut

Ein günstiges Angebot ist nicht automatisch das passende. Entscheidend ist das Risiko, das Sie mit dem Kredit eingehen. Vor allem die Verzinsungsform macht den Unterschied.

Grundsätzlich gibt es zwei Verzinsungsformen, die variable und die fixe Verzinsung. Häufig kommen auch Mischformen aus beiden vor. Wegen dieser Unterschiede sollte das Zinsrisiko bei der Auswahl immer mitbedacht werden.

Mehr dazu in unserem Ratgeber zur Zinsauswahl im Jahr 2026.

Variable Verzinsung

Eine variable Verzinsung ist in der Regel günstiger, birgt aber ein höheres Risiko. Der Zins hängt an einem Leitzins, bei Krediten in Österreich meist dem EURIBOR. Steigt dieser, steigen Zins und Rate; sinkt er, sinken sie.

Diese Schwankungen bedeuten geringe Planbarkeit. Die Rate kann sich über die Laufzeit stark verändern. Empfehlenswert ist die variable Variante daher nur für Kreditnehmer mit ausreichendem finanziellen Polster, die auch höhere Raten langfristig tragen können.

Aktuell beginnen günstige variable Zinssätze bei 3,5 % (Stand April 2023).

Fixe Verzinsung

Bei der fixen Verzinsung übernimmt die Bank das Zinsrisiko, deshalb sind die Zinsen meist höher als variable. Auch der Fixzins wird auf Basis eines Leitzinses (z. B. EURIBOR) festgelegt.

Ändert sich der Leitzins über die Laufzeit, beeinflusst das Ihre Zinsen und Raten NICHT. Über die vereinbarte Laufzeit bleibt die Rate gleich. Der Vorteil: niedriges Risiko, hohe Sicherheit und Planbarkeit. Wer ein möglichst geringes Risiko will, nimmt die höheren Fixzinsen gern in Kauf.

Aktuell beginnen günstige Fixzinssätze (für 10 Jahre) bei 4 % (Stand April 2023).

Sicherheiten bei günstigen Krediten

Jede Bank will sich vor einem Zahlungsausfall schützen. Zur Absicherung fordert sie Sicherheiten, auf die sie zurückgreifen kann, wenn der Kreditnehmer nicht mehr zahlt. Im Gegenzug bieten Banken oft attraktive Konditionen.

Der Haken: Auch ein günstiges Angebot kann hohe Sicherheiten verlangen, die es am Ende unattraktiv machen.

Zu den Kreditsicherheiten zählen

Hypothekarische Besicherung

Versicherungen für bestimmte Risiken

Kreditrestschuldversicherung

Lohn- oder Gehaltsverpfändung

Bürgschaften

Konditionen bei günstigen Krediten

Alle kreditspezifischen Nebenkosten müssen normalerweise in Gesamtkosten und Effektivzins enthalten sein. Trotzdem lohnt der Blick ins Kleingedruckte, denn Banken halten dort manchmal zusätzliche Bedingungen fest.

Ein typisches Beispiel: Die Bank verlangt, dass Sie Ihr Gehaltskonto zu ihr wechseln. Sind die Kosten für das neue Konto höher als der Vorteil des günstigen Kredits, lohnt sich das Angebot nicht mehr.

Kreditangebot Bank A

Sehr günstige Zinsen, die erste Wahl. Allerdings verlangt Bank A ein neues Gehaltskonto.

- Gesamtkosten Kredit (10 Jahre): 24.900 €

- Neues Gehaltskonto (245 € p. a.): 2.450 €

- Gesamtkosten Kredit & Konto: 27.350 €

Kreditangebot Bank B

Ihre Hausbank, etwas teurer als Bank A. Das Gehaltskonto haben Sie hier schon, die Zusatzkosten entfallen.

- Gesamtkosten Kredit (10 Jahre): 25.600 €

- Gehaltskonto (150 € p. a.): 1.500 €

- Gesamtkosten Kredit & Konto: 27.100 €

Häufige Fragen

Was macht ein Kreditangebot wirklich günstig?

Günstig zeigt sich erst im Vergleich mehrerer Angebote verschiedener Banken. Entscheidend sind dabei die Gesamtkosten und der Effektivzinssatz, die zusammen sichtbar machen, welches Angebot in Summe das günstigste ist.

Worauf muss ich achten, damit der Kreditvergleich aussagekräftig ist?

Alle Angebote müssen auf denselben Voraussetzungen beruhen. Erst wenn Kreditsumme, Laufzeit, Verzinsung und Eigenkapital identisch sind, vergleichen Sie keine Äpfel mit Birnen und können echte Unterschiede erkennen.

Was ist der Unterschied zwischen Gesamtkosten und Effektivzins?

Die Gesamtkosten sind die Summe, die Sie über die gesamte Laufzeit zurückzahlen, inklusive Zinsen und Bankgebühren. Der Effektivzins fasst Sollzins und Nebenkosten in einer Zahl zusammen und zeigt die tatsächlichen jährlichen Kosten.

Warum liegt der Auszahlungsbetrag unter der Kreditsumme?

Weil bestimmte Nebenkosten direkt mit dem Kredit beglichen werden. Im Rechenbeispiel mit 200.000 Euro Kreditbetrag beträgt der Auszahlungsbetrag 190.125 Euro.

Wovon hängen die Konditionen einer Bank ab?

Die Konditionen richten sich nach Bonität, Volumen, Laufzeit, Verwendungszweck, Zinsmarkt und Besicherung. Bei einem hypothekarisch besicherten Immobilienkredit erfolgt die Besicherung im Grundbuch.

Wir finden den richtigen günstigen Kredit für Sie

Fordern Sie jetzt Ihren Kreditvergleich online an, kostenlos, unverbindlich und ohne Registrierung.

Kreditvergleich anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Finanzlexikon

Schwierige Begriffe, kurz erklärt Wer eine Immobilie finanziert, stolpert ständig über Fachbegriffe. Annuität, Bonität, Effektivzins: Klingt…

Immobilienfinanzierungen im Vergleich

Verschiedene Formen oder doch dasselbe? Immobilienfinanzierung, Baufinanzierung, Hypothekardarlehen, Hypothekarkredit. Klingt nach vier verschiedenen Produkten. In der…

Finanzierungsrechner

Kredit-Finanzierungsrechner So finden Sie die passende Immobilienfinanzierung Über unseren Finanzierungsrechner fordern Sie kostenlos und unverbindlich Ihren…

Mehr zum Thema Immobilienfinanzierung & Ablauf → · Alle Ratgeber-Artikel →