Das Bauspardarlehen

In Österreich finanzieren viele Menschen Kauf, Bau oder Sanierung mit einem Bauspardarlehen. Der große Pluspunkt: eine gesetzliche Zinsobergrenze schützt Sie vor stark steigenden Zinsen.

Factbox Bauspardarlehen

Das Wichtigste vorab, kompakt und klar. So unterscheidet sich das Bauspardarlehen vom klassischen Immobilienkredit.

Zweck: Wohnraum

Das Bauspardarlehen finanziert vorrangig die Schaffung von Wohnraum, also Kauf oder Bau einer Immobilie, sowie deren Sanierung.

Nur von Bausparkassen

Vergeben werden Bauspardarlehen ausschließlich von Bausparkassen. Viele Banken vermitteln sie aber als Baustein einer Finanzierung mit.

Bis 240.000 Euro pro Person

Die Darlehenshöhe ist auf 240.000 Euro pro Person gedeckelt. Für höhere Summen kommt meist zusätzlich ein klassischer Kredit dazu.

Zinsdeckel von 6 %

Eine gesetzliche Zinsobergrenze von 6 % begrenzt das Risiko bei stark steigenden Zinsen. Fix oder variabel wählen Sie frei.

Laufzeit bis 95

Eine Rückzahlung ist bis zu Ihrem 95. Lebensjahr möglich. Das verschafft Spielraum bei der monatlichen Rate.

Nicht der Bausparvertrag

Bauspardarlehen und Bausparvertrag werden oft verwechselt. Beide hängen zusammen, sind aber unabhängig. Ein Vertrag ist keine Voraussetzung.

Wie funktioniert ein Bauspardarlehen?

Mit einem Bauspardarlehen erhalten Sie Kapital, etwa für eine Immobilienfinanzierung oder eine Sanierung. Wie jeden anderen Kredit zahlen Sie die Summe in Raten zurück.

Das Besondere: Es gibt eine Zins-Ober- und eine Zins-Untergrenze. Die Obergrenze ist gesetzlich festgelegt und darf 6 % nicht überschreiten. Die Untergrenze legt die jeweilige Bausparkasse fest, sie fällt je nach Angebot unterschiedlich aus.

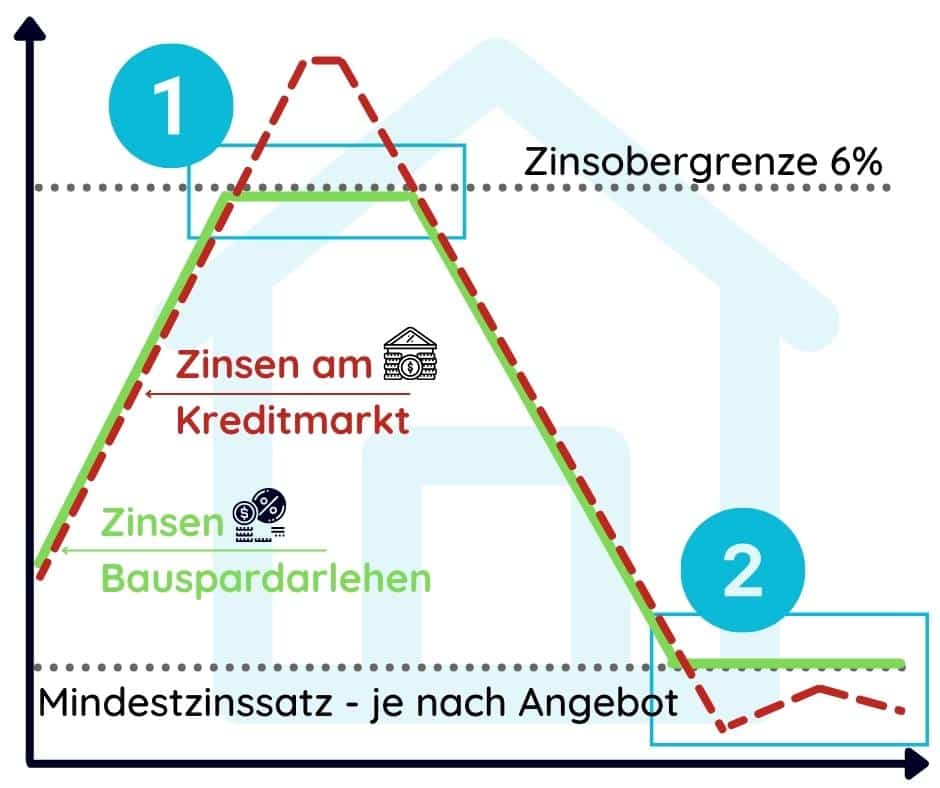

Das Bauspardarlehen gegen das Zinsrisiko

So sichern Sie sich gegen stark steigende Zinsen nach oben ab. Ähnlich wie beim Zinscapkredit kennen Sie Ihre maximale Rate schon im Vorfeld. Liegen die Marktzinsen unter der Untergrenze Ihres Darlehens, zahlen Sie im Vergleich zum Markt allerdings mehr.

Zu Punkt 1: Zinsen steigen

- Die Marktzinsen steigen über die Zinsobergrenze. Die Zinsen Ihres Bauspardarlehens bleiben bei 6 % stehen.

- Sie profitieren von einer geringeren Zinsbelastung und damit von einer niedrigeren Rückzahlungsrate.

Zu Punkt 2: Zinsen fallen

- Die Marktzinsen unterschreiten die vereinbarte Zinsuntergrenze. Die Verzinsung Ihres Darlehens bleibt auf dieser Untergrenze stehen.

- In diesem Fall sind Sie gegenüber einem klassischen Kredit benachteiligt, Sie zahlen also eine höhere Rate.

Bauspardarlehen mit oder ohne Bausparvertrag?

Was ähnlich klingt, hat tatsächlich einen Zusammenhang. Die wichtigsten Fragen rund um Darlehen und Vertrag, kurz beantwortet.

Was ist ein Bausparvertrag?

Ein Bausparvertrag ist ein staatlich gefördertes Ansparmodell einer Bausparkasse. Damit sparen Sie gezielt auf einen späteren Kauf, Bau oder eine Sanierung einer Immobilie hin.

Benötigt man für ein Bauspardarlehen einen Bausparvertrag?

Nein. Ein Bausparvertrag ist keine zwingende Voraussetzung für ein Bauspardarlehen.

Welchen Vorteil bringt ein Bausparvertrag fürs Darlehen?

In der Regel erhalten Sie mit einem bestehenden Bausparvertrag bei Ihrer Bausparkasse bessere Konditionen für das Darlehen. Die Kasse kennt Sie bereits und weiß durch die laufenden Einzahlungen, dass Sie Ihren Zahlungsverpflichtungen nachkommen.

Ablauf mit Bausparvertrag in drei Phasen

Besitzen Sie bereits einen Bausparvertrag oder planen einen, läuft die Finanzierung mit Bauspardarlehen meist in drei Phasen ab.

Bausparphase

Über 6 bis 10 Jahre zahlen Sie regelmäßig auf das Bausparkonto ein. Dafür erhalten Sie eine Verzinsung sowie eine staatliche Prämie (Stand 2026: 1,5 % des eingezahlten Betrags, maximal 18 Euro).

Auszahlung und Darlehen

Nach Vertragslaufzeit lassen Sie sich das Sparguthaben samt Zinsen auszahlen oder Sie nehmen ein Bauspardarlehen in Anspruch und stocken die Summe auf.

Tilgung

Entscheiden Sie sich für das Darlehen, zahlen Sie die Schuld klassisch zurück. Dabei wählen Sie zwischen verschiedenen Tilgungsvarianten.

Wofür nutze ich ein Bauspardarlehen?

Ein Bauspardarlehen ist zweckgebunden. Es darf nur für klar definierte Verwendungen eingesetzt werden:

- Umbau und Sanierungen

- Immobilienbau

- Immobilienkauf

- Grundstückkauf

- Umschuldung anderer Immobilienkredite

- Auszahlung von Erbteilen oder bei einer Scheidung (im Zusammenhang mit einer Immobilie)

- Aus- und Weiterbildungen

- Medizinische Behandlungen oder Pflege

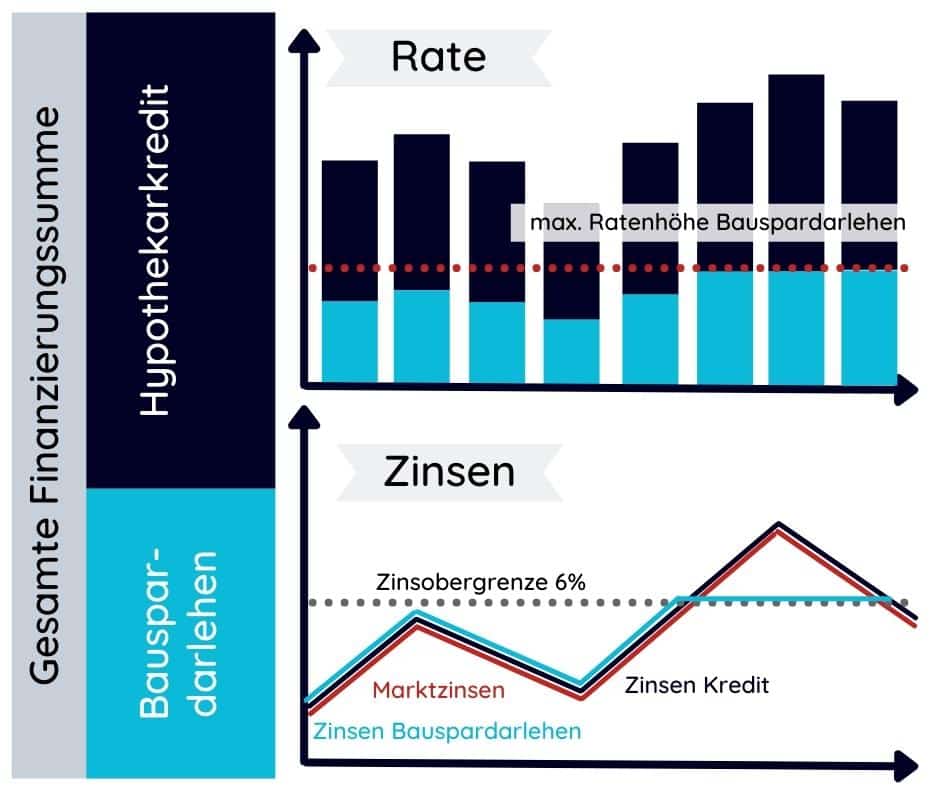

Bauspardarlehen mit Kredit kombinieren

Wegen der Obergrenze von 240.000 Euro pro Person wird das Bauspardarlehen bei der Immobilienfinanzierung oft mit einem klassischen Kredit kombiniert. Die Aufteilung der Gesamtsumme, etwa 40 % Bauspardarlehen und 60 % Kredit, richtet sich nach Ihren Vorstellungen.

Bauspardarlehen Anbieter

In Österreich gibt es vier spezialisierte Bausparkassen. Diese eigenständigen Institute haben sich auf die Finanzierung von Eigenheimen spezialisiert.

s Bausparkasse

Die Bausparkasse der österreichischen Sparkassen betreut rund 1,5 Millionen Kunden, etwa ein Drittel aller Bausparer in Österreich.

Raiffeisen Bausparkasse

Sie gehört zur Raiffeisen Bankengruppe und zählt rund 1,7 Millionen Kunden als Sparer und Darlehensnehmer.

Wüstenrot Bausparkasse

Sie hat seit ihrer Gründung etwa 1,5 Millionen Eigenheime in Österreich finanziert und hat derzeit rund 1,6 Millionen Kunden.

start:Bausparkasse

Die älteste Bausparkasse Österreichs, gegründet 1929. Rund 10 % aller Bauspardarlehen werden über sie abgewickelt.

Voraussetzungen fürs Bauspardarlehen

Damit Sie ein Bauspardarlehen erhalten, müssen persönliche und finanzielle Bedingungen passen.

Persönlich

- Ordentlicher Wohnsitz in Österreich

- Mindestalter 18 Jahre

Finanziell

- Mindestens 20 % Eigenkapital

- Eine ausreichende Bonität

- Ein ausreichendes Einkommen, die Rate darf höchstens 40 % des Haushaltsnettoeinkommens betragen

- Ausreichende Sicherheiten

Auf der Suche nach einem Bauspardarlehen?

Fordern Sie jetzt Top-Finanzierungsangebote an, kostenlos, unverbindlich und ohne Registrierung.

Kreditangebote anfordernZinsen beim Bauspardarlehen

Je nach Angebot stehen Ihnen zwei Zinsmodelle zur Verfügung. Beide haben ihren eigenen Charakter.

Fixe Verzinsung

- Der Zinssatz wird über einen bestimmten Zeitraum vereinbart und bleibt in dieser Zeit unverändert.

- Wie bei den meisten Krediten gilt der Fixzins nicht über die Gesamtlaufzeit, sondern nur über die Fixzinsperiode.

- Danach wechselt das Bauspardarlehen in die variable Verzinsung.

Variable Verzinsung

- Die variablen Zinsen richten sich nach dem EURIBOR.

- Beim Bauspardarlehen wird meist der 12-Monats-EURIBOR herangezogen, bei anderen Krediten oft der 3-Monats-EURIBOR.

- Je nach Entwicklung des Leitzinses fallen oder steigen die Zinsen.

Bauspardarlehen oder Immobilienkredit?

Beide Wege führen zur Immobilie, setzen aber unterschiedliche Schwerpunkte. Das Bauspardarlehen bietet im Vergleich zum klassischen Immobilienkredit klare Stärken.

Vorteile eines Bauspardarlehens

- Gesetzliche Zinsobergrenze: Bei der variablen Verzinsung greift eine Obergrenze von 6 % für 20 Jahre. Das macht die Darlehenskosten gut vorhersehbar.

- Lange Rückzahlung: möglich bis zum 95. Geburtstag.

Bauspardarlehen umschulden

Wegen der Zinsentwicklung der letzten Jahre kann sich die Umschuldung älterer Bausparverträge lohnen. Ob sie sich wirklich rechnet, sollte aber genau durchgerechnet werden.

Das gehört in die Rechnung

Stecken Sie noch in einer Fixzinsperiode, fällt bei der Umschuldung meist eine Vorfälligkeitsentschädigung an. Auch die Kosten für die Änderung des Grundbuchs müssen Sie einkalkulieren. Erst danach zeigt sich, ob sich der Wechsel rechnet.

Können Sie vorzeitig zurückzahlen?

Ob eine vorzeitige Rückzahlung möglich ist, hängt von der Art Ihrer Zinsen ab.

In der Fixzinsperiode

- Bei vorzeitiger Rückzahlung verlangt die Bank meist eine Vorfälligkeitsentschädigung.

- Sie entschädigen die Bank damit für die entgangenen Zinsen.

Bei variablen Zinsen

- In der Regel zahlen Sie ohne zusätzliche Kosten vorzeitig zurück.

- Möglich ist aber eine vereinbarte Kündigungsfrist, die Sie abwarten müssen.

Top-Finanzierungsangebote anfordern

Ob reines Bauspardarlehen oder Kombination mit einem Kredit: Fordern Sie online und unverbindlich Ihren Vergleich an. Unsere Experten unterstützen Sie dabei.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Das Baukonto

Auf einen Blick Factbox zum Baukonto Das Wichtigste vorab, kurz und klar. Ein Baukonto begleitet Sie…

Die Nebenkosten beim Hauskauf

Die Kosten im Überblick Viele Immobilienkäufer unterschätzen, was zum Kaufpreis noch dazukommt. Diese Nebenkosten sind kein…

Immobilienfinanzierungen im Vergleich

Verschiedene Formen oder doch dasselbe? Immobilienfinanzierung, Baufinanzierung, Hypothekardarlehen, Hypothekarkredit. Klingt nach vier verschiedenen Produkten. In der…

Mehr zum Thema Immobilienfinanzierung & Ablauf → · Alle Ratgeber-Artikel →