Finanzierung mit wenig Eigenkapital

Wenig Eigenkapital heißt nicht: keine Finanzierung. Mit der richtigen Strategie wird Ihr Haus oder Ihre Wohnung auch mit schmalen Eigenmitteln finanzierbar.

Factbox „Finanzierung mit wenig Eigenkapital“

Das Wichtigste vorab, kurz und ehrlich. Eine Finanzierung mit geringen Eigenmitteln ist machbar, hat aber ihren Preis.

Wann es „wenig“ ist

Von zu geringem Eigenkapital spricht man, wenn die Eigenmittel unter den als Richtwert üblichen 20 % der Finanzierungssumme liegen.

Trotzdem möglich

Bei sehr guter Bonität ist eine Finanzierung mit geringen Eigenmitteln durchaus erreichbar. Es kommt auf das Gesamtbild an.

Der Preis: höhere Zinsen

Die Konditionen fallen oft deutlich schlechter aus als bei Krediten mit ausreichendem Eigenkapital. Weniger Sicherheit kostet mehr Zins.

Nebenkosten decken hilft

Wenn Sie zumindest die Nebenkosten aus eigener Tasche stemmen, sind häufig bessere Konditionen drin.

Stabiles Einkommen ist Pflicht

Ein verlässliches Einkommen ist entscheidend. Große Einkommensschwankungen können bei dieser Konstellation schnell zum Problem werden.

Ist eine Finanzierung trotz geringer Eigenmittel möglich?

Als Richtwert gilt in Österreich eine Mindesteigenkapitalquote von rund 20 % der Finanzierungssumme. Alles darunter zählt streng genommen als „zu geringe Eigenmittel“ und damit zunächst als kaum finanzierbar.

Die gute Nachricht: Das ist keine starre Regel. Unter den richtigen Bedingungen ist eine Immobilienfinanzierung auch mit weniger als 20 % Eigenkapital grundsätzlich machbar.

Entscheidend ist eine einfache Logik: Je geringer Ihre Eigenmittel, desto größer das Risiko für die Bank. Wer dieses Risiko an anderer Stelle senkt, bekommt trotzdem eine Zusage.

Drei Hebel, die Ihre Chancen drehen

Keine Bank bleibt gern auf den Kosten eines Zahlungsausfalls sitzen. Senken Sie das Risiko für die Bank, steigt das Vertrauen in Sie als Kreditnehmer. Dafür haben Sie drei starke Hebel.

Ausgezeichnete Bonität

Mit einer ausgezeichneten Bonität finanzieren Sie auch unter 20 % Eigenkapital. Bonität heißt Kreditwürdigkeit und Kreditfähigkeit, ermittelt aus Einkommen, Vermögen, Haushaltsrechnung und bestehenden Verpflichtungen.

Hohes Einkommen plus deutlicher Überschuss in der Haushaltsrechnung senkt das Ausfallrisiko der Bank spürbar, selbst wenn die Zinsen steigen.

Viele Sicherheiten

Bringen Sie zusätzliche Kreditsicherheiten ein (weitere Immobilien, Bürgschaften, bestimmte Versicherungen), ist das eine starke Voraussetzung für die Zusage.

Geraten Sie in Zahlungsverzug, darf die Bank auf die vereinbarten Sicherheiten zurückgreifen. So lässt sich das erhöhte Risiko ausgleichen und die Finanzierung wird auch mit geringen Eigenmitteln möglich.

Eigenleistung einbringen

Viele österreichische Banken rechnen bei Baufinanzierungen Eigenleistung wie Eigenkapital an. Wer selbst anpackt, gleicht fehlende Mittel aus.

Was fällt unter Eigenleistung? Ein Beispiel

Die Malerarbeiten in Ihrem Neubau kosten beim Profi rund 10.500 Euro. Sie entscheiden sich, alles selbst zu übernehmen. Die Bank kann diese Arbeit als eine Art Eigenkapital ansetzen und rechnet Ihnen dafür zum Beispiel 5.000 Euro an.

So gleichen Sie mit Eigenleistung beim Haus- oder Wohnungsbau ein zu geringes Eigenkapital aus, ganz ohne zusätzliches Bargeld.

Und das Einkommen?

Als Richtwert dürfen die monatlichen Kreditraten in Österreich nicht mehr als 40 % der Haushaltseinnahmen belasten. Rechenbeispiel: Bei 3.500 Euro Haushaltseinkommen sind das 3.500 x 40 % = 1.400 Euro. Höher darf die Rate dann nicht sein.

Vor- und Nachteile einer Finanzierung mit wenig Eigenkapital

Wenig Eigenkapital bringt klare Nachteile mit sich. Es gibt aber auch Fälle, in denen genau diese Variante sinnvoll ist. Beide Seiten gehören auf den Tisch.

Das spricht dafür

- Kurze Ansparzeit: Sie starten sofort. Kein jahrelanges Weitersparen, keine zusätzlichen Mietkosten, bis die Quote stimmt. Hausbau oder Traumimmobilie beginnen jetzt.

- Geldreserven bleiben frei: Oft fehlt es nicht an Eigenmitteln, man will nur einen Bruchteil des Ersparten einsetzen. So bleibt der Rest verfügbar, für einen späteren Umbau, als Polster oder für Sonderzahlungen auf den Kredit.

Das spricht dagegen

- Höhere Last bei Einkommensänderung: Höhere Zinsen, höhere Kreditsumme, höhere Rate. Eine hohe Rate verlangt ein konstant hohes Einkommen. Bei Arbeitslosigkeit oder Berufsunfähigkeit droht ein Engpass, im Worst Case der Zwangsverkauf oder der Zugriff auf andere Sicherheiten.

- Schlechtere Konditionen: Ohne ausreichende Eigenmittel fallen Kreditzinsen und Risikoaufschläge der Bank deutlich höher aus als bei einer Eigenkapitalquote über 20 %.

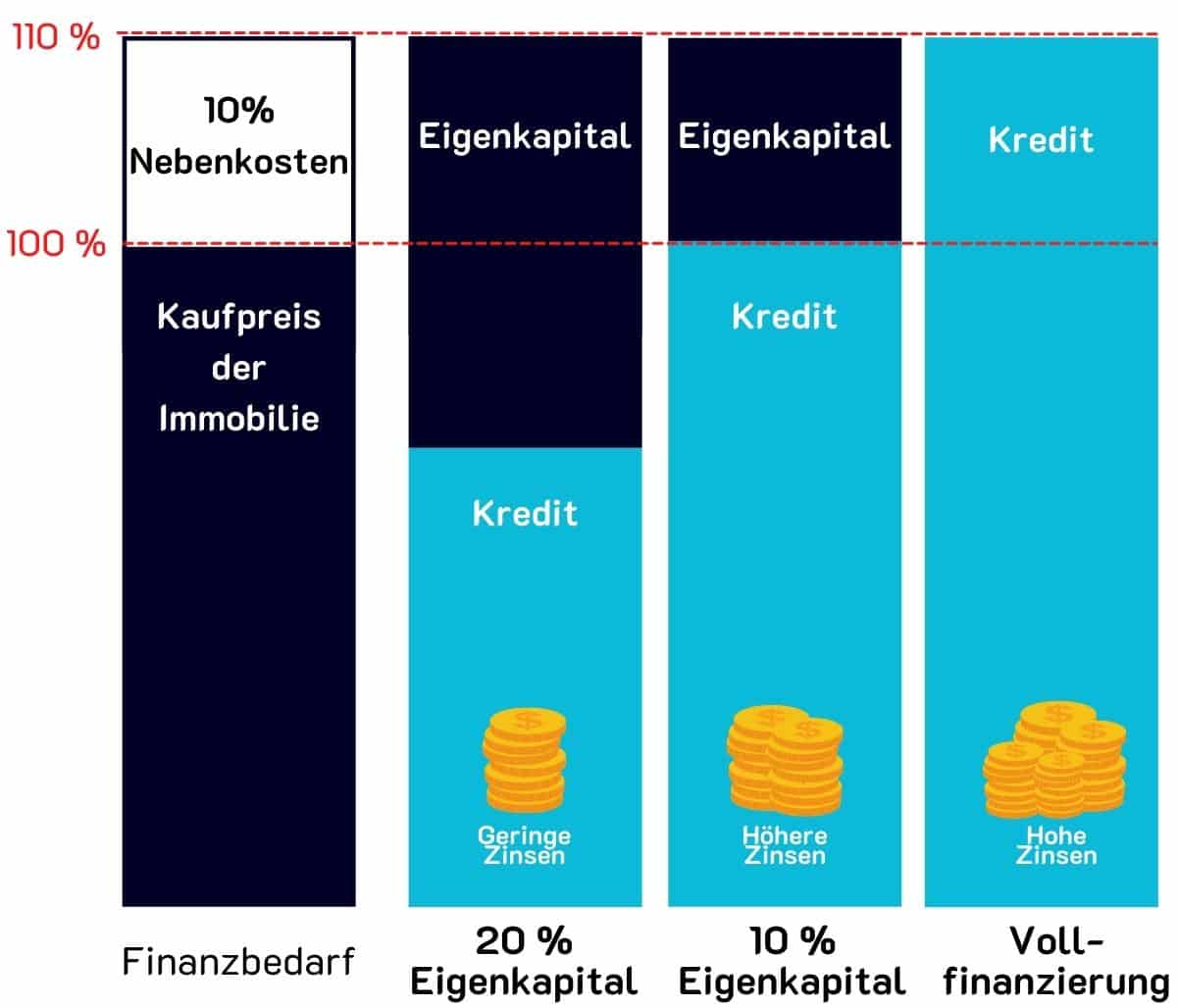

So beeinflusst die Eigenkapitalquote Ihre Zinsen

Mehr Eigenkapital, weniger Zins. Dieses vereinfachte Beispiel zeigt den Zusammenhang. Der Finanzbedarf besteht aus dem Kaufpreis (= 100 %) plus 10 % für die Nebenkosten, also 110 % des Kaufpreises.

20 % Eigenkapital

Nebenkosten voll gedeckt, dazu ein Teil des Kaufpreises. Sie brauchen nur rund 90 % als Kredit. Geringer Finanzierungsbedarf, oft die niedrigsten Zinsen.

10 % Eigenkapital

Genau die Nebenkosten sind gedeckt. Der gesamte Kaufpreis muss finanziert werden. Rechnen Sie mit höheren Zinsen als bei 20 %.

0 % Eigenkapital

Vollfinanzierung: Kaufpreis und Nebenkosten laufen komplett über den Kredit. Diese Variante hat meist sehr hohe Zinsen zur Folge.

Wie Sie ein passendes Kreditangebot finden

Gerade bei wenig Eigenkapital trennen sich die Banken in den Konditionen deutlich. Für das beste Angebot lohnt sich ein professioneller Kreditvergleich. Diese Punkte sprechen dafür.

Kostenlos & unverbindlich

Keine Registrierung

Top Konditionen

Experten-Gespräch

Häufige Fragen

Ab wann gilt das Eigenkapital als zu gering?

Als Richtwert gelten in Oesterreich rund 20 % der Finanzierungssumme. Liegen Ihre Eigenmittel darunter, spricht man von zu geringem Eigenkapital.

Ist eine Immobilienfinanzierung mit weniger als 20 % Eigenkapital überhaupt möglich?

Ja, das ist grundsätzlich machbar. Die 20 % sind keine starre Regel, sondern ein Richtwert. Bei sehr guter Bonität ist eine Finanzierung auch mit geringeren Eigenmitteln erreichbar.

Welche Hebel verbessern meine Chancen bei wenig Eigenkapital?

Drei Hebel senken das Risiko für die Bank: eine ausgezeichnete Bonität, zusätzliche Sicherheiten wie weitere Immobilien oder Bürgschaften sowie eingebrachte Eigenleistung. Auch das Decken der Nebenkosten aus eigener Tasche bringt oft bessere Konditionen.

Wie wird Eigenleistung angerechnet?

Viele österreichische Banken rechnen Eigenleistung bei Baufinanzierungen wie Eigenkapital an. Uebernehmen Sie zum Beispiel Malerarbeiten, die beim Profi rund 10.500 Euro kosten, kann die Bank davon etwa 5.000 Euro als Eigenkapital ansetzen.

Wie hoch darf die monatliche Kreditrate im Verhältnis zum Einkommen sein?

Als Richtwert sollten die monatlichen Kreditraten in Oesterreich nicht mehr als 40 % der Haushaltseinnahmen betragen. Bei 3.500 Euro Haushaltseinkommen sind das maximal 1.400 Euro.

Holen Sie sich Ihren kostenlosen Kreditvergleich

Auch mit wenig Eigenkapital gibt es passende Angebote. Fordern Sie online und unverbindlich Ihren Vergleich an, unsere Experten unterstützen Sie dabei.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Beleihungswert

Was ist ein Beleihungswert? Vereinfacht gesagt zeigt der Beleihungswert, wie viel Geld Ihnen eine Bank leihen…

Grundstück als Eigenkapital

Was ist Eigenkapital? Als Eigenkapital oder Eigenmittel gilt alles, was Sie aus eigener Kraft in Ihr…

Das Haushaltseinkommen

Mindestanforderung bei Wohnkrediten Wer in Österreich eine Immobilie kaufen oder bauen will, muss bei der Bank…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →