Wohnbauförderung umschulden

Ihre steirische Wohnbauförderung lässt sich in einen modernen Bankkredit umwälzen. Mit der richtigen Strategie senken Sie Ihre Rate und werden bei Ihrer Immobilie deutlich flexibler.

So geht es in der Steiermark

Sie möchten Ihre Wohnbauförderung in der Steiermark umschulden? Dann sind Sie hier richtig.

Eine bestehende Förderung in einen neuen Kredit zu überführen klingt kompliziert, ist es aber nicht. Drei Schritte trennen Sie von besseren Konditionen: Summe feststellen, Angebote vergleichen, alte Förderung zurückzahlen.

Auf dieser Seite erfahren Sie, worauf es in der Steiermark ankommt, welche Kosten anfallen und wie viel Sie konkret sparen können.

Wie läuft eine Umschuldung ab?

Der Weg von der alten Förderung zum neuen Kredit ist klar gegliedert. So gehen Sie vor.

Umschuldungssumme feststellen

Zuerst klären Sie, wie hoch Ihre benötigte Umschuldungssumme ist. Sie ergibt sich aus der offenen Wohnbauförderung, den anfallenden Nebenkosten und bei Bedarf zusätzlichem Kapital, etwa für eine Sanierung oder die Ablöse eines anderen Kredits.

Die offene Förderung lesen Sie aus den Kontoauszügen ab oder erfragen sie bei der verwaltenden Bank in der Steiermark.

Angebote einholen

Steht die Summe fest, holen Sie passende Angebote ein. Nutzen Sie dazu gern unseren Full-Service.

Fordern Sie über das Online-Formular Ihren Kreditvergleich an. Einer unserer Experten sucht passende Angebote und geht diese anschließend gemeinsam mit Ihnen durch.

Wohnbauförderung zurückzahlen

Haben Sie das passende Angebot gefunden, kümmern Sie sich um die Rückzahlung der Förderung. Die Wohnbauförderungsabteilung in der Steiermark erklärt Ihnen den genauen Ablauf.

Schließen Sie über unseren Experten ab, unterstützt dieser Sie auch bei der Rückzahlung und allen weiteren Schritten der Umschuldung.

Jetzt Kreditvergleich online anfordern

Damit Sie das bestmögliche Angebot für Ihr Finanzierungsvorhaben finden, sollten Sie einen professionellen Kreditvergleich durchführen lassen.

Vorteile einer Umschuldung

Eine Umschuldung ist mehr als ein Tausch der Bank. Richtig gemacht spart sie Geld, vereinfacht Ihre Finanzen und gibt Ihnen Ihre Immobilie zurück.

Bessere Konditionen

Haben Sie einen Teil der Förderung und der ergänzenden Finanzierung bereits getilgt, sparen Sie durch die Umschuldung in einen Bankkredit oft bares Geld.

Die fortgeschrittene Rückzahlung bringt meist bessere Konditionen. Und hat sich der Zinsmarkt zu Ihren Gunsten bewegt, sichern Sie sich ein besseres Zins-Angebot als bei Ihrer bestehenden Förderung.

Kredite zusammenlegen

Laufen mehrere Kredite parallel, fasst eine Umschuldung sie zu einem einzigen zusammen.

Die alten Kredite werden vollständig zurückbezahlt und in einem großen Kredit gebündelt. Das senkt den Verwaltungsaufwand und oft auch unnötige Kosten.

Mehr Flexibilität

Mit einer Wohnbauförderung gelten Auflagen für die geförderte Immobilie:

- Die Immobilie muss Ihr Hauptwohnsitz sein

- Vermietung nur zu einem bestimmten Preis

- Verkauf nur mit Zustimmung

Nach der Umschuldung fallen diese Anforderungen weg und Sie sind wesentlich freier.

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zwei Punkte entscheiden über den Erfolg: der richtige Zeitpunkt und die Kosten, die nebenher anfallen.

Der richtige Zeitpunkt

Klären Sie, wann Sie Ihre Wohnbauförderung in der Steiermark zurückzahlen und umschulden dürfen. Prüfen Sie, ob eine bestimmte Frist einzuhalten ist.

Bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank

1,2 % des Pfandrechts für die Pfandrechtseintragung im Grundbuch (bei hypothekarischer Besicherung)

1 bis 3 % der Umschuldungssumme an Notarkosten für die Änderung im Grundbuch (je nach Leistung)

Optional ca. 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung

Wohnbauförderung in der Steiermark

Alle offiziellen Stellen und Förderschienen auf einen Blick. Hier finden Sie die wichtigsten Links und den direkten Kontakt für Rückfragen.

Wichtige Links zum Thema

- Wohnbauinformationen der Steiermark:

https://www.wohnbau.steiermark.at/ - Neubau-Förderungen in der Steiermark:

https://www.wohnbau.steiermark.at/cms/ziel/167108567/DE/ - Eigenheimförderung in der Steiermark:

https://www.wohnbau.steiermark.at/cms/beitrag/12838413/167108567/ - Förderung der Haushaltsgründung von Jungfamilien:

https://www.wohnbau.steiermark.at/cms/beitrag/12838423/167108567/

Direkter Kontakt für Rückfragen

Verwaltung Steiermark

Dienststelle Energie, Wohnbau

Fachabteilung Energie und Wohnbau

Leiter der Fachabteilung

Dr. Johannes Andrieu

Flandhausgasse 7

8010 Graz

Telefon: +43 (316) 877-3719

Fax: +43 (316) 877-4569

E-Mail: wohnbau@stmk.gv.at

Wohnbauförderung umschulden: kurz erklärt

Wie hoch ist meine Umschuldungssumme?

Sie setzt sich aus der offenen Wohnbauförderung, den Nebenkosten der Umschuldung und bei Bedarf aus zusätzlichem Kapital zusammen. Die offene Förderung lesen Sie aus den Kontoauszügen ab oder erfragen sie bei der verwaltenden Bank.

Welche Nebenkosten fallen an?

Üblich sind bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren, bei hypothekarischer Besicherung zusätzlich 1,2 % des Pfandrechts sowie 1 bis 3 % an Notarkosten. Legen Sie weitere Kredite zusammen, kann eine Vorfälligkeitsentschädigung von rund 1 % der offenen Summe dazukommen.

Was bringt mir die Umschuldung konkret?

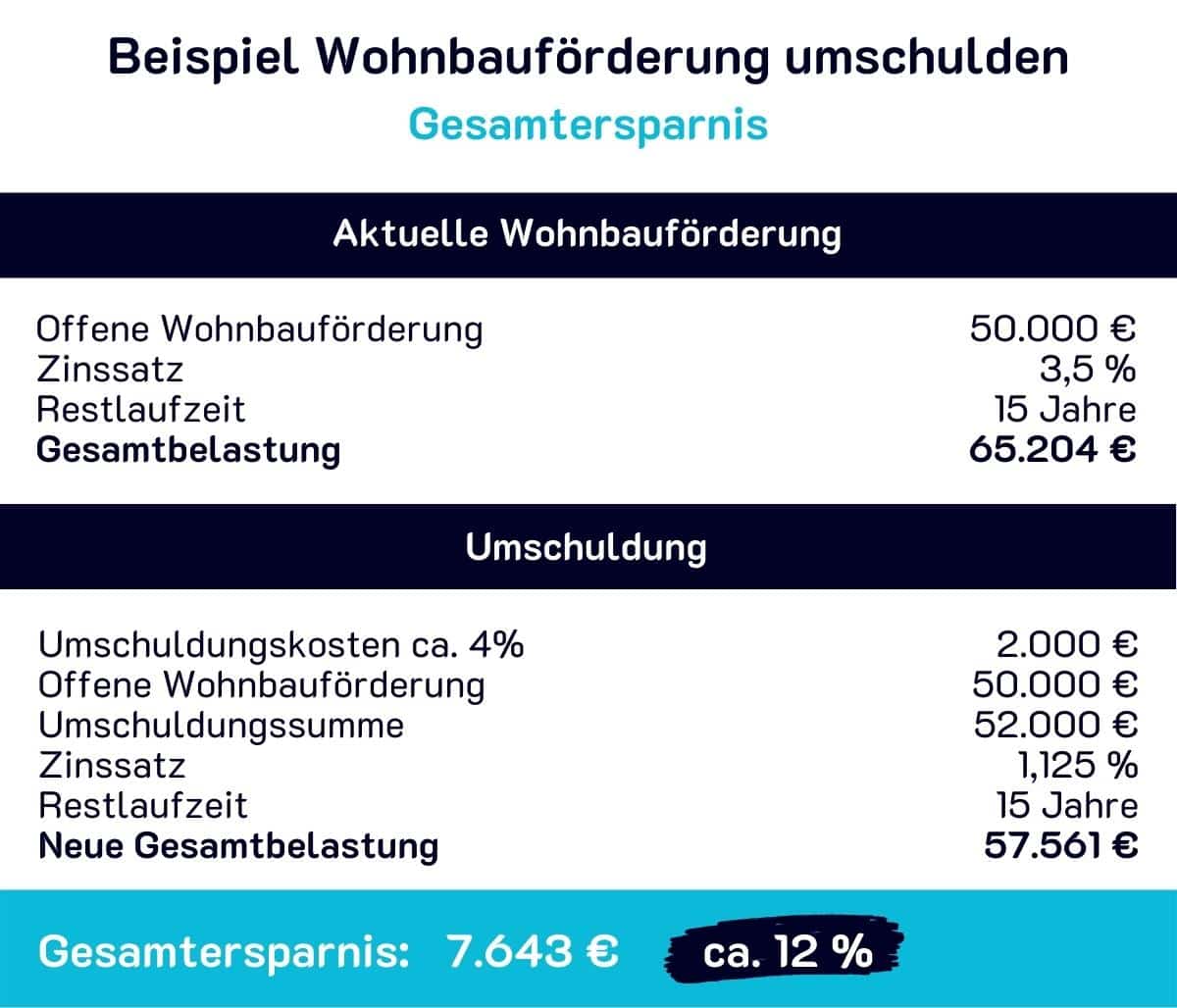

Meist bessere Konditionen, die Möglichkeit, mehrere Kredite zu bündeln, und mehr Freiheit bei Ihrer Immobilie, da die Förderauflagen wegfallen. Wie viel Sie sparen, zeigt unser Rechenbeispiel weiter oben.

Verschenken Sie kein Geld

Schulden Sie die Wohnbauförderung zu besseren Konditionen um. Fordern Sie online und unverbindlich Ihren Angebotsvergleich an, unsere Experten unterstützen Sie dabei.

Angebotsvergleich anfordern