Bonität & Bonitätsprüfung

Ihre Bonität entscheidet über Zusage und Zinssatz. Hier erfahren Sie, was die Bank wirklich prüft und wie Sie Ihre Ausgangslage gezielt verbessern.

Was ist die Bonität

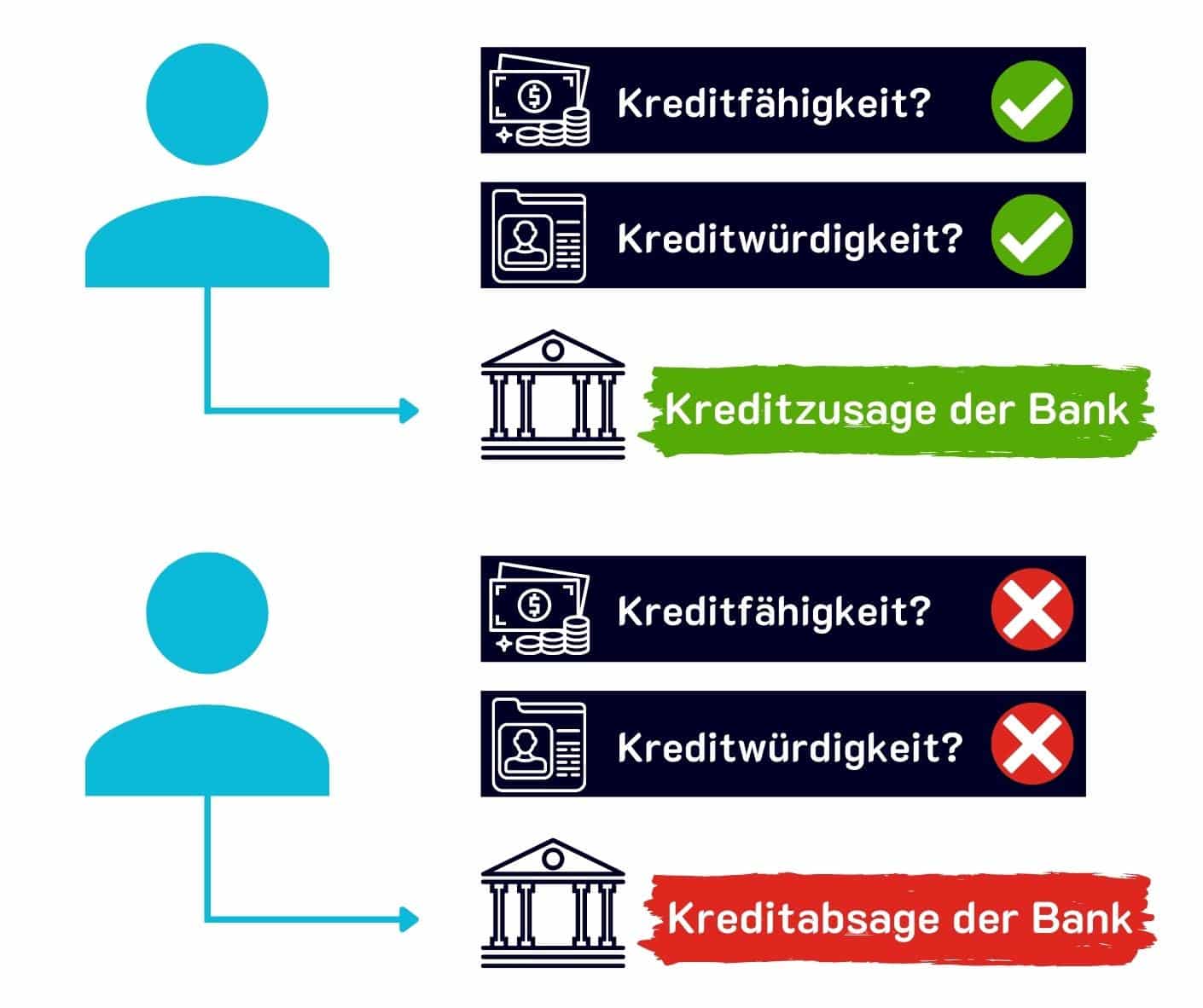

Die Bonität ist das Urteil der Bank über Sie als Kreditnehmer. Sie beantwortet eine simple Frage: Können Sie den Kredit zahlen, und werden Sie ihn auch zahlen?

Genau das prüft die Bank vor jeder Zusage in der sogenannten Bonitätsprüfung. Das Ergebnis entscheidet nicht nur über Ja oder Nein, sondern auch über Ihren Zinssatz. Bessere Bonität, bessere Konditionen.

Die Bonität setzt sich aus zwei Bausteinen zusammen.

Kreditfähigkeit

Können Sie zahlen? Die Bank stellt Ihre Einnahmen und Ausgaben gegenüber und prüft, ob die Rate aus rein finanzieller Sicht für Sie tragbar ist.

Kreditwürdigkeit

Werden Sie zahlen? Hier zählt Ihre Zahlungsmoral. Vergangene und bestehende Verpflichtungen fließen ein, ein negativer KSV-Eintrag wirkt sich sofort aus.

Einflussfaktoren der Bonität

Jede Bank gewichtet die Faktoren etwas anders, das darf sie selbst bestimmen. Diese fünf Bereiche stehen aber überall im Mittelpunkt.

Ihre Einnahmen

Wie hoch sind Ihre monatlichen Einnahmen, und sind sie stabil? Schwankende Erträge wie Mieteinnahmen zählen weniger, weil sie bei Leerstand wegfallen können.

Ihre Ausgaben

Wie hoch sind Ihre laufenden monatlichen Ausgaben? Sie bestimmen mit, wie viel Luft am Monatsende für eine Kreditrate bleibt.

Ihre Haushaltsrechnung

Einnahmen minus Ausgaben. Der Überschuss zeigt, wie hoch Ihre monatliche Rate sein darf und ob überhaupt Spielraum für einen Kredit besteht.

Ihre Wohnsituation

Miete oder Eigentum, und wie oft Sie umziehen. Häufige Wohnsitzwechsel gelten als Unsicherheitsfaktor.

Ihre Zahlungshistorie

Negative KSV-, KSV1870- oder CRIF-Einträge, eine frühere Privatinsolvenz, verpasste Zahlungstermine oder ein Inkassoverfahren belasten Ihre Bonität deutlich.

Unterlagen für die Bonitätsprüfung

Je vollständiger Ihre Unterlagen, desto schneller und reibungsloser die Prüfung. Diese Nachweise verlangt die Bank von Ihnen.

Diese Unterlagen werden immer benötigt

- Einkommensnachweise: Lohn- oder Gehaltszettel, dazu Nachweise zu Mieteinnahmen, Unterstützungen oder Alimentationszahlungen.

- Ausweisdokument: ein gültiger Reisepass oder Personalausweis zur Prüfung Ihrer Identität.

- Meldezettel: ein aktueller Meldezettel als Nachweis Ihres Wohnsitzes.

Diese Unterlagen werden benötigt, wenn vorhanden

- Bestehende Zahlungsverpflichtungen: laufende Kredit- oder Leasingverträge legen Sie der Bank vor.

- Arbeits- oder Dienstvertrag: falls vorhanden, reichen Sie auch diesen ein.

So fällt die Bonitätsprüfung aus

Das Ergebnis fasst die Bank in einem Bonitätsscore zusammen. Wichtig zu wissen: Jede Bank rechnet eigenständig.

Drei Beispiele für die Beurteilung

Die folgenden Fälle zeigen, wie unterschiedlich eine Bank dieselbe Frage beantworten kann, je nach Gesamtbild.

Gute Bonität

- Klar positive Haushaltsrechnung

Auch mit zukünftiger Kreditrate bleibt ein hoher monatlicher Überschuss. - Stabile Wohnsituation

Sie wohnen seit mehreren Jahren in derselben Wohnung. - Keine Zahlungsverzögerungen

Ihre Rechnungen begleichen Sie immer pünktlich. - Kein negativer Eintrag

Kein negativer KSV1870- oder CRIF-Eintrag.

Ergebnis: Sie gelten als sicherer Kreditnehmer. Kreditzusage mit guten Konditionen.

Ausreichende Bonität

- Knapp positive Haushaltsrechnung

Mit künftiger Rate bleibt nur ein knapper Überschuss. - Neue Wohnsituation

Sie haben Ihren Wohnsitz erst vor kurzem geändert. - Selten Zahlungsverzögerungen

Meist pünktlich, vereinzelt verspätet, aber nie ein Inkassoverfahren. - Kein negativer Eintrag

Kein negativer KSV1870- oder CRIF-Eintrag.

Ergebnis: Kreditzusage wahrscheinlich, aber mit schlechteren Konditionen.

Negative Bonität

- Negative Haushaltsrechnung

Die Ausgaben übersteigen die Einnahmen, für eine Rate bleibt kein Spielraum. - Wechselnde Wohnsituation

Häufige Umzüge machen Sie bei Säumnissen schwer greifbar. - Häufige Zahlungsverzögerungen

Oft verpasste Termine, bereits ein Inkassoverfahren. - Negativer Eintrag

Ein negativer KSV1870- oder CRIF-Eintrag liegt vor.

Ergebnis: Die Bank lehnt ab. Eine Rückzahlung gilt als nicht gesichert.

Wie Sie Ihre Bonität verbessern

Ihre Bonität ist kein fixes Schicksal. An zwei Stellschrauben können Sie drehen: mehr Einnahmen oder eine sauberere Zahlungshistorie.

Lohnerhöhung

Fragen Sie Ihren Arbeitgeber nach einer temporären oder langfristigen Lohnerhöhung. Höhere Einnahmen heben direkt Ihre Haushaltsrechnung.

Überstunden

Ausbezahlte Überstunden steigern Ihr Einkommen. Achtung: Sie zählen für die Haushaltsrechnung nur, wenn sie fortlaufend (etwa länger als 3 Monate) anfallen.

Nebenjob

Bei zu geringem Einkommen kann ein Neben- oder Wochenendjob sinnvoll sein, um die nötige Einnahmenbasis zu schaffen.

Umschuldung

Viele kleine Kredite? Die Zusammenführung zu einem Kredit mit längerer Laufzeit senkt Ihre monatliche Belastung.

Sparen

Die Haushaltsrechnung deckt Sparpotenziale auf. Gerade bei Versicherungen und Konsumausgaben lässt sich oft einiges kürzen.

Pünktlich zahlen

Halten Sie Zahlungstermine konsequent ein und vermeiden Sie Rückstände und Mahnungen. Das schützt Ihre Kreditwürdigkeit.

Verpflichtungen bedienen

Laufende Kredit- und Leasingraten immer verlässlich zahlen. Ein negativer KSV1870- oder CRIF-Eintrag schadet Ihrer Bonität massiv.

Häufige Fragen

Was ist die Bonität bei einer Immobilienfinanzierung?

Die Bonität ist das Urteil der Bank über Sie als Kreditnehmer und beantwortet, ob Sie den Kredit zahlen können und ob Sie ihn auch zahlen werden. Sie setzt sich aus der Kreditfähigkeit, also Einnahmen gegen Ausgaben, und der Kreditwürdigkeit, also Ihrer Zahlungsmoral, zusammen. Das Ergebnis entscheidet über Zusage und Zinssatz.

Welche Faktoren prüft die Bank bei der Bonität?

Im Mittelpunkt stehen fünf Bereiche: Ihre monatlichen Einnahmen und deren Stabilität, Ihre laufenden Ausgaben, Ihre Haushaltsrechnung als Überschuss aus Einnahmen minus Ausgaben, Ihre Wohnsituation und Ihre Zahlungshistorie. Jede Bank darf diese Faktoren etwas anders gewichten.

Welche Unterlagen brauche ich für die Bonitätsprüfung?

Immer benötigt werden Einkommensnachweise wie Lohn- oder Gehaltszettel samt Nachweisen zu Mieteinnahmen, Unterstützungen oder Alimentationszahlungen, ein gültiger Reisepass oder Personalausweis sowie ein aktueller Meldezettel. Falls vorhanden, legen Sie zusätzlich bestehende Kredit- oder Leasingverträge und Ihren Arbeits- oder Dienstvertrag vor.

Wie wirkt sich ein negativer KSV-Eintrag auf die Bonität aus?

Ein negativer KSV-Eintrag wirkt sich sofort aus und belastet Ihre Bonität deutlich. Ebenso negativ wirken KSV1870- oder CRIF-Einträge, eine frühere Privatinsolvenz, verpasste Zahlungstermine oder ein Inkassoverfahren.

Was kann ich tun, wenn eine Bank meinen Kredit ablehnt?

Eine Absage ist nicht das Ende, denn jede Bank führt eine eigenständige Prüfung durch und Ihr Score kann von Haus zu Haus abweichen. Wo die eine Bank ablehnt, sagt die andere zu, deshalb zahlt sich ein Vergleich mehrerer Banken besonders aus.

Jetzt Kredit zu Top-Konditionen finden

Da jede Bank Ihre Bonität anders bewertet, lohnt sich der Vergleich besonders. Fordern Sie online und unverbindlich Ihren kostenlosen Kreditvergleich an, unsere Experten unterstützen Sie dabei.

✓ Kostenlos & unverbindlich · ✓ Keine Registrierung · ✓ Top Konditionen · ✓ Experten-Gespräch

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Haushaltsrechnung bei Finanzierungen

So funktioniert's 2026: Eine Haushaltsrechnung stellt alle Einnahmen und Ausgaben gegenüber, die bei Ihnen jeden Monat…

Was zählt zum Eigenkapital?

Das gehört zum Eigenkapital Mit den Begriffen Eigenmittel oder Eigenkapital ist genau dasselbe gemeint. Grundsätzlich zählt…

Grundstück als Eigenkapital

Was ist Eigenkapital? Als Eigenkapital oder Eigenmittel gilt alles, was Sie aus eigener Kraft in Ihr…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →