Immobilie in Kärnten finanzieren

Vom Wörthersee bis ins Gailtal: So finden Sie das passende Kreditangebot für Ihr Haus oder Ihre Wohnung in Kärnten. Kostenlos, unverbindlich und mit echtem Vergleich.

Direkt zu den AngebotenDie Finanzierungsformen in Kärnten

Eine Immobilie in Kärnten lässt sich auf mehrere Arten finanzieren. Die richtige Wahl richtet sich nach Ihrem Kapitalbedarf, Ihrer Risikobereitschaft und Ihren Zielen.

Selten ist eine einzige Kreditform die beste Lösung. Im Finanzierungskonzept werden mehrere Formen klug kombiniert, etwa ein variabler Kredit mit einem Bauspardarlehen. So decken Sie den Kapitalbedarf und federn das Zinsrisiko ab.

Diese Bausteine stehen Ihnen offen

Fünf bewährte Wege zur Finanzierung. Jeder hat seine Stärke, oft entfaltet erst die Kombination das volle Potenzial.

Kredit mit variablen Zinsen

Der Zinssatz ist an den Leitzins gekoppelt und bewegt sich mit ihm. Sinkt der Leitzins, sinkt Ihre Rate, steigt er, wird es teurer. Attraktiv, wenn Sie auf fallende Zinsen setzen, aber mit Risiko nach oben.

Fixzinskredit

Der Zinssatz steht für die gesamte Laufzeit fest, unabhängig vom Markt. Volle Planungssicherheit bei jeder Rate. In Zeiten sinkender Zinsen kann er teurer sein als ein variabler Kredit.

Bauspardarlehen

Ein Darlehen der Bausparkasse mit begrenzter Summe, daher oft als Ergänzung genutzt. Der große Vorteil: Die Zinsen sind gesetzlich auf höchstens 6 % gedeckelt. Mehr Sicherheit nach oben.

Wohnbauförderung

Kärnten fördert über Annuitätenzuschuss, Landeskredit und Häuslbauerbonus, dazu eine eigene Förderung für Jungfamilien beim Ersterwerb. Voraussetzungen wie Einkommensgrenzen gelten. Details auf der offiziellen Seite des Landes.

Kombinationen

Mehrere Formen zu einem stimmigen Finanzierungskonzept verbinden. In Kärnten üblich: variabler Kredit, Bauspardarlehen und Wohnbauförderung gemeinsam, um Volumen zu erreichen und das Zinsrisiko abzufedern.

Jetzt passenden Kredit finden

Starten Sie Ihre Anfrage über unser Portal, unsere Experten erstellen Ihr passendes Finanzierungskonzept.

Kreditvoraussetzungen in Kärnten

Vier Punkte entscheiden über Zusage und Konditionen. Wer sie kennt, geht stärker ins Gespräch.

Die Bonität

Die Bonität misst Ihre Zahlungsfähigkeit und Kreditwürdigkeit. Sie entscheidet, ob die Bank zusagt. Einkommen, Schulden, Kreditgeschichte und finanzielle Stabilität zählen, ebenso eine positive Haushaltsrechnung.

Die Sicherheiten

Kreditsicherheiten schützen die Bank bei Zahlungsausfall. Wohnkredite werden meist über eine Hypothek besichert: Die Bank wird mit einem Pfandrecht im Grundbuch eingetragen und darf die Immobilie im Ernstfall verwerten.

Das Eigenkapital

Üblich sind mindestens 20 % der Finanzierungssumme als Eigenkapital. Dazu zählen Bargeld, Bausparguthaben, Aktien, Wertpapiere, Investmentfonds und Lebensversicherungen.

Das Einkommen

Als Richtwert darf die Rate höchstens 40 % Ihres Haushaltseinkommens betragen. Beispiel: Bei 2.000 Euro im Monat liegt die Obergrenze bei 800 Euro (2.000 x 40 %).

Banken in Kärnten

In Kärnten vergeben zahlreiche regionale und überregionale Banken Wohnkredite. Welche Bank am Ende die besten Konditionen bietet, zeigt sich erst im direkten Vergleich der Angebote. Diese Liste erhebt keinen Anspruch auf Vollständigkeit.

Sparkasse Kärnten

Bank Austria

Raiffeisenbank Kärnten

Kreditrechner in Kärnten

Mehrere Banken in Kärnten bieten online Kreditrechner an, mit denen Sie Konditionen und Raten für verschiedene Varianten überschlagen können. Drei verbreitete Rechner im Überblick.

Kreditrechner Sparkasse Kärnten

Der Wohnkredit-Rechner der Sparkasse Kärnten berechnet eine mögliche monatliche Rate für Ihre Wohnkreditfinanzierung.

Sie geben Vorhabenkosten, Eigenmittel und gewünschte Laufzeit an. Der Rechner zeigt die mögliche Rate und was Ihnen monatlich nach Abzug übrig bleibt. Im Anschluss können Sie direkt eine Wohnkreditanfrage stellen.

Vorteile: viele Angabemöglichkeiten, direktes Ergebnis, Anfrage direkt möglich.

Nachteil: das Design wirkt etwas unübersichtlich.

Kreditrechner Bank Austria Kärnten

Der Rechner der Bank Austria Kärnten berechnet Kreditbetrag oder Laufzeit eines möglichen Wohnkredits.

Im Anschluss können Sie direkt eine Finanzierung beantragen. Dafür geben Sie Angaben zu Person, Einnahmen, Ausgaben und Vorhaben ein.

Vorteile: ausführliches Kreditbeispiel, direkte Anfrage möglich.

Nachteil: nur wenige Einstellungsmöglichkeiten.

Kreditrechner Raiffeisenbank Kärnten

Über den Rechner der Raiffeisenbank Kärnten berechnen Sie eine monatliche Rate oder die Laufzeit.

Der Rechner liefert nur eine ungefähre Vorstellung, die tatsächlichen Konditionen hängen von weiteren Faktoren ab. Im Anschluss können Sie direkt einen Termin mit der Raiffeisen vereinbaren.

Vorteile: zwei Berechnungswege, frei wählbarer Zinssatz.

Nachteil: Kreditsumme auf 500.000 Euro beschränkt.

Kreditmakler in Kärnten

Kreditmakler vermitteln Kredite, ohne an eine bestimmte Bank gebunden zu sein. Sie unterstützen bei der Erstellung eines passenden Finanzierungskonzeptes und holen Angebote mehrerer Banken ein, um die interessanteste Variante für Sie zu finden.

Im Mittelpunkt stehen Ihre Wünsche und Bedürfnisse, nicht die einer einzelnen Bank. Genau deshalb empfehlen wir, einen Kreditmakler einzubinden.

In der Regel zahlt die kreditgebende Bank den Makler, für Sie entstehen dann keine Kosten. Sollte es im Einzelfall anders sein, informiert der Makler vorab transparent über mögliche Kosten.

Finden Sie den passenden Kreditmakler in Kärnten

Sie möchten von Top-Konditionen und einem professionellen Kreditvergleich profitieren? Fordern Sie jetzt Ihren kostenlosen Vergleich an, wir finden den passenden regionalen Finanzierungsexperten für Sie.

Nebenkosten einer Finanzierung

Beim Immobilienkauf in Kärnten kommen Nebenkosten dazu, die Ihre Finanzierungssumme spürbar erhöhen können.

Unsere Faustregel: Rechnen Sie mit rund 10 bis 15 % der Finanzierungssumme an Nebenkosten. Wer sie von Anfang an einplant, erlebt keine bösen Überraschungen.

Welche Nebenkosten können anfallen?

- Bearbeitungsgebühren der Bank, ca. 3 % der Finanzierungssumme

- Grunderwerbsteuer beim Kauf, meist 3,5 % der Bemessungsgrundlage

- Eintragung als neuer Eigentümer im Grundbuch, 1,1 % des Kaufpreises.

- Pfandrechtseintragung im Grundbuch bei hypothekarischer Besicherung, 1,2 % des Pfandbetrages.

- Honorar für den Notar, 1 bis 3 % des Kaufbetrages je nach Umfang

- Optional: Rechtsanwaltskosten, wenn der Kaufvertrag über einen Anwalt erstellt wird, 1 bis 1,5 % des Kaufpreises

- Optional: Maklergebühren, falls die Immobilie über einen Makler vermittelt wurde, ca. 3,6 % des Kaufpreises

Ablauf einer Finanzierungsanfrage

Für Kreditnehmerinnen und Kreditnehmer aus Kärnten in drei einfachen Schritten zum passenden Angebot.

Angebote online anfordern

Geben Sie die Informationen zu Ihrem Vorhaben einfach in unseren Rechner ein. Einer unserer Experten meldet sich telefonisch und erstellt mit Ihnen gemeinsam ein passendes Finanzierungskonzept.

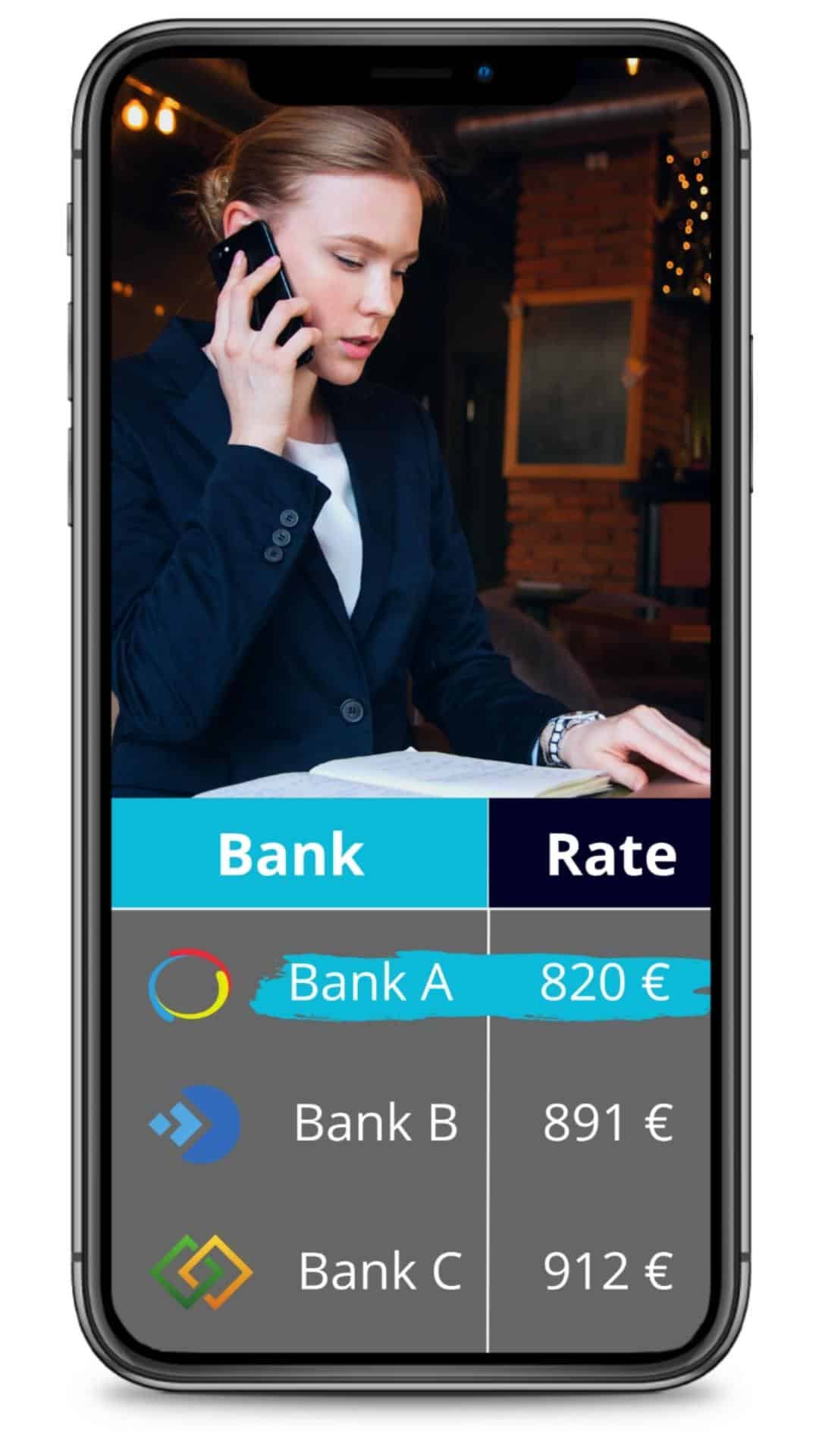

Top-Konditionen erhalten

Steht das Konzept, fordert unser Experte Angebote bei mehreren Banken an und verhandelt Ihre Konditionen direkt. Profitieren Sie vom kostenlosen Full-Service und lehnen Sie sich zurück, wir erledigen die Arbeit.

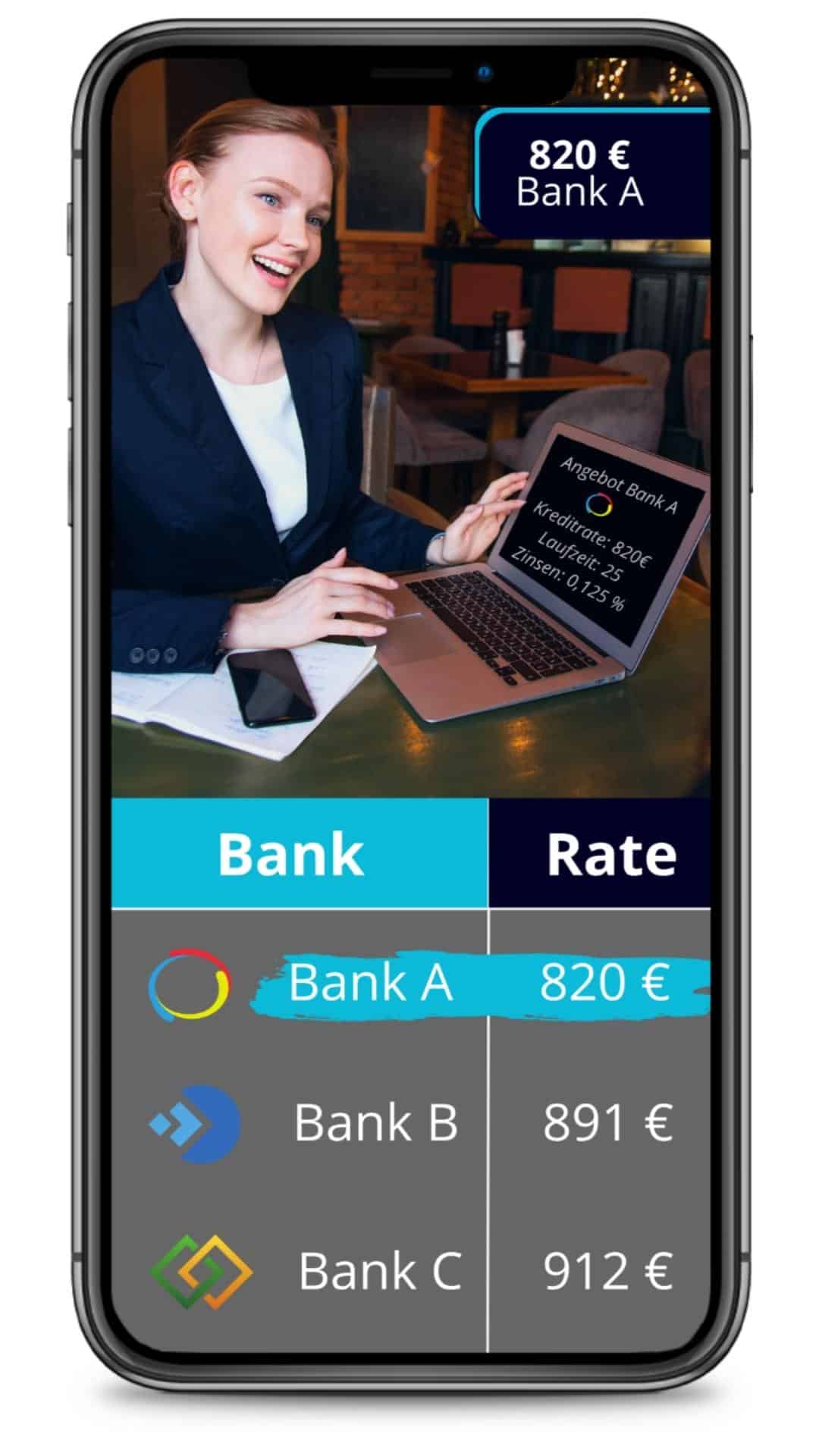

Richtige Entscheidung treffen

Sie erhalten die Angebote und entscheiden in aller Ruhe. Dabei lassen wir Sie nicht allein: Unsere Experten unterstützen beim Vergleich und treffen mit Ihnen gemeinsam die richtige Entscheidung.

Welche Finanzierung passt zu Ihnen?

Nicht jede Form passt zu jedem. Was am besten zu Ihrem Vorhaben passt, hängt vor allem von Ihrer Risikobereitschaft ab. Drei typische Profile.

Konservative Finanzierer

Wollen möglichst wenig Risiko und greifen dafür bewusst etwas tiefer in die Tasche. Bevorzugte Wahl: der sichere Fixzinskredit.

Ausgewogene Finanzierer

Wollen viel Sicherheit, aber auch Sparpotenziale nutzen. Häufig eine Mischform aus fixen und variablen Zinsen, gern ergänzt um ein Bauspardarlehen.

Risikoreiche Finanzierer

Gehen mehr Risiko ein und sparen so einige Euro. Bevorzugt variabel verzinste Kredite. Vorsichtigere ergänzen ein Zinscap, um die Zinsen nach oben zu begrenzen.

Ihr passendes Finanzierungskonzept

Sie möchten wissen, welches Konzept zu Ihnen passt? Starten Sie jetzt Ihre Anfrage, einer unserer Experten erstellt es gemeinsam mit Ihnen.

Anfrage startenHäufige Fragen

Wie viel Eigenkapital brauche ich für eine Immobilienfinanzierung in Kärnten?

Ueblich sind mindestens 20 % der Finanzierungssumme als Eigenkapital. Dazu zählen Bargeld, Bausparguthaben, Aktien, Wertpapiere, Investmentfonds und Lebensversicherungen.

Wie hoch darf die Kreditrate im Verhältnis zum Einkommen sein?

Als Richtwert darf die Rate höchstens 40 % Ihres Haushaltseinkommens betragen. Bei 2.000 Euro im Monat liegt die Obergrenze somit bei 800 Euro.

Welche Wohnbauförderung gibt es in Kärnten?

Kärnten fördert über Annuitätenzuschuss, Landeskredit und Häuslbauerbonus sowie eine eigene Förderung für Jungfamilien beim Ersterwerb. Es gelten Voraussetzungen wie Einkommensgrenzen, Details finden Sie auf der offiziellen Seite des Landes.

Welche Finanzierungsformen stehen in Kärnten zur Auswahl?

Zur Verfügung stehen Kredite mit variablen Zinsen, Fixzinskredite, Bauspardarlehen und die Wohnbauförderung. Oft werden mehrere Formen zu einem Finanzierungskonzept kombiniert, etwa variabler Kredit, Bauspardarlehen und Wohnbauförderung gemeinsam.

Gilt die KIM-V der FMA noch?

Die KIM-V der FMA ist seit 30.06.2025 ausgelaufen. Die bekannten Eckwerte wie rund 20 % Eigenkapital, höchstens 40 % der Haushaltseinnahmen für die Rate und maximal 35 Jahre Laufzeit gelten weiter als Richtwert der Banken, nicht mehr als Gesetz.

Jetzt Kreditvergleich online anfordern

Damit Sie das bestmögliche Angebot für Ihr Vorhaben finden, lohnt sich ein professioneller Kreditvergleich. Kostenlos, unverbindlich und ohne Registrierung.