Brückenfinanzierung

Vorteile, Kosten & Top-Angebote |2026|

Eine Brückenfinanzierung bietet eine finanzielle Überbrückung zwischen einem zeitgleichen Immobilienverkauf und -kauf.

Wie genau eine Brückenfinanzierung funktioniert und wie Sie Top-Angebote in Österreich finden, erfahren Sie in diesem Beitrag.

Autor: Tim Andersson

Was ist eine Brückenfinanzierung

- Eine Brückenfinanzierung ist ein kurzfristiger Kredit, der die Zeit zwischen dem Kauf einer neuen Immobilie und dem Verkauf einer bestehenden Immobilie finanziell überbrückt.

- Eine Brückenfinanzierung wird häufig auch als Zwischenfinanzierung oder Überbrückungskredit bezeichnet.

- In der Regel haben Brückenkredite eine Laufzeit zwischen 6 und 24 Monaten.

- Häufig werden während der Laufzeit nur Zinsen gezahlt, die Tilgung erfolgt in einer Summe nach dem Verkauf.

- Brückenfinanzierungen sind mit Zinsen verbunden, die meist etwas höher liegen als bei herkömmlichen Immobilienkrediten.

Wozu werden Brückenfinanzierungen genutzt?

Eine Brückenfinanzierung dient als flexible Lösung, um kurzfristige Finanzierungslücken zu schließen, die beim Wechsel von Immobilien auftreten können.Zeitgleicher Kauf und Verkauf einer Immobilie

Sie möchten eine neue Immobilie erwerben, bevor der Verkaufserlös der alten Immobilie verfügbar ist.

Unterstützung bei Neubauten

Bauherren nutzen Brückenfinanzierungen häufig, um die Baukosten einer neuen Immobilie zu decken, während die alte Immobilie noch nicht verkauft wurde.

Überbrückung weiterer finanzieller Verpflichtungen

In manchen Fällen wird sie genutzt, um zusätzlich zu einer neuen Immobilie weitere finanzielle Anforderungen wie Renovierungen oder Maklerkosten zu decken.

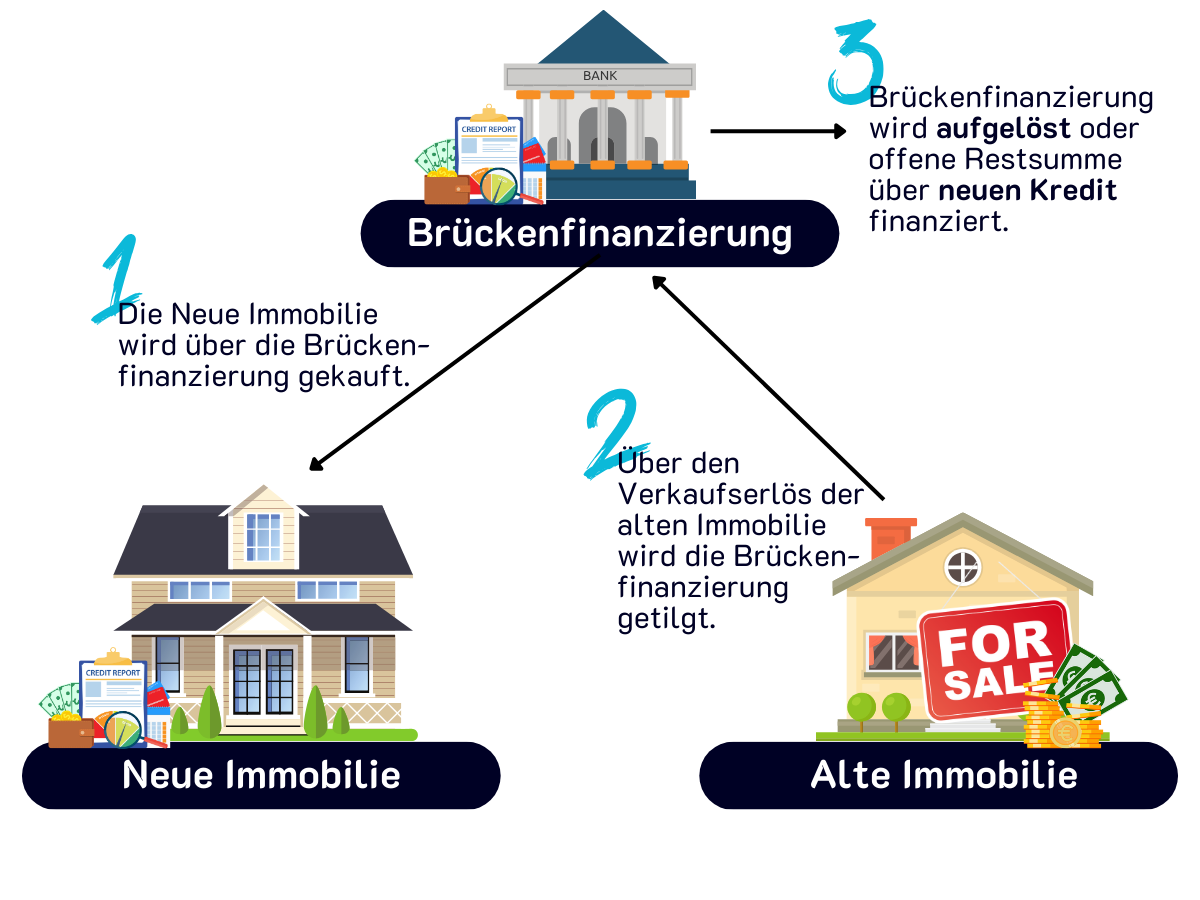

Wie läuft eine Brückenfinanzierung ab?

Wenn Sie eine Brückenfinanzierung bei einer Bank gewährt bekommen, dann läuft diese wie folgt ab:

1. Auszahlung

Die Auszahlung des Kredits erfolgt üblicherweise in einer Summe, um den Kaufpreis der neuen Immobilie zu finanzieren. Alternativ kann die Auszahlung auch in Teilbeträgen erfolgen, etwa bei Neubauten, wenn Zahlungen nach Baufortschritt geleistet werden.

2. Zinszahlungen

Während der Laufzeit der Brückenfinanzierung zahlt der Kreditnehmer in der Regel nur die anfallenden Zinsen. Die Tilgung des Kreditbetrags erfolgt erst, wenn die alte Immobilie verkauft wurde. Dadurch bleibt die monatliche Belastung relativ gering, bis der Verkaufserlös verfügbar ist.

3. Rückzahlung

Sobald die alte Immobilie verkauft ist, wird der Brückenkredit vollständig zurückgezahlt. Der Verkaufserlös deckt den Kreditbetrag und die Zinsen, verbleibende Mittel können als Eigenkapital für die neue Immobilie genutzt werden

Jetzt passende Brückenfinanzierung finden

✓ Top-Konditionen |2026| finden

✓ Bis zu 50 Banken im Vergleich

✓ Kostenlos & unverbindlich anfragen

Vor- und Nachteile einer Brückenfinanzierung

Vorteile

Die Vorteile einer Brückenfinanzierung im Überblick:

- Finanzielle Flexibilität: Ermöglicht den Kauf einer neuen Immobilie, auch wenn der Verkauf der alten Immobilie noch nicht abgeschlossen ist.

- Zeitlicher Spielraum: Verhindert den Zwang, die alte Immobilie schnell zu verkaufen, was zu einem besseren Verkaufspreis führen kann.

- Attraktive Gelegenheiten nutzen: Käufer können schneller handeln, wenn sich eine passende Immobilie auf dem Markt ergibt.

- Planungssicherheit: Schließt die Finanzierungslücke und vermeidet finanzielle Engpässe während des Immobilienwechsels.

- Individuelle Tilgungsmodalitäten: Während der Laufzeit müssen oft nur Zinsen gezahlt werden, was die monatliche Belastung gering hält.

Nachteile

Die Nachteile einer Brückenfinanzierung im Überblick:

- Höhere Zinsen: Die Zinsen sind oft höher als bei klassischen Immobilienkrediten, da die Finanzierung kurzfristig ist.

- Abhängigkeit vom Immobilienverkauf: Verzögert sich der Verkauf oder erzielt die Immobilie einen geringeren Verkaufspreis als erwartet, kann dies zu finanziellen Schwierigkeiten führen.

- Kurze Laufzeit: Die Laufzeit beträgt meist nur 6 bis 24 Monate. Wird die Immobilie in dieser Zeit nicht verkauft, können zusätzliche Kosten oder eine Anschlussfinanzierung erforderlich sein.

- Doppelte Kostenbelastung: Während der Brückenfinanzierung fallen Zinsen für den Kredit sowie eventuell weitere laufende Kosten für die alte und die neue Immobilie an (z. B. Betriebskosten, Versicherungen).

- Eingeschränkte Kreditwürdigkeit: Nicht jeder Immobilienbesitzer qualifiziert sich für eine Brückenfinanzierung, da die Bank eine ausreichende Bonität und realistische Verkaufschancen voraussetzt.

Voraussetzungen für eine Brückenfinanzierung in Österreich

Um eine Brückenfinanzierung in Österreich zu erhalten, müssen bestimmte Bedingungen erfüllt sein. Diese dienen dazu, das Risiko für die Bank zu minimieren und sicherzustellen, dass der Kreditnehmer den Kredit zurückzahlen kann. Die wichtigsten Voraussetzungen sind:

Verwendung

Brückenfinanzierungen werden genutzt, um die finanzielle Lücke zwischen einem zeitgleichen Immobilienkauf und eine Immobilienverkauf zu schließen. Eine Brückenfinanzierung muss also auch für diesen Zweck genutzt werden.

Nachweis über den Verkauf

Die Bank erwartet einen Nachweis, dass die bestehende Immobilie verkauft werden soll, z. B. durch einen Verkaufsplan oder ein Inserat. Im besten Fall besteht bereits ein Vorvertrag mit einem potenziellen Käufer.

Sicherheiten

Bei einer Brückenfinanzierung ist es üblich, dass die Bank Sicherheiten verlangt, um das Risiko des Kredits abzusichern. Folgende Möglichkeiten kommen häufig infrage:

- Immobilien

- Eigenmittel oder Guthaben

- Bürgschaften

- Lebensversicehrungen

Was kostet eine Brückenfinanzierung?

Einmalige Kosten

- Bearbeitungsgebühr: Bis zu 3% der Finanzierungssumme für die Bereitstellung des Kredits

- Grundbucheintragungsgebühr: 1,2% des eingetragenen Pfandrechts bei einer hypothekarischen Besicherung

- Notar & Rechtsanwalt: Zusätzlich können Ausgaben für einen Notar, einen Rechtsanwalt oder die Erstellung beglaubigter Dokumente anfallen.

Laufende Kosten

- Zinsen: Für die Brückenfinanzierung fallen monatliche Zinsen an. Die Tilgung erfolgt in der Regel erst, wenn die Erträge aus dem Immobilienverkauf zur Verfügung stehehn.

- Kontoführungsgebühr: Für die Brückenfinanzierung fallen bei der Bank Kontoführungsgebühren

- Bereitstellungszinsen: Wenn die Brückenfinanzierung bewilligt, aber nicht sofort vollständig abgerufen wird, fallen oft Bereitstellungszinsen an. Üblich sind 0,25-0,5 % pro Monat auf den nicht genutzten Kreditbetrag.

Tipp:

Die Konditionen für Zwischenfinanzierungen können je nach Bank erheblich variieren. Daher ist es wichtig, die Angebote verschiedener Banken sorgfältig zu vergleichen, um potenziell hohe Mehrkosten in Höhe von mehreren Tausend Euro zu vermeiden. Nutzen Sie unseren Service, um kostenlos und unverbindlich Angebote von mehreren Banken anzufordern.

Die Brückenfinanzierung, die zu Ihnen passt

Wir finden das Angebot, das zu Ihrer Situation passt

✓ Kostenlos & unverbindlich

✓ Top Konditionen

✓ Experten für Brückenfinanzierungen

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Dann schreiben Sie uns...

Beitrag bewerten

Unser Autor

Tim Andersson

Tim Andersson ist ein erfahrener Experte für Immobilienfinanzierungen & Umschuldungen in Österreich.