Der Generationenkredit

Immobilienkredit über Generationen

Der Generationenkredit wird bei österreichischen Kreditnehmern immer beliebter.

Was genau der Generationenkredit ist, welche Voraussetzungen Sie erfüllen müssen & wie Sie Ihr passendes Kreditangebot finden, erfahren Sie in diesem Beitrag.

Letzte Überarbeitung Februar 2022

Autor: Tim Andersson

Factbox zum Thema Generationenkredit

✔ Der Generationenkredit ist eine Sonderform eines tilgungsfreien Euro-Kredits

✔ Die Laufzeit dieses Kredits kann bis zu 100 Jahre betragen

✔ Während der Kreditlaufzeit fallen nur die Zinszahlungen an, der Kredit selbst wird nicht getilgt

✔ Die Kredithöhe des Generationenkredits ist mit 30 % des Verkehrswerts einer Immobilie beschränkt

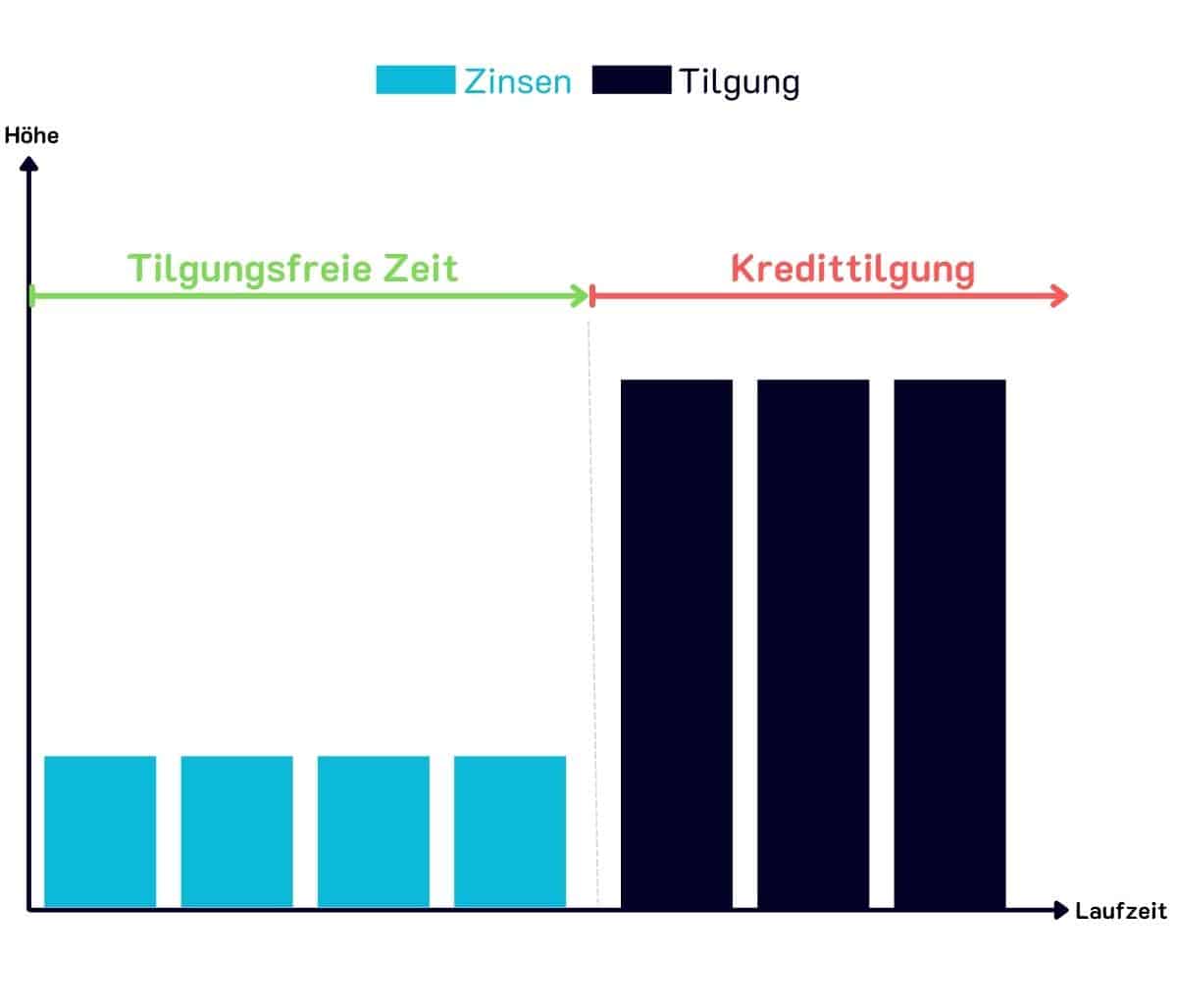

Ablauf eines Generationenkredits

Wenn Sie einen Generationenkredit bei einer Bank abschließen, legen Sie auch direkt die Laufzeit für die Zinszahlungen fest.

Während dieser Laufzeit müssen Sie als Kreditnehmer nur die anfallenden Kreditzinsen begleichen (=tilgungsfreie Zeit). Der Kredit selbst wird erst später getilgt.

Sobald die vereinbarte Laufzeit endet, startet der Tilgungszeitraum. Auch hier wird in der Regel eine bestimmte Laufzeit festgelegt, in welcher der Kredit getilgt werden sollte.

In der Regel gibt es 3 Möglichkeiten, wie Sie nach der tilgungsfreien Zeit fortfahren:

Monatliche Tilgung

Sie haben die Möglichkeit, den Kredit selbst monatlich mit Raten zu tilgen.

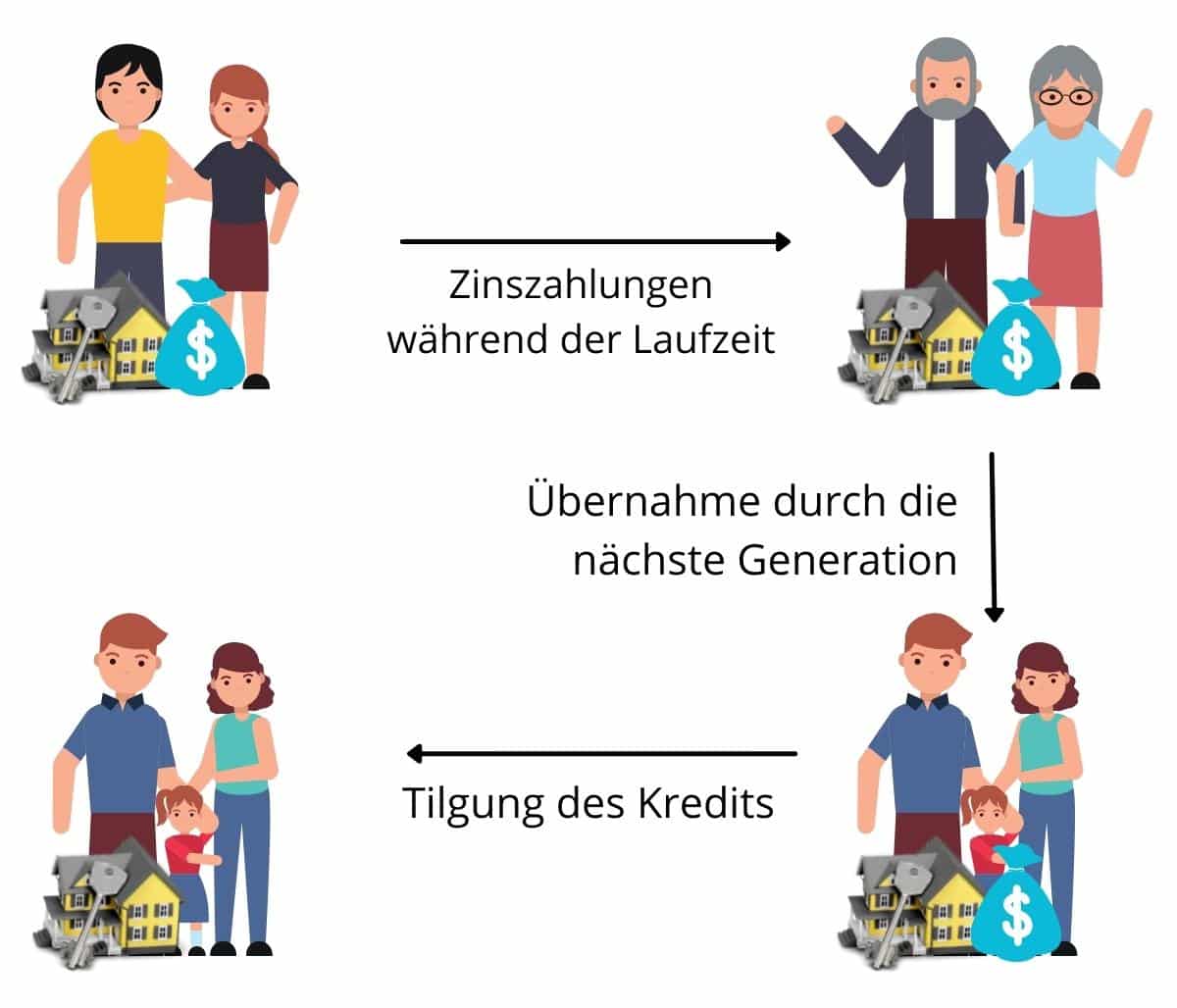

Nach Ihrem Ableben kann eines Ihrer Kinder die Immobilie sowie den Kredit übernehmen

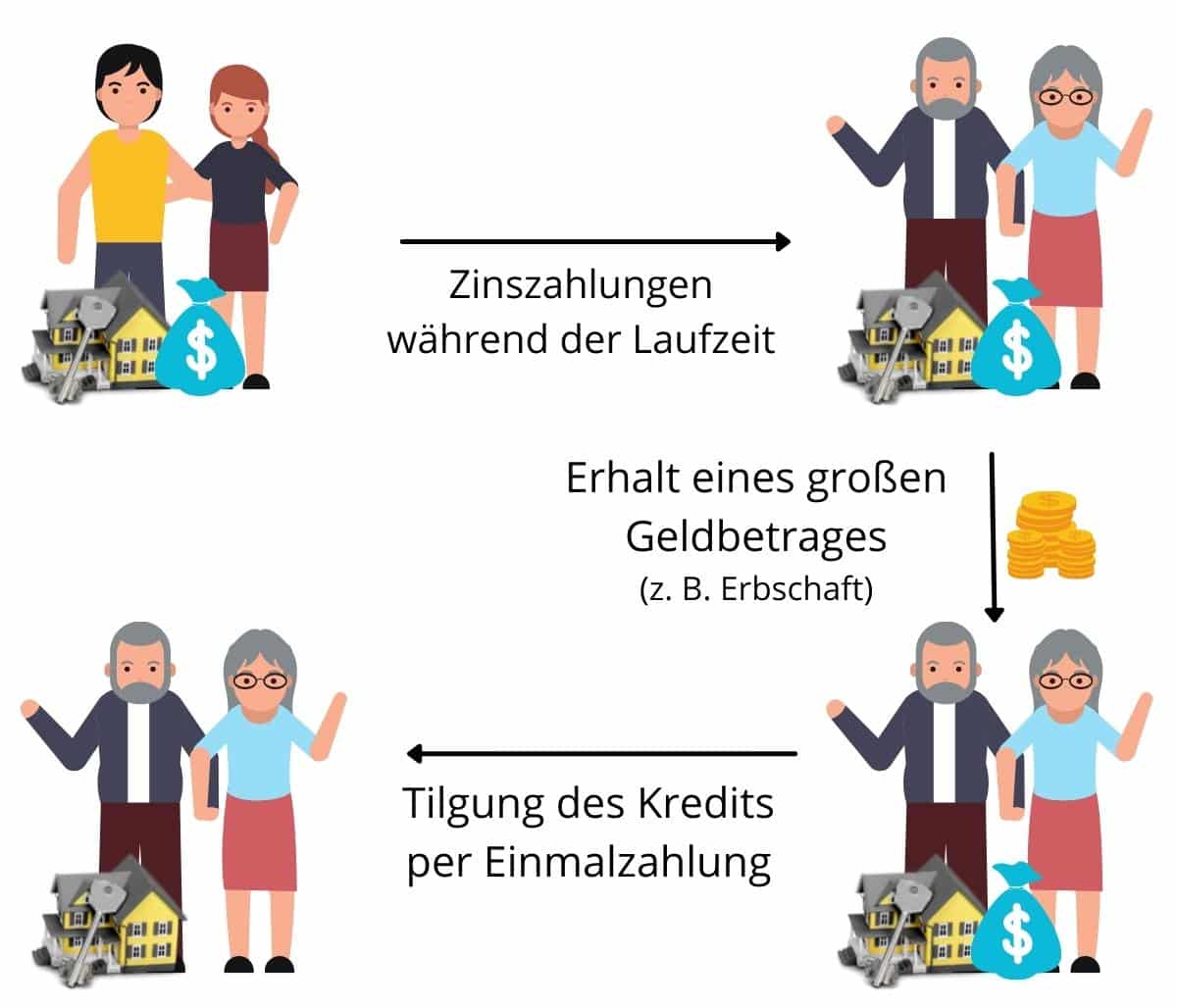

Einmalzahlung

Da Generationenkredite oft in der Erwartung von hohen Geldbeträgen (erwartete Erbschaft) abgeschlossen werden, wird nach Ende der Kreditlaufzeit meist der gesamte Kredit auf einmal getilgt.

Dies ist möglich, wenn Sie zum Beispiel eine Erbschaft erhalten haben, eine Immobilie verkaufen oder während der Laufzeit ausreichend Geld angespart haben.

Übergabe an die nächste Generation

Wenn z. B. eines Ihrer Kinder die Immobilie und die Kreditschulden übernehmen möchte, ist auch dies möglich.

Gerade dann, wenn Kreditnehmer die Pension antreten, möchten sich diese häufig räumlich verkleinern. In diesem Falle bietet es sich an, die Immobilie samt Kredit den Kindern zu überlassen und selbst in eine kleine Wohnung zu ziehen.

Vor- und Nachteile des Generationenkredits

Nur Zinszahlungen

Während der Laufzeit des Kredits müssen Sie nur die anfallen Zinszahlungen begleichen. Der Kredit wird erst am Ende der Laufzeit getilgt.

Lange Laufzeiten

Ein weiterer Vorteil sind die teils sehr langen Laufzeiten des Kredits. Der Kredit kann oft eine Laufzeit von bis zu 100 Jahren haben, sodass die nächste Generation den Kredit nach dem Ableben des Kreditnehmers übernimmt.

Hohe Zinsbelastung

Da der Kredit erst am Ende der Laufzeit zurückbezahlt wird, sinkt der Kreditbetrag nicht. Das bedeutet, dass die Zinsbelastung für Sie über die gesamte Laufzeit hoch bleibt.

Hohe Eigenmittelquote

Aufgrund des erhöhten Risikos für die Bank können Generationenkredit oft nur mit sehr viel Eigenmitteln bzw. Sicherheiten aufgenommen werden.

Auf der Suche nach einem passenden Generationenkredit?

Dann fordern Sie jetzt kostenlos & unverbindlich Ihren Kreditvergleich an.

Verwendung des Generationenkredits

Ein Generationenkredit kann in den unterschiedlichsten Fällen Sinn machen. Grundsätzlich entscheiden sich Kreditnehmer für diese Kreditform, wenn sie in Erwartung von hohen Geldbeträgen bis zum Laufzeitende sind.

Generationenkredit für einen Hauskauf

Generationenkredit für einen Wohnungskauf

Generationenkredit für eine Sanierung

Generationenkredit für einen Umbau

Voraussetzungen für einen Generationenkredit

Die genauen Voraussetzungen für einen Generationenkredit kann jede Bank individuell definieren.

Grundsätzlich müssen Sie wie bei jedem Kredit die Grundvoraussetzungen erfüllen wie:

- Die Volljährigkeit erreicht (mind. 18 Jahre)

- Eine ausreichende Bonität

- Genug Sicherheiten

Bei einem Generationenkredit kann es sein, dass Sie zusätzliche Voraussetzungen erfüllen müssen wie:

- Kreditlaufzeit (Zinszahlungen) bis max. zum 65 Lebensjahr oder bis zum Pensionsantritt

- Der Kredit muss hypothekarisch besichert werden können

- Die Beleihung darf nicht mehr als 30 % des Immobilienwerts betragen

Mindesteinnahmen für einen Wohnkredit

Die Finanzmarktaufsicht hat beschlossen, dass ab Juli 2022 die monatliche Kreditrate bei einem Wohnkredit maximal 40% der Nettogesamteinnahmen ausmachen darf.

Das würde bei Gesamteinnahmen von monatlich 2.500 € bedeuten, dass die Rate auf maximal 1.000 € festgelegt wird.

Mehr über die geänderten Vorgaben zur Vergabe von Wohnkrediten erfahren Sie in unserem Beitrag zum Thema.

Generationenkredit im hohen Alter?

Wir geben zu, die Bezeichnung „Generationenkredit“ ist etwas verwirrend. Denn für ältere Kreditnehmer ist diese Kreditform nicht geeignet. Mit der Bezeichnung „Generationenkredit“ soll auf die lange Laufzeit und die Begleichung des Kredits über mehrere Generationen hingewiesen werden.

Wenn Sie bereits im Pensionsalter sind und einen Konsum- oder Immobilienkredit benötigen, dann empfehlen wir Ihnen unseren Beitrag „Der Pensionskredit“. Darin erfahren Sie, was ein Pensionskredit ist, wie diese genutzt werden kann und welche Voraussetzungen Sie dafür erfüllen müssen.

Sie interessieren sich für einen Kredit im hohen Alter?

Fordern Sie jetzt kostenlos und unverbindlich Angebote für Ihren Pensionskredit an.

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Dann schreiben Sie uns...

Beitrag bewerten

Unser Autor

Tim Andersson

Tim Andersson ist ein erfahrener Experte für Immobilienfinanzierungen & Umschuldungen in Österreich.