Wohnbauförderung umschulden

So gehts in Vorarlberg

Sie haben eine Vorarlberger Wohnbauförderung (Landgeld) und möchten diese vorzeitig in einen Bankkredit umschulden?

Erfahren Sie bei uns, was Sie beachten müssen und wie Sie vorgehen sollten.

Wie läuft eine Umschuldung ab?

Umschuldungssumme festestellen

Als Erstes sollten Sie Ihre Umschuldungssumme feststellen. Die Umschuldungssumme ergibt sich aus der offenen Wohnbauförderungen und den anfallenden Nebenkosten. Falls Sie einen Immobilienumbau, eine Sanierung oder die Zusammenlegung mit weiteren Krediten planen, dann sollten Sie dies in der Umschuldungssumme berücksichtigen.

Die Summe der offenen Wohnbauförderung erfahren Sie über die entsprechenden Wohnbauförderungs-Kontoauszüge oder über die zuständige Bank (Hypo Vorarlberg).

Bei der Umschuldung fallen zudem noch Nebenkosten an, welche Ihre Umschuldungssumme erhöhen. Diese Nebenkosten können zwischen 3-8% der offenen Wohnbauförderung betragen.

Angebote einholen

Wenn Sie die Umschuldungssumme wissen, können Sie basierend auf dieser nach passenden Umschuldungsangeboten suchen.

Wir empfehlen Ihnen dafür unseren kostenlosen und unverbindlichen Kreditvergleich zu nutzen.

Über unser Online-Formular fordern Sie den Kreditvergleich mit unseren Experten an. Dabei organisieren wir Umschuldungsangebote von unterschiedlichen Banken an, erstellen das passende Umschuldungskonzept und vergleichen gemeinsam mit Ihnen die Angebote.

Fordern Sie jetzt Ihren kostenlosen Umschuldungsvergleich an:

Wohnbauförderung umschulden

Nachdem Sie ein passendes Umschuldungsangebot gefunden haben, sollten Sie die Wohnbauförderungsabteilung in Vorarlberg kontaktieren und die Rückzahlungsmodalitäten abstimmen.

Wenn Sie einen Umschuldungskredit über unsere Experten abgeschlossen haben, dann übernimmt dieser für Sie auch den weiteren Ablauf der Umschuldung.

Jetzt Kreditvergleich online anfordern

Damit Sie das bestmögliche Angebot für Ihr Finanzierungsvorhaben finden, sollten Sie einen professionellen Kreditvergleich durchführen lassen

✓ Kostenlos & unverbindlich

✓ Keine Registrierung

✓ Top Konditionen

✓ Experten-Gespräch

Vorteile einer Umschuldung

Bessere Konditionen

Die vorzeitige Rückzahlung bzw. Umschuldung der Wohnbauförderung erfolgt oft, da Sie am Kreditmarkt bessere Zinskonditionen erhalten als die aktuellen Zinsen der Wohnbauförderung. Dies kann einerseits mit dem Zinsmarkt an sich (günstigere Zinsen), aber auch mit der Verbesserung Ihrer Bonität (Teil der Kreditsumme wurde bereits getilgt) zu tun haben.

Ganz egal – Nicht selten lassen sich so mehrere 1.000 EUR an der Gesamtbelastung einsparen. Auch die Anpassung der monatlichen Ratenhöhe und der Laufzeit kann so einiges an Ihren persönlichen Konditionen verbessern.

Kredite zusammenlegen

Gerade wenn Sie mehrere Kredite (z. B.: Wohnkredit, Autokredit, …) zurückzahlen müssen, kann eine Umschuldung eine gute Möglichkeit sein, um all diese Kredite auch mit der Wohnbauförderung zusammenzufassen.

Durch die Zusammenlegung einzelner Kredite zu einem „großen Kredit“ können Sie sich in der Regel Verwaltungsaufwand sparen und auch Kosten reduzieren.

Mehr Flexibilität

Für den Erhalt der Wohnbauförderung bzw. des Landgelds müssen Sie gewisse Nutzungsanforderungen einhalten. Beispielsweise muss die geförderte Immobilie Ihr Hauptwohnsitz sein oder darf nicht einfach verkauft werden.

Wenn Sie Ihr Landgeld jedoch in einen Bankkredit umschulden, dann fallen diese Anforderungen weg und Sie haben mehr Flexibilität.

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zeitpunkt der Umschuldung

Jedes Bundesland hat eigene Vorgaben dazu, wann eine Wohnbauförderung vollständig zurückbezahlt werden darf. Fragen Sie daher am besten bei Ihrer Wohnbauförderungsbank nach, ob Sie vor der Umschuldung noch eine bestimmte Frist einhalten müssen.

Nebenkosten beachten

- Generell:

Bis zu 3% der Umschuldungssumme an Bearbeitungsgebühren für die Bank - Sollten Sie Ihren neuen Kredit hypothekarisch besichern müssen:

– 1,2% des Pfandrechts für die Pfandrechtseintragung im Grundbuch

– Je nach erbrachter Leistung fallen bei einem Notar 1-3% der Umschuldungssumme an Kosten für die Änderung im Grundbuch an - Sollten Sie einen alten Kredit mit der offenen Wohnbauförderung zu einem neuen Kredit zusammenlegen:

Optional: ca. 1% der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung

Wohnbauförderung in Vorarlberg

Direkter Kontakt für Rückfragen

Land Vorarlberg

Abteilung Wohnbauförderung

Landhaus

6900 Bregenz

Telefon: +43 5574 511 8080

Fax: +43 5574 511 923495

E-Mail: wohnen@vorarlberg.at

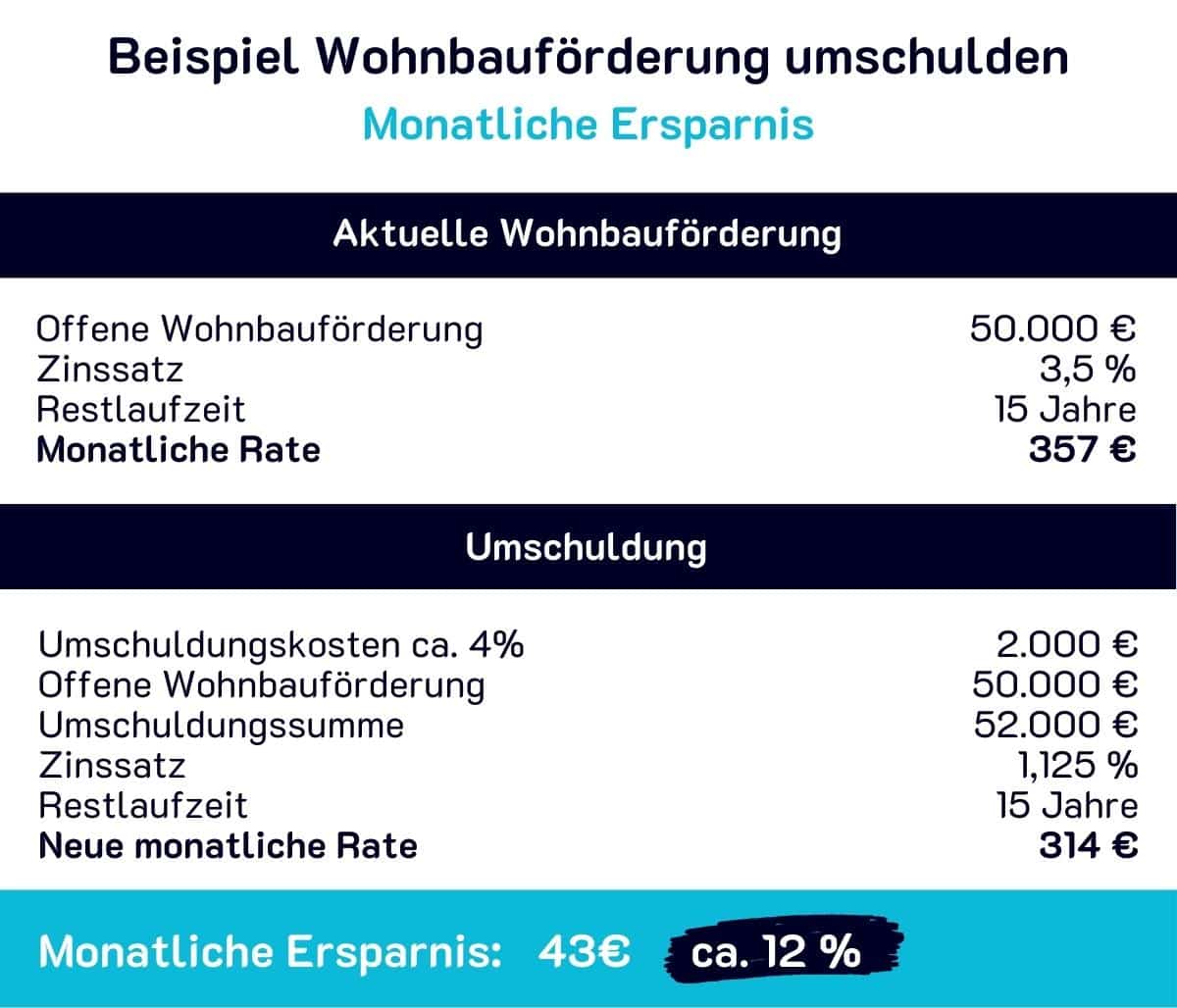

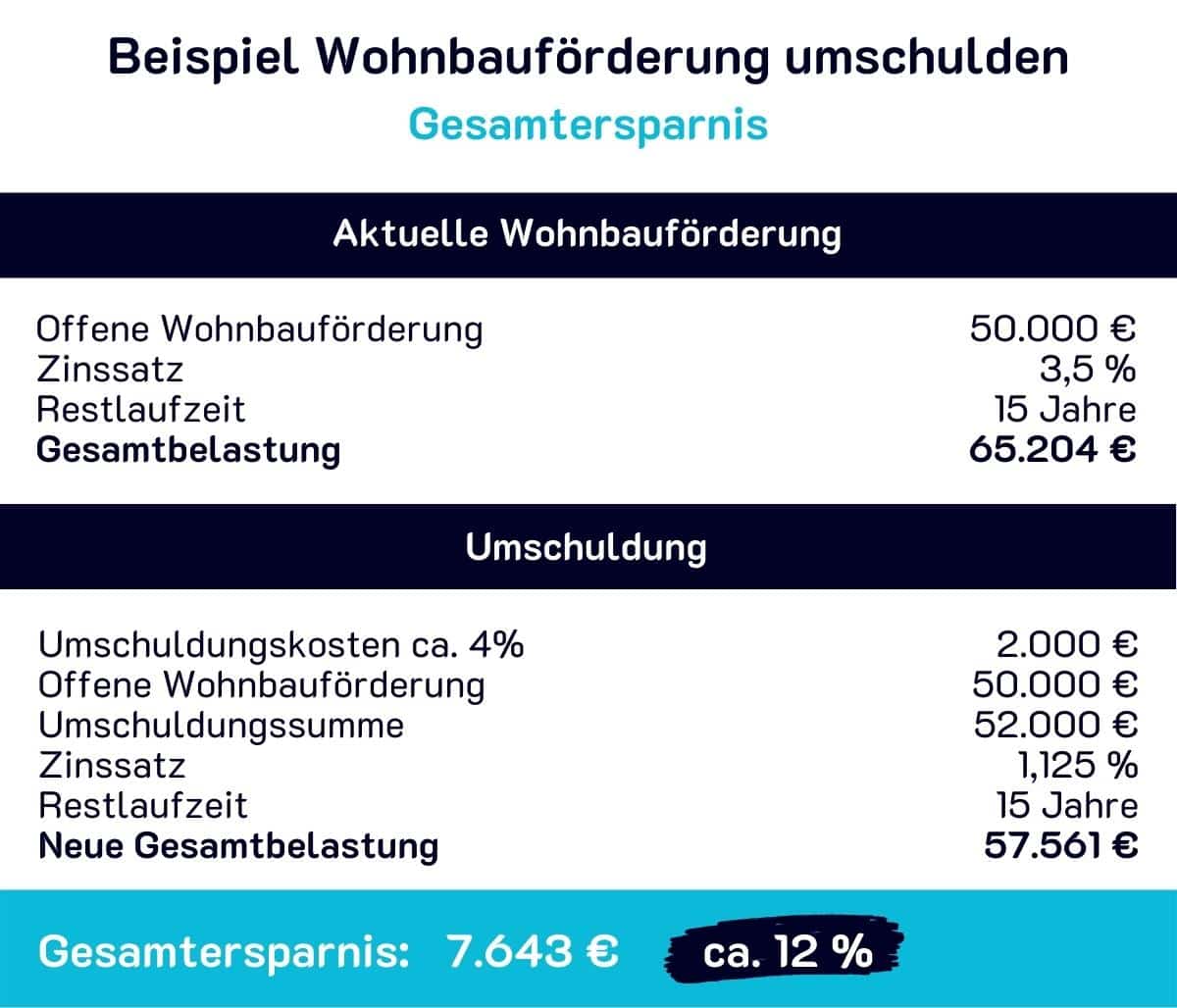

Rechenbeispiel Wohnbauförderung umschulden

Anhand dieses Rechenbeispiels erfahren Sie, wie durch eine Umschuldung der Wohnbauförderung Gesamtkosten reduziert und die monatliche Belastung durch die Kreditrate vermindert werden kann.

Nutzen Sie die aktuellen Zinsangebote, um durch eine Umschuldung Kosten einzusparen und den noch offenen Finanzierungsbeitrag in der Rückzahlung auf Ihre aktuelle Lebenssituation anzupassen.

Hinweis: Es handelt sich hierbei um ein vereinfachtes und fiktives Rechenbeispiel, welches nur zur Orientierung dient.

Repräsentatives Rechenbeispiel für eine Umschuldung

Repräsentatives Berechnungsbeispiel Umschuldung Immobilienkredit

(Umschuldungsbetrag für einen Immobilienkredit: 100.000 €, Laufzeit: 25 Jahre):

Die monatliche Rate liegt bei 482 € bei einem variablen Sollzinssatz von 2,965 % p.a. Der tatsächliche Auszahlungsbetrag beträgt 95.338 €. Die Gesamtkosten belaufen sich auf 6.814 € (inkl. Grundbucheintragsgebühr, Bearbeitungsgebühr, Provision, Zinsen, Kontoführungskosten sowie sonstiger Kosten). Der effektive Jahreszins beträgt 3,586 % p.a.; der insgesamt zu zahlende Betrag beträgt 144.511 €. Der Kreditvertrag ist durch ein Pfandrecht besichert. Stand: Dezember 2025.

Verschenken Sie kein Geld

Schulden Sie die Wohnbauförderung zu besseren Konditionen um

✓ Fordern Sie Ihren Angebotsvergleich an