Wohnbauförderung umschulden

Ihre Wiener Wohnbauförderung in einen Bankkredit umschulden? Das kann mehrere tausend Euro sparen. So gehen Sie es Schritt für Schritt an und das sollten Sie dabei beachten.

Wie läuft eine Umschuldung ab?

In drei klaren Schritten von der Wohnbauförderung zum besseren Bankkredit. Den Großteil davon nehmen wir Ihnen mit unserem Full-Service ab.

Umschuldungssumme ermitteln

Zuerst stellen Sie die Umschuldungssumme fest. Sie ergibt sich aus der offenen Wohnbauförderung, den Nebenkosten und bei Bedarf aus zusätzlichem Kapital, etwa für eine Sanierung oder die Ablösung anderer Kredite.

Angebote einholen

Steht die Summe, suchen Sie passende Angebote. Fordern Sie über unser Formular einen Kreditvergleich an. Unsere Experten erstellen Ihr Umschuldungskonzept, holen Angebote bei mehreren Banken ein und vergleichen sie mit Ihnen.

Wohnbauförderung umschulden

Haben Sie das passende Angebot, kümmern Sie sich um die Rückzahlung der Wohnbauförderung. Den genauen Ablauf stimmen Sie mit der Wohnbauförderungsabteilung in Wien ab. Über unseren Experten begleiten wir Sie dabei.

Die offene Förderung sauber ermitteln

Die offene Wohnbauförderung sehen Sie direkt auf Ihren Wohnbauförderungs-Kontoauszügen. Alternativ fragen Sie bei der Bank nach, die in Wien Ihre Förderung verwaltet.

Wichtig: Rechnen Sie die Nebenkosten der Umschuldung ein. Sie erhöhen die Umschuldungssumme um rund 3 bis 8 % der offenen Förderung.

Jetzt Umschuldungsangebote kostenlos anfordern:

Jetzt Kreditvergleich online anfordern

Für das bestmögliche Angebot lohnt sich ein professioneller Vergleich. Kostenlos, unverbindlich und ohne Registrierung.

Vorteile einer Umschuldung

Eine Umschuldung der Wohnbauförderung bringt oft gleich mehrere handfeste Vorteile. Diese drei sind die wichtigsten.

Bessere Konditionen

Sind die Zinsen am Markt günstig, spart die Umschuldung oft mehrere tausend Euro an der Gesamtbelastung.

Nach einigen Jahren Tilgung ist zudem ein Teil der Summe abbezahlt. Die bessere Eigenkapitalquote bringt meist günstigere Konditionen. Für jeden Sparfuchs fast schon Pflicht.

Kredite zusammenlegen

Zahlen Sie mehrere Kredite zurück, lassen sich diese bei einer Umschuldung zu einem einzigen Kredit zusammenfassen.

Das senkt Ihren Verwaltungsaufwand und in der Regel auch die Kosten.

Mehr Flexibilität

Mit der Förderung gibt das Land Vorgaben vor, etwa dass die Immobilie Ihr Hauptwohnsitz sein muss und ein Verkauf nur mit Zustimmung möglich ist.

Nach der Umschuldung fallen diese Auflagen weg. Sie sind deutlich freier.

Wichtig bei der Umschuldung Ihrer Wohnbauförderung

Zwei Punkte entscheiden darüber, ob sich die Umschuldung wirklich rechnet: der richtige Zeitpunkt und die Nebenkosten. Beide sollten Sie vorab kennen.

Zeitpunkt: Prüfen Sie, wann Ihre Wohnbauförderung umgeschuldet werden darf. Müssen Sie eine bestimmte Frist einhalten? Das klären Sie am besten frühzeitig.

- Generell: bis zu 3 % der Umschuldungssumme an Bearbeitungsgebühren für die Bank.

- Bei hypothekarischer Besicherung: 1,2 % des Pfandrechts für die Eintragung im Grundbuch, dazu je nach Leistung 1 bis 3 % der Umschuldungssumme an Notarkosten für die Grundbuchänderung.

- Beim Zusammenlegen eines alten Kredits mit der offenen Förderung: optional ca. 1 % der offenen Summe des alten Kredits als Vorfälligkeitsentschädigung.

Wohnbauförderung in Wien

Die wichtigsten offiziellen Anlaufstellen und Kontakte der Stadt Wien rund um die Wohnbauförderung auf einen Blick.

Offizielle Quellen der Stadt Wien

Direkter Kontakt für Rückfragen

Magistratsabteilung 50

Wohnbauförderung und Schlichtungsstelle für wohnrechtliche Angelegenheiten

Muthgasse 62, 1. Stock

1190 Wien

Telefon: +43 1 4000-8050

E-Mail: post@ma50.wien.gv.at

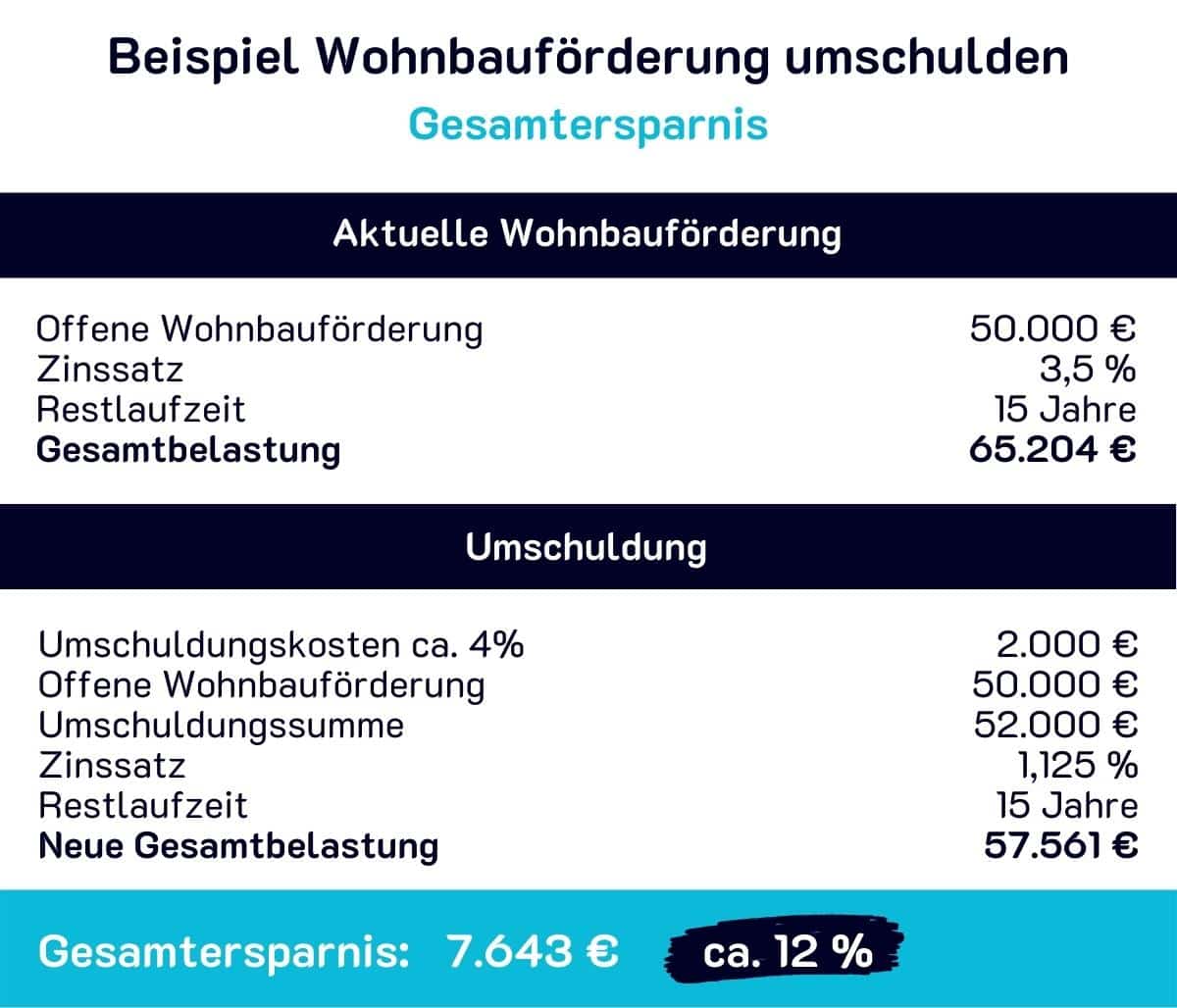

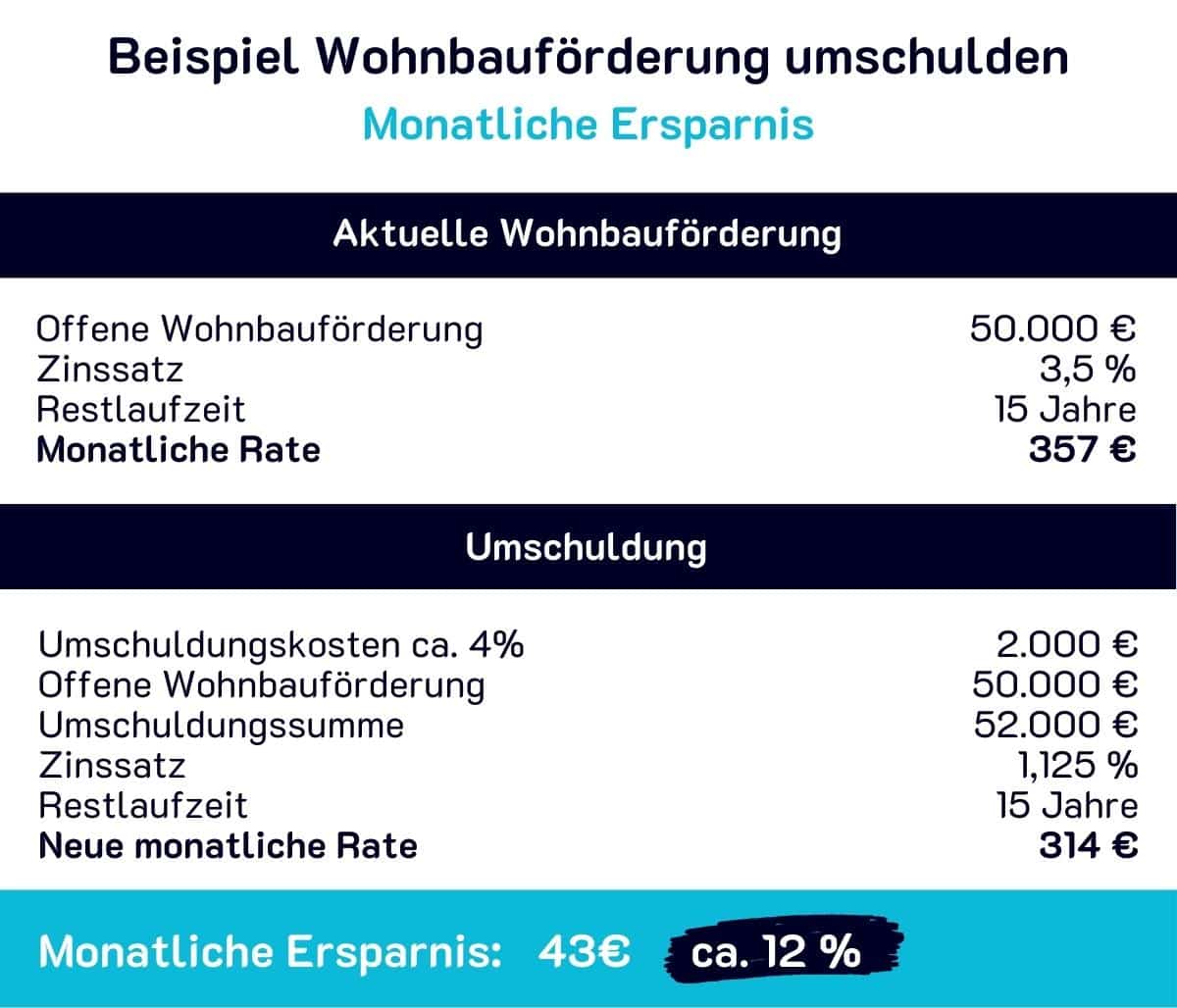

Rechenbeispiel Wohnbauförderung umschulden

Dieses Beispiel zeigt, wie eine Umschuldung die Gesamtkosten reduziert und die monatliche Belastung senkt.

Nutzen Sie die aktuellen Zinsangebote, um Kosten zu sparen und den offenen Finanzierungsbeitrag in der Rückzahlung an Ihre Lebenssituation anzupassen.

Hinweis: Es handelt sich um ein vereinfachtes und fiktives Rechenbeispiel, das nur zur Orientierung dient.

Kreditrahmenbedingungen

- Kreditbetrag: 200.000 EUR, Summe, die Sie als Kredit aufnehmen.

- Kreditlaufzeit: 30 Jahre, Anzahl der Jahre, in denen Sie den Kredit tilgen.

- Kreditbesicherung: Immobilie wird hypothekarisch im Grundbuch besichert.

Bank / Kreditdaten

Die Konditionen der Bank hängen von Bonität, Volumen, Laufzeit, Verwendungszweck, dem aktuellen Zinsmarkt und der Besicherung ab.

- Sollzinssatz (variabel): 4,7924 % p.a.

- Effektivzinssatz: 5,6937 % p.a.

- Bearbeitungsgebühren & Nebenkosten mit 5,1 % inkludiert.

- Tatsächlicher Auszahlungsbetrag (abzüglich bestimmter Nebenkosten, die direkt mit dem Kredit beglichen werden): 189.800 €

- Gesamtkosten, die für den Kredit auf Basis der aktuellen Zinslage zurückbezahlt werden müssen: 376.083,60 €

- Monatliche Rückzahlungsrate: 1.046,34 €

Häufige Fragen

Wie läuft die Umschuldung der Wiener Wohnbauförderung ab?

In drei Schritten: Zuerst ermitteln Sie die Umschuldungssumme aus offener Förderung, Nebenkosten und bei Bedarf zusätzlichem Kapital (etwa für Sanierung oder die Ablösung anderer Kredite). Dann holen Sie über den Kreditvergleich Angebote mehrerer Banken ein. Zuletzt regeln Sie die Rückzahlung der Förderung, abgestimmt mit der Wohnbauförderungsabteilung in Wien.

Wo sehe ich die offene Höhe meiner Wiener Wohnbauförderung?

Die offene Wohnbauförderung sehen Sie direkt auf Ihren Wohnbauförderungs-Kontoauszügen. Alternativ fragen Sie bei der Bank nach, die in Wien Ihre Förderung verwaltet.

Mit welchen Nebenkosten muss ich bei der Umschuldung rechnen?

Die Nebenkosten erhöhen die Umschuldungssumme um rund 3 bis 8 % der offenen Förderung. Dazu zählen bis zu 3 % Bearbeitungsgebühren der Bank, bei hypothekarischer Besicherung 1,2 % des Pfandrechts für die Grundbucheintragung plus je nach Leistung 1 bis 3 % Notarkosten, sowie beim Zusammenlegen eines alten Kredits optional ca. 1 % als Vorfälligkeitsentschädigung.

Welche Vorteile bringt die Umschuldung der Wohnbauförderung?

Bei günstigen Marktzinsen spart die Umschuldung oft mehrere tausend Euro an der Gesamtbelastung. Mehrere Kredite lassen sich zu einem einzigen zusammenlegen, was Aufwand und Kosten senkt. Zudem fallen Förderauflagen wie Hauptwohnsitzpflicht oder Zustimmung beim Verkauf weg, sodass Sie freier sind.

An wen wende ich mich in Wien bei Fragen zur Wohnbauförderung?

Zuständig ist die Magistratsabteilung 50, Wohnbauförderung und Schlichtungsstelle, Muthgasse 62, 1. Stock, 1190 Wien. Erreichbar unter +43 1 4000-8050 oder post@ma50.wien.gv.at.

Verschenken Sie kein Geld

Schulden Sie Ihre Wohnbauförderung zu besseren Konditionen um. Fordern Sie jetzt Ihren Angebotsvergleich an, kostenlos und unverbindlich.

Angebotsvergleich anfordern