Zinscap Darlehen

Sie möchten Ihren variablen Kredit vor steigenden Zinsen absichern?

Mit einem Zinscap Darlehen ist das möglich. Doch wie sinnvoll ist die teure Absicherung wirklich?

Autorin: Sabine Dobler

Was ist ein Zinscap Darlehen?

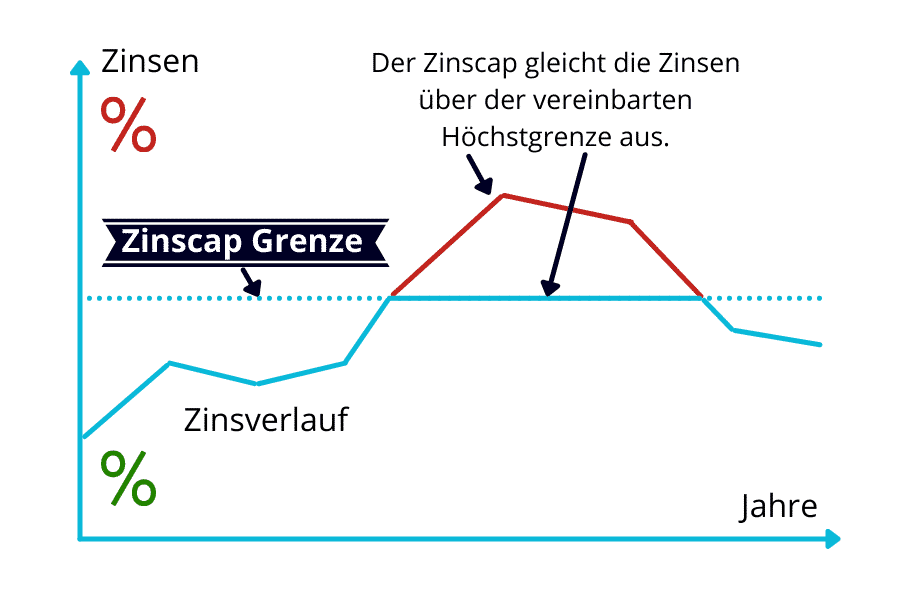

Ein Zinscap-Darlehen oder Cap-Darlehen ist ein Kredit mit variablen Kreditzinsen, bei dem eine bestimmte Obergrenze für die Kreditzinsen festgelegt wird.

Diese festgelegte Zinsobergrenze wird Zinscap genannt und kann vom Kreditnehmer gekauft werden. Dabei kann er die Höhe und die Laufzeit der Absicherung wählen.

Wenn die variablen Kreditzinsen steigen und die festgelegte Obergrenze übersteigen, erhalten Sie von der Bank den zu viel bezahlten Betrag in einer Ausgleichszahlung zurück.

Wann macht ein Zinscap-Darlehen Sinn?

Bei einem variablen Darlehen richten sich die Kreditzinsen an einem sogenannten Leitzinssatz (meist der EURIBOR). Wenn der Leitzinssatz steigt, steigen bei einem variablen Kredit auch Ihre Zinsen. Dadurch kann der Kredit sehr schnell zu einer hohen finanziellen Belastung werden.

Wenn Sie mit starken Zinssteigerungen rechnen, kann es Sinn machen, Ihre Kreditzinsen mit einem Zinscap (z. B. max. 2 %) nach oben abzusichern. Denn sollten die Kreditzinsen über die vereinbarte Zinsobergrenze steigen, muss die Bank Ihnen den Differenzbetrag (was Sie zu viel bezahlt haben) vergüten.

Aufgrund der hohen Kosten für ein Zinscap-Darlehen eignet sich diese Absicherung aber nicht für jeden Kreditnehmer und sollte gut durchdacht sein.

Wenn Ihr monatliches Budget die aktuellen Kreditraten nur knapp decken kann, ist eine Investition in ein Zinscap durchaus sinnvoll, um Sie vor möglichen steigenden Kosten zu schützen.

Damit es für Sie einfacher ist, die Sinnhaftigkeit eines Caps abzuschätzen, können Sie sich folgende Fragen stellen:

Werden in den nächsten Jahren Zinssteigungen oder – senkungen erwartet?

- Wenn ja, kann dies für ein Zinscap Darlehen sprechen

- Wenn nein, kann dies gegen ein Zinscap oder für ein später startendes Zinscap sprechen (z.B. erst nach 5 Jahren)

Könnte ich mir höhere Zinskosten auch langfristig leisten? (Anhand der Haushaltsrechnung einschätzbar)

- Ergibt sich in der Haushaltsrechnung ein hoher Überschuss, spricht dies weniger für ein Zinscap

- Ergibt sich in der Haushaltsrechnung ein geringer Überschuss, spricht dies für ein Zinscap

Wie hoch müssen die Zinsen sein, damit sich diese Option für mich lohnt?

- Denken Sie darüber nach, ab welcher monatlichen Kreditbelastung es für Sie in der Haushaltsrechnung eng werden könnte.

Vor- und Nachteile von Zinscap Darlehen

Absicherung der Zinskosten

Durch das Zinscap können Sie sich vor hohen Zinskosten absichern.

Zinskosten kalkulierbar

Gerade bei knappen Monatsbudget ist es wichtig, die Zinskosten auch langfristig kalkulieren zu können.

Bank deckt Zinscap

Die Zinskosten über dem vereinbarten Zinscap werden Ihnen von der Bank wieder erstattet.

Zinsobergrenze wählbar

Sie können die Zinsobergrenze sowie die Laufzeit ganz nach Ihren Wünschen wählen.

Hohe Kosten

Ein Zinscap ist mit hohen Kosten verbunden und sollte wohl überlegt sein (Kosten-Nutzen Analyse).

Kosten sind abhängig....

…von der Zinscap-Laufzeit und der gewählten Zinsobergrenze.

Verlorenes Geld

Steigen die Zinsen während der Laufzeit nicht über die definierte Zins-Deckelung, ist das Geld für den Zinscap verloren.

Was kostet ein Cap Darlehen?

Ein Zinscap Darlehen ist teuer. Die Kosten für ein Cap liegen bei 4-6% der gesamten Kreditsumme.

Wie hoch die Kosten genau sind, hängt unter anderem von folgenden Faktoren ab:

- Laufzeit der Zinsabsicherung

- Kreditvolumen

- Festgelegte Zinsobergrenze (je niedriger, desto teurer)

- Zeitpunkt der Absicherung (Sofort oder erst später)

- Aktueller Marktzins (meist EURIBOR)

Arten von Zinscap Darlehen

Es werden für Cap Darlehen unterschiedliche Zinscap Arten angeboten. Welches Cap sich für Sie eignet, hängt von der Kreditform, der Laufzeit und Ihrem Budget ab.

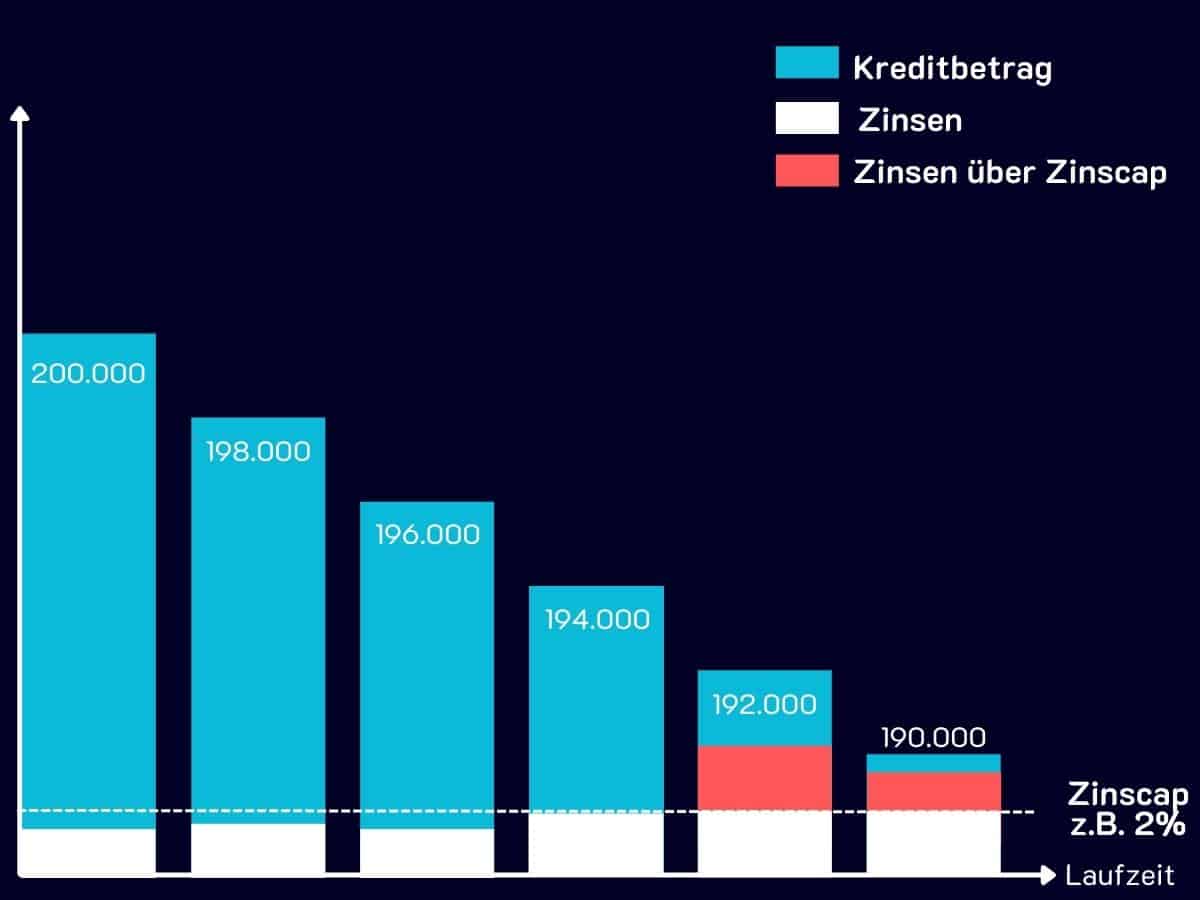

Tilgend oder teiltilgend

Bei einem tilgenden oder teiltilgenden Zinscap wird der abgesicherte Betrag konstant geringer.

Ein Beispiel:

Sie schließen ein Annuitätendarlehen für 200.000 Euro mit variabler Verzinsung ab. Zur Absicherung vor steigenden Zinsen möchten Sie ein Zinscap von 2% kaufen.

Das Zinscap von 2% wird zuerst auf die vollen 200.000€ festgelegt. Da Sie bei einem Annuitätendarlehen aber den Kredit tilgen, sinkt über die Laufzeit hinweg der Kreditbetrag.

Entsprechend dem sinkenden Kreditbetrag, sinkt auch der abgesicherte Betrag des Zinscaps. Also zuerst auf die vollen 200.000€, dann 198.000€, 196.000€ und so weiter.

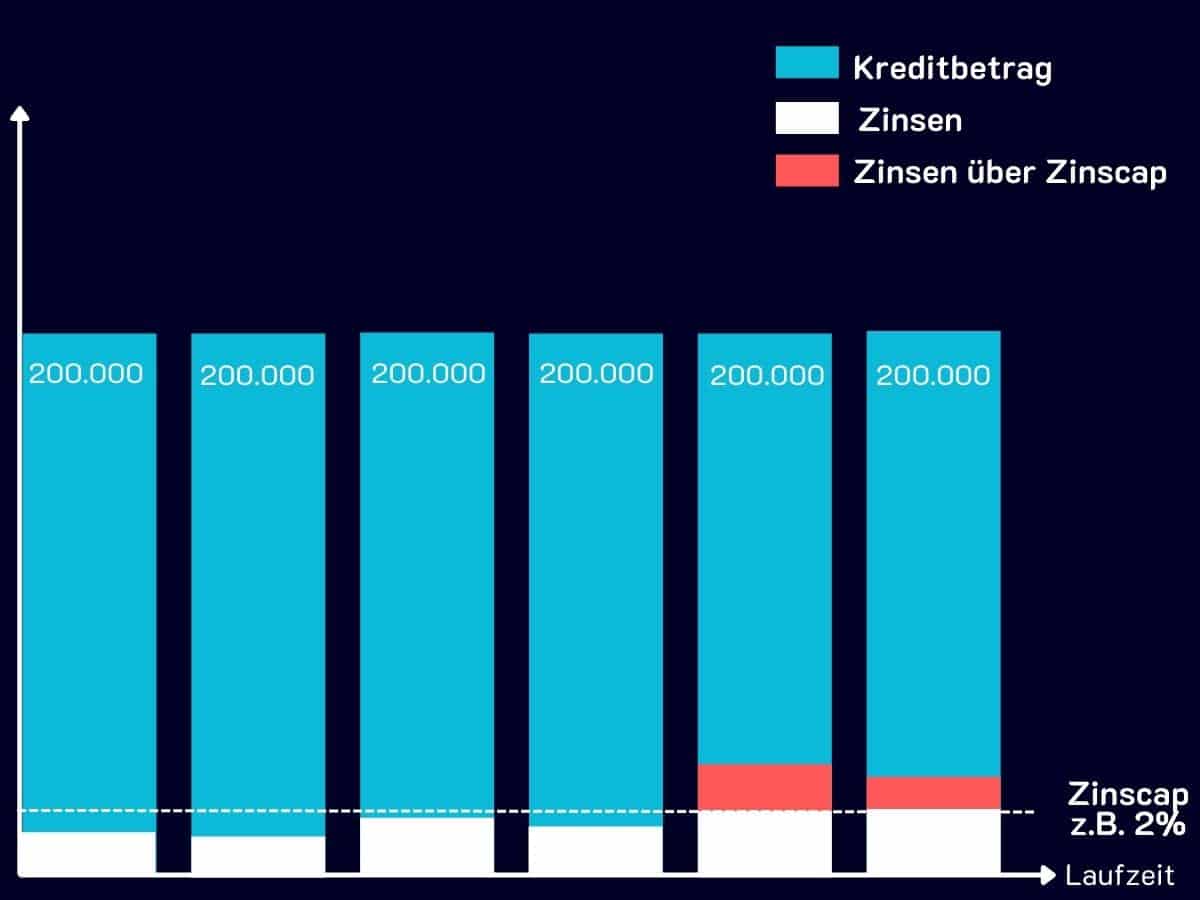

Endfällig abgesichert

Wenn Sie Ihren Kredit endfällig absichern, dann wird der Höchstzinssatz auf den gesamten Kreditbetrag über die Kreditlaufzeit festgelegt. Die endfällige Absicherung ist für Sie als Kreditnehmer sinnvoll, wenn Sie auch ein endfälliges Darlehen abschließen.

Diese Variante ist jedoch die kostspieligste, da das Zinscap auf die gesamte Kreditlaufzeit abgeschlossen wird.

Ein Beispiel:

Sie schließen ein endfälliges Darlehen für 200.000 Euro mit variabler Verzinsung auf 10 Jahre ab. Zur Absicherung vor steigenden Zinsen möchten Sie ein Zinscap von 2% kaufen.

Da während der gesamten Laufzeit der Kreditbetrag (200.000 Euro) gleich bleibt, empfiehlt es sich den gesamten Kreditbetrag auf die gesamte Kreditlaufzeit abzusichern.

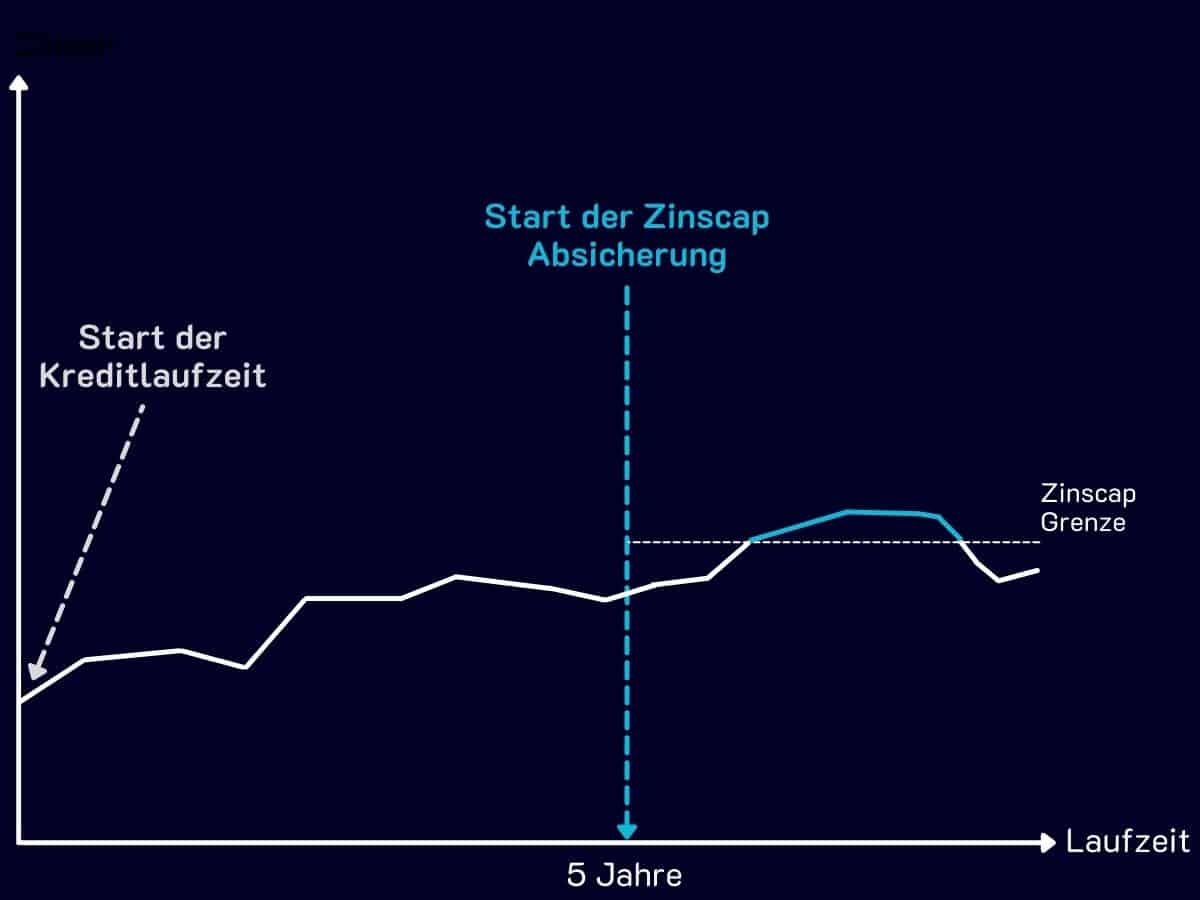

Forward Start

Wenn Sie festlegen, dass die Zinscap Absicherung erst nach dem Beginn der Kreditlaufzeit startet, spricht man von einem Forward Start Zinscap.

Diese Form des Zinscaps ist für Sie als Kreditnehmer vor allem dann interessant, wenn in den ersten Jahren der Kreditlaufzeit nicht mit Zinsanstiegen gerechnet wird.

Ein Beispiel:

Sie schließen ein variabel verzinstes Darlehen in Höhe von 200.000 Euro auf eine Laufzeit von 20 Jahren ab. Zur Absicherung möchten Sie für Ihr Darlehen ein Zinscap festlegen.

Aufgrund der aktuellen Marktlage werden in den nächsten 4-6 Jahren nicht mit drastischen Zinsanstiegen gerechnet. Daher entscheiden Sie sich dafür, dass Sie erst 5 Jahre nach Beginn der Kreditlaufzeit das Darlehen mit einem Zinscap von 2% absichern möchten.

Repräsentatives Rechenbeispiel für einen Immobilienkredit

Repräsentatives Berechnungsbeispiel Immobilienkredit

(Kreditbetrag: 16.800 €, Laufzeit: 10 Jahre):Die monatliche Rate beläuft sich auf 208,30 € bei einem fixen Sollzinssatz von 8,50 % p.a. Der Gesamtkreditbetrag beträgt 16.800 €. Die Gesamtkosten liegen bei 8.196 € (einschließlich Zinsen, Provisionen, Abgaben sowie Kosten jeder Art). Der effektive Jahreszins beträgt 8,839 % p.a.; der insgesamt zu zahlende Betrag beläuft sich auf 24.996 €. Es fallen weder Bearbeitungs- noch Bonitätsabfragegebühren an, und es wird kein Kontoführungsentgelt verrechnet. Stand: Dezember 2025.

Ist ein Zinscap das richtige für Sie?

Unsere Experten informieren Sie gerne über Ihre Möglichkeinten & erstellen ein passendes Finanzierungskonzept.

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Dann schreiben Sie uns...

Beitrag bewerten

Unsere Autorin

Sabine Dobler

Sabine Dobler ist nicht nur erste Ansprechpartnerin für unsere Kunden sondern auch eine erfahrene Finanzierungsexpertin.