Mindeststandards bei Wohnkrediten 2026

Strengere Regeln, klarere Linien. Wer in Österreich einen Wohnkredit will, sollte die drei Eckwerte kennen, an denen Banken bis heute messen: genug Eigenkapital, eine tragbare Rate und eine vernünftige Laufzeit.

Wohnkredit-Standards: was dahinter steckt

Die Finanzmarktaufsicht (FMA) wollte einer zu lockeren Kreditvergabe der heimischen Banken einen Riegel vorschieben. Das Ziel: weniger Kreditausfälle, besserer Schutz vor Überschuldung.

Aus diesem Grund galten von August 2022 bis 30.06.2025 verbindliche Mindeststandards, die als KIM-V bekannt wurden. Sie betrafen ausschließlich Wohn- und Immobilienkredite, nicht den klassischen Ratenkredit.

Seit dem Auslaufen der Verordnung sind diese Werte kein Gesetz mehr. Sie bleiben aber der Richtwert, an dem sich FMA und Banken weiterhin orientieren. Wer ihn erfüllt, hat die besten Karten.

Drei Zahlen, die über Ihre Finanzierung entscheiden

Mehr ist hier nicht nötig. Diese drei Richtwerte fassen zusammen, worauf Banken bei einem Wohnkredit bis heute schauen.

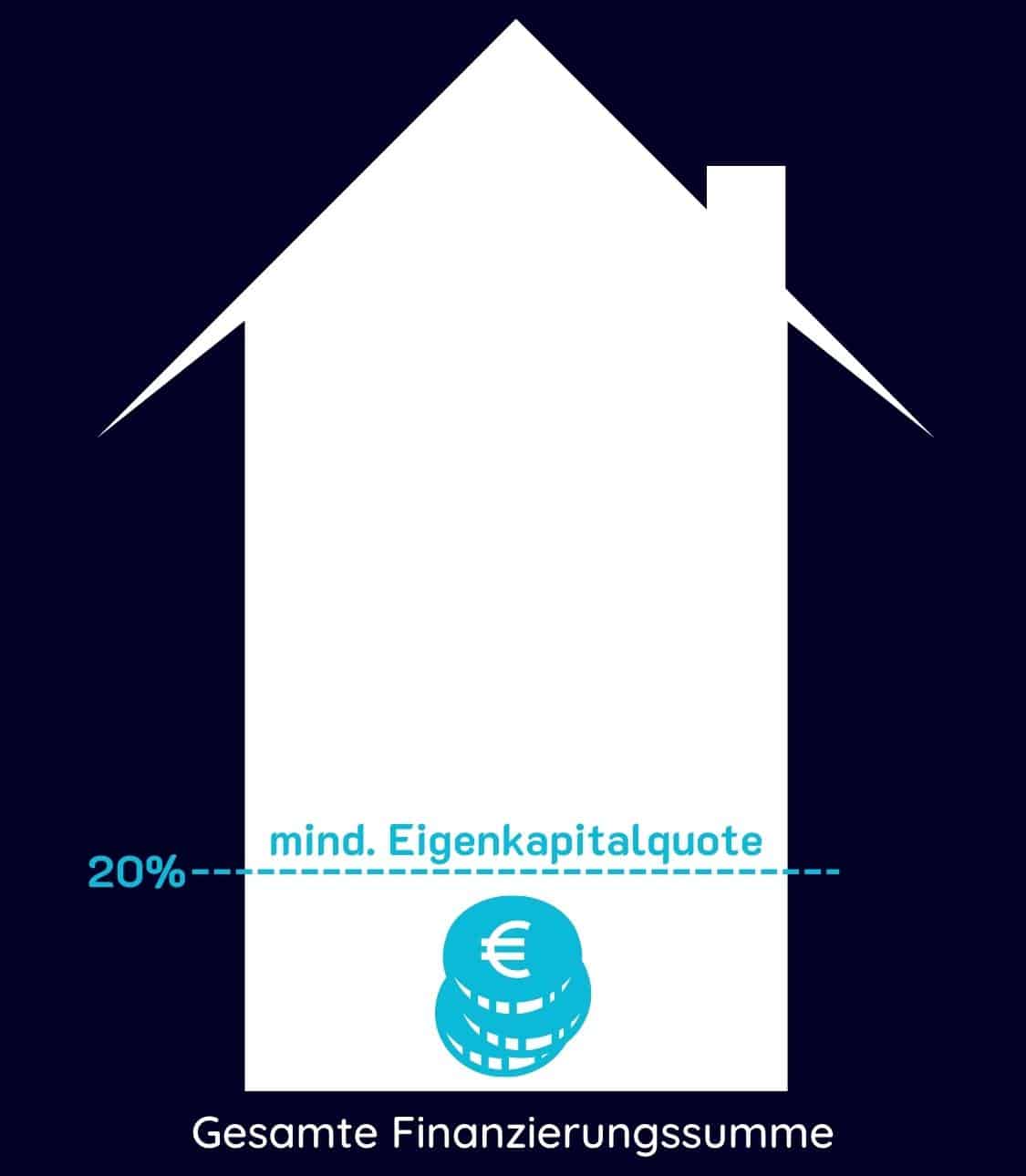

20 % Eigenkapital

Als Richtwert sollten mindestens 20 % der Finanzierungssumme aus eigenen Mitteln kommen. Mehr Eigenkapital, bessere Konditionen.

Max. 40 % der Einnahmen

Die monatliche Rate sollte höchstens 40 % der Haushaltsnettoeinnahmen ausmachen. So bleibt die Belastung tragbar.

Max. 35 Jahre Laufzeit

Empfohlen ist eine Höchstlaufzeit von 35 Jahren. Ein üblicher Orientierungswert, kein zwingendes Limit mehr.

Eigenkapitalquote: mindestens 20 %

Ihr Eigenkapital sind Ihre Ersparnisse und Ihr Vermögen, die direkt in die Finanzierung fließen. Je mehr davon, desto kleiner das Risiko für die Bank.

Mit der KIM-V galt von August 2022 bis 30.06.2025: bei Wohnkrediten waren mindestens 20 % der Finanzierungssumme an Eigenmitteln einzubringen. Seit dem Auslaufen ist das keine Pflicht mehr, sondern ein Richtwert, an dem FMA und Banken festhalten.

Der Bank steht es weiterhin frei, diese Quote anzuheben und mehr als 20 % zu verlangen, je nach Ihrer Bonität und dem Objekt.

Kreditlaufzeit: höchstens 35 Jahre

Die genaue Laufzeit wird zwischen Bank und Kreditnehmer vereinbart. Sie ist einer der größten Hebel für Ihre monatliche Belastung.

Je länger die Laufzeit, desto niedriger in der Regel die Rate. Was bequem klingt, hat aber einen Preis: über die Jahre zahlen Sie mehr Zinsen.

Empfohlen war eine Höchstlaufzeit von maximal 35 Jahren. Auch dieser Wert ist seit 30.06.2025 kein zwingendes Limit mehr, bleibt aber ein üblicher Orientierungswert der Banken.

Kreditrate: maximal 40 % der Einnahmen

Ihre monatliche Kreditrate sollte höchstens 40 % Ihrer Haushaltsnettoeinnahmen ausmachen. So stellt die Bank sicher, dass die Rate Sie nicht überfordert.

Nehmen Sie den Wohnkredit gemeinsam mit Ihrem Partner auf, zählen dessen Einnahmen mit. Das hebt den Spielraum spürbar an.

Was zählt zum Haushaltsnettoeinkommen?

Nicht nur das Gehalt fließt in die Rechnung. Diese regelmäßigen Einnahmen erkennen Banken üblicherweise an.

Gehalt, Lohn oder Pension

Feste Nebentätigkeiten

Vorhersehbare Kapitalerträge

Mieterträge

Unterhaltszahlungen

Staatliche Unterstützung

Mindeststandards bei Wohnkrediten kurz erklärt

Gelten die Mindeststandards heute noch?

Als verbindliche Verordnung (KIM-V) galten sie von August 2022 bis 30.06.2025. Seither sind sie ausgelaufen und kein Gesetz mehr. Banken und die FMA nutzen die Eckwerte aber weiterhin als Richtwert bei der Kreditvergabe.

Wie viel Eigenkapital brauche ich für einen Wohnkredit?

Als Richtwert sollten Sie mindestens 20 % der Finanzierungssumme aus eigenen Mitteln aufbringen. Die Bank kann diese Quote im Einzelfall erhöhen. Bei sehr guter Bonität ist im Gegenzug auch weniger möglich.

Wie hoch darf meine monatliche Rate sein?

Die Kreditrate sollte höchstens 40 % Ihrer monatlichen Haushaltsnettoeinnahmen betragen. Nehmen Sie den Kredit gemeinsam mit Ihrem Partner auf, werden dessen Einnahmen mitgerechnet.

Gelten die Standards auch für Ratenkredite?

Nein. Die Mindeststandards galten ausschließlich für Wohn- und Immobilienkredite. Ein klassischer Ratenkredit war davon nicht betroffen.

Jetzt passenden Wohnkredit finden

Wir finden für Sie die Bank mit dem passenden Finanzierungsangebot. Fordern Sie Ihren Kreditvergleich online und unverbindlich an.

Kostenlos & unverbindlichKeine RegistrierungErfahrene Finanzierungsexperten

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Finanzierung mit wenig Eigenkapital

Auf einen Blick Factbox „Finanzierung mit wenig Eigenkapital“ Das Wichtigste vorab, kurz und ehrlich. Eine Finanzierung…

Bonität & Bonitätsprüfung

Was ist die Bonität Die Bonität ist das Urteil der Bank über Sie als Kreditnehmer. Sie…

Haushaltsrechnung bei Finanzierungen

So funktioniert's 2026: Eine Haushaltsrechnung stellt alle Einnahmen und Ausgaben gegenüber, die bei Ihnen jeden Monat…

Mehr zum Thema Eigenkapital & Bonität → · Alle Ratgeber-Artikel →