Leibrente in Österreich

Sie besitzen eine Immobilie und wollen sie zu Geld machen, ohne auszuziehen? Die Leibrente macht genau das möglich. Hier erfahren Sie, wie das Modell funktioniert, worauf es ankommt und wie Sie ein passendes Angebot finden.

Was ist eine Leibrente?

Die Leibrente tauscht Stein gegen Geld: Sie verkaufen Ihre Immobilie und behalten meist ein lebenslanges Wohnrecht. Statt einer einmaligen Kaufsumme fließt eine Rente, monatlich, als Einmalzahlung oder als Mischung aus beidem.

Sie wohnen bleiben, das Vermögen wird flüssig. Genau das macht das Modell für viele Eigentümer im Ruhestand interessant.

Immobilie gegen Rente

Sie veräußern Ihre Immobilie und erhalten dafür eine Leibrente. Meist sichern Sie sich gleichzeitig ein lebenslanges Wohnrecht.

Was die Höhe bestimmt

Alter, Immobilienwert, der Wert des Wohnrechts und die Auszahlungsart entscheiden, wie hoch Ihre Rente ausfällt.

Am besten schuldenfrei

Die eingebrachte Immobilie sollte möglichst unbelastet sein. Kleinere Lasten lassen sich oft über eine Umschuldung lösen.

Geld ohne Zweckbindung

Kein Verwendungsnachweis nötig. Was Sie mit dem Geld machen, bleibt allein Ihre Entscheidung.

Höhe der Leibrente

Eine pauschale Summe gibt es nicht. Wie hoch Ihre Leibrente in Österreich ausfällt, hängt von mehreren Stellschrauben ab.

Wert der Immobilie

Der Immobilienwert ist die wichtigste Größe. Je wertvoller das Objekt, desto höher fällt die Leibrente aus.

Wohnrecht & Instandhaltung

Ein lebenslanges oder befristetes Wohnrecht senkt den anrechenbaren Wert. Auch wer für die Instandhaltung aufkommt, wirkt sich auf die Höhe aus.

Art der Auszahlung

Je schneller ein großer Betrag fließt, desto geringer die Rente in Summe. Der Käufer muss dann früher und höher in Vorleistung gehen.

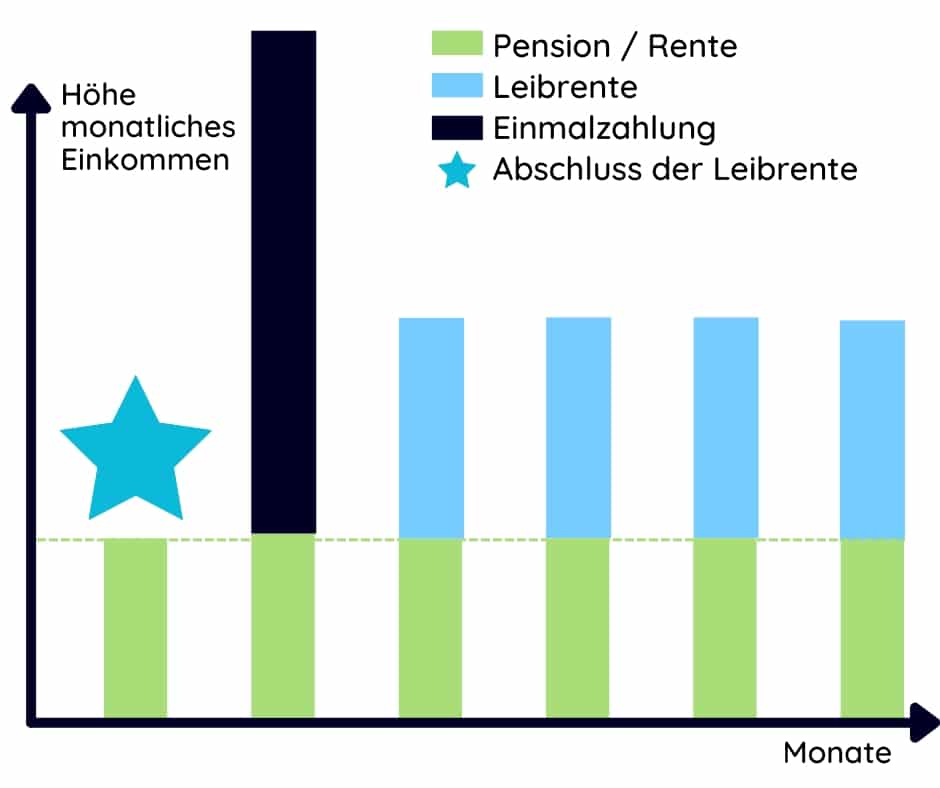

Drei Auszahlungsvarianten

Wie die Leibrente zu Ihnen fließt, vereinbaren Sie individuell, passend zu Ihrer Lebenssituation. Gängig sind drei Varianten:

- Unterhaltsrente: eine laufende monatliche Leibrente.

- Gemischte Rente: monatliche Leibrente plus zusätzliche Einmalzahlung.

- Kaufpreisrente: die gesamte Leibrente als einmalige Auszahlung.

Für den Fall eines frühen Ablebens lässt sich eine Abschlagszahlung für Ihre Erben vereinbaren, also ein garantierter Mindestbetrag.

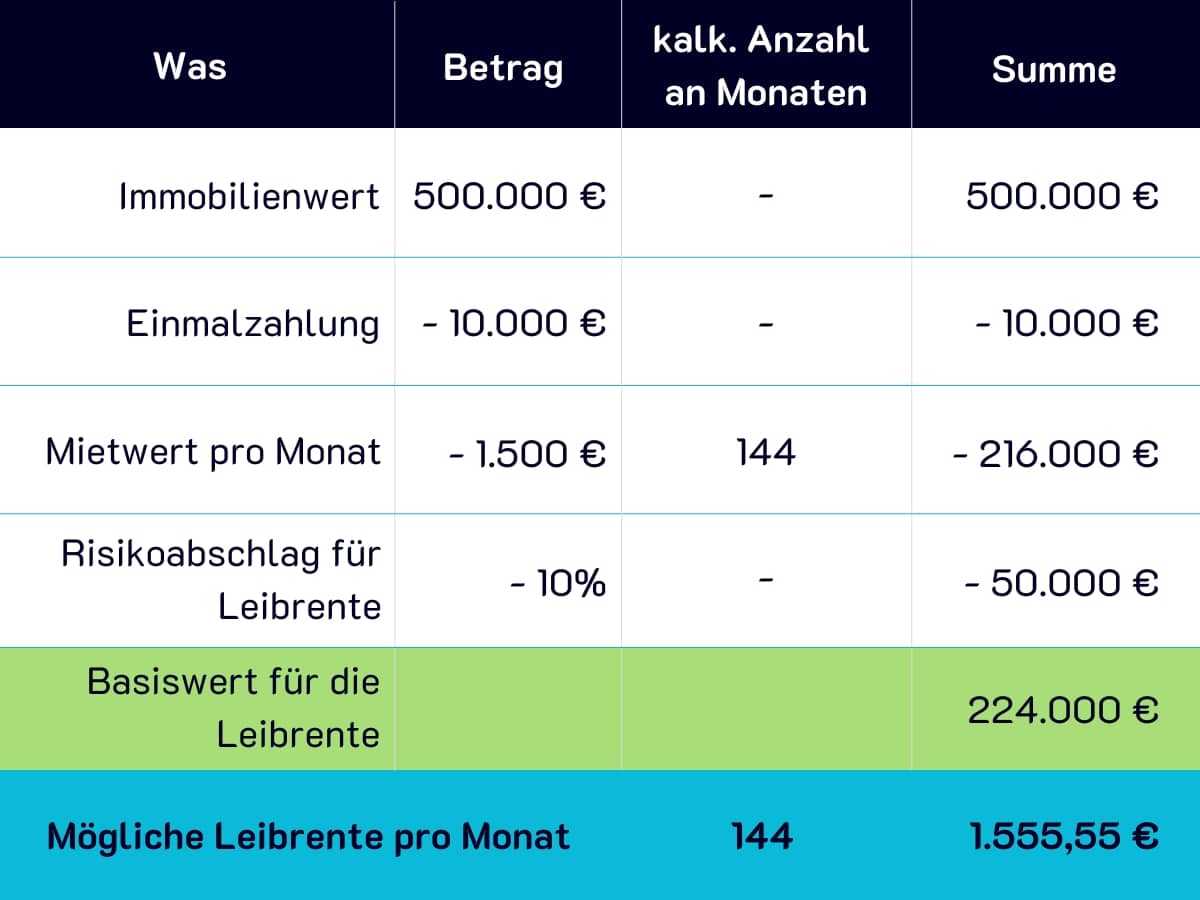

Rechenbeispiel für die Rentenhöhe

Ein vereinfachtes Beispiel zeigt, wie sich eine Leibrente zusammensetzt und warum vom Immobilienwert einige Posten abgezogen werden.

Die Ausgangslage

Der Immobilienwert orientiert sich meist am aktuellen Verkehrswert. In unserem Beispiel liegt er bei 500.000 €. Die Verkäufer sind 70 Jahre alt.

Vereinbart werden eine Einmalzahlung von 10.000 € zu Beginn und ein lebenslanges Wohnrecht. Der Käufer kalkuliert mit einem statistischen Sterbealter von 82 Jahren. Die Immobilie ist damit voraussichtlich 12 Jahre, also 144 Monate, belegt.

Die Abzüge und die Berechnung

Vom Immobilienwert werden mehrere Posten abgezogen, bis die eigentliche Rente übrig bleibt:

- Mietwert: der Betrag, den Sie für die kalkulierte Wohndauer voraussichtlich an Miete zahlen müssten.

- Risikoabschlag: hier 10 % des Immobilienwerts. Damit sichert der Käufer mögliche Schäden, Wertveränderungen und eine längere Laufzeit ab.

- Einmalzahlung: die zu Beginn ausbezahlten 10.000 €.

Was nach diesen Abzügen bleibt, ergibt verteilt auf die kalkulierte Laufzeit Ihre monatliche Leibrente.

Ist eine Leibrente das Richtige für Sie?

Kostenlos und unverbindlich, ganz ohne Registrierung. Finden Sie heraus, ob das Modell zu Ihrer Immobilie und Ihrer Lebenssituation passt.

Angebot anfordernVoraussetzungen für eine Leibrente

Nicht jede Immobilie eignet sich. Diese vier Punkte sollten stimmen, damit eine Leibrente überhaupt zustande kommt.

Möglichst lastenfrei

Die Immobilie sollte weitgehend lastenfrei sein, also ohne hypothekarisch besicherte Schuld. Kleinere Lasten lassen sich unter Umständen über eine Umschuldung abbilden.

Klare Eigentumsverhältnisse

Sie müssen über die Immobilie verfügen können, also Eigentümer sein. Bei mehreren Eigentümern müssen alle zustimmen. Teilbesitz, ungeklärte Verhältnisse oder Wohnrechte Dritter machen eine Leibrente schwierig.

Abstimmung mit den Erben

Es ist Ihre Immobilie und Ihre Entscheidung. Damit es keine Irritationen gibt, sollten Sie mögliche Erben zumindest darüber informieren, dass die Immobilie in eine Leibrente fließt.

Immobilie im Inland

Anbieter gewähren eine Leibrente meist nur für Immobilien im Inland. Bei Objekten im Ausland fragen Sie einen Anbieter im jeweiligen Land, z.B. in Deutschland.

Warum eine Leibrente?

Die Gründe sind so verschieden wie die Menschen dahinter. Eines haben sie gemeinsam: Die Leibrente macht gebundenes Vermögen verfügbar, ohne dass Sie Ihr Zuhause verlassen müssen. Eine Zweckbindung gibt es nicht.

Geringe Pension aufbessern

Die Leibrente schließt die Lücke zwischen staatlicher Pension und dem letzten Gehalt. So verbrauchen Sie das in der Immobilie gebundene Vermögen noch zu Lebzeiten.

Schnelles Kapital

Operation, Unterstützung für die Enkel oder die lang ersehnte Weltreise: Mit einer Leibrente kommen Sie schnell an Kapital, ohne einen Kredit aufzunehmen.

Nichts zu vererben

Ohne direkte Erben ist es schöner, das eigene Vermögen selbst zu nutzen, als es nach dem Tod dem Staat zu überlassen.

Verantwortung abgeben

Instandhaltung und Betrieb werden im Alter zur Last. Mit der Leibrente übertragen Sie diese Aufgaben an den neuen Eigentümer.

Vor- und Nachteile einer Leibrente

Aus Sicht des jetzigen Immobilienbesitzers und künftigen Leibrentenbeziehers. Beide Seiten gehören auf den Tisch.

Das spricht dafür

- Wohnrecht sichern: Ein lebenslanges Wohnrecht lässt sich vereinbaren und im Grundbuch eintragen. Sie bleiben nach dem Verkauf in Ihrem Zuhause.

- Pension erhöhen: Monatliche Raten oder eine Einmalzahlung stocken Ihre Pension spürbar auf.

- Mindestzahlung für Erben: Über eine vereinbarte Mindestzahlung stellen Sie sicher, dass auch bei frühem Tod ein bestimmter Betrag fließt.

- Instandhaltung abgeben: Wenn vereinbart, kümmert sich ab dem Verkauf der neue Eigentümer um die Immobilie.

- Freie Verfügung: Kein Verwendungsnachweis. Über das Geld verfügen Sie frei.

Das spricht dagegen

- Geringerer Verkaufserlös: Der Käufer trägt ein Risiko, weil er nicht weiß, wann er die Immobilie nutzen kann. Die Käufergruppe ist kleiner, ein Preisabschlag ist einzuplanen.

- Wechsel des Besitzers: Die Immobilie wechselt den Eigentümer und kann nicht mehr vererbt werden.

- Details entscheiden: Die Vertragsdetails sind heikel. Ein lebenslanges Wohnrecht kann durch Auszug verfallen, etwa beim Umzug in eine Seniorenresidenz.

Was bei einer Leibrente wichtig ist

Eine Leibrente ist eine weitreichende Entscheidung und kaum rückabwickelbar. Diese Punkte sollten Sie kennen.

Nur mit Vertrag

Per Handschlag geht hier nichts. Alle Vereinbarungen gehören schriftlich festgehalten, notariell beglaubigt und im Grundbuch eingetragen, vor allem Wohnrecht, Auszahlung, Indexierung und Instandhaltung.

Steuern beachten

Je nach Auszahlungsvariante, ob Unterhaltsrente, Kaufpreisrente oder gemischte Rente, können unterschiedliche Steuern anfallen. Klären Sie diese Punkte mit einem Steuerberater.

Bewusst entscheiden

Für viele ist die Leibrente die bessere Alternative zum klassischen Verkauf. Treffen Sie die Entscheidung bewusst, denn eine Rückabwicklung ist nur sehr schwer möglich.

Gut informieren

Es geht um Ihre Immobilie und Ihre Zukunft ohne finanzielle Sorgen. Verschaffen Sie sich vorab einen klaren Überblick über alle Konditionen.

Alternativen zur Leibrente

Wenn Sie Kapital brauchen, muss es nicht zwingend die Leibrente sein. Diese vier Modelle kommen ebenfalls infrage.

Privat- bzw. Ratenkredit

Mit einem Ratenkredit lassen sich in Österreich in der Regel Summen bis 75.000 € aufnehmen, bei Laufzeiten von 1 bis 10 Jahren. Mehr dazu auf unserer Partnerseite Ratenkredit-Angebote (finanz-vergleich.at).

Geeignet für: schnellen Kapitalbedarf, wenn Sie Ihre Immobilie nicht verkaufen oder eintauschen wollen.

Was wichtig ist: Der Kredit muss zurückgezahlt werden. Die monatlichen Raten müssen Sie sich dauerhaft leisten können.

Umkehrhypothek

Die Umkehrhypothek ist ein Kredit mit der Immobilie als Sicherheit. Die Auszahlung erfolgt einmalig oder in Raten und wird zu Lebzeiten nicht getilgt. Erst nach dem Tod wird sie fällig, meist durch Verkauf oder durch einen Erben, der die Schuld begleicht.

Geeignet für: Eigentümer, die Kapital brauchen, den Erben aber die Option lassen wollen, die Immobilie später auszulösen.

Was wichtig ist: Die Erbmasse schrumpft, dafür sind die Auszahlungen in der Regel steuerfrei.

Immobilie verkaufen

Der klassische Verkauf ist die einfachste Alternative. Über einen anschließenden Mietvertrag können Sie sich wieder in Ihre Immobilie einmieten. Mit unserer Maklersuche finden Sie den passenden Immobilienmakler.

Geeignet für: einen klaren Schnitt und einen möglichst hohen Verkaufspreis.

Was wichtig ist: Weg ist weg. Wollen Sie wohnen bleiben, regeln Sie vor dem Verkauf alles Wichtige, etwa einen unbefristeten Mietvertrag.

Teilverkauf einer Immobilie

Immer beliebter wird der Immobilien-Teilverkauf. Dabei verkaufen Sie nur einen Anteil, wohnen weiter in der Immobilie und zahlen für den verkauften Anteil eine Nutzungsgebühr.

Geeignet für: Eigentümer jeden Alters, die Kapital brauchen und wohnen bleiben möchten.

Was wichtig ist: Eine interessante Alternative, aber für die Instandhaltung bleiben Sie weiterhin allein verantwortlich.

Auf der Suche nach der passenden Leibrente?

Fordern Sie Ihr Angebot bei uns an. Diese Punkte sprechen dafür.

Kostenlos & unverbindlich

Keine Registrierung

Top Konditionen

Experten-Gespräch

Häufige Fragen zur Leibrente

Wie funktioniert eine Leibrente?

Bei der Leibrente verkaufen Sie Ihre Immobilie und behalten meist ein lebenslanges Wohnrecht. Statt einer einmaligen Kaufsumme erhalten Sie eine Rente, monatlich, als Einmalzahlung oder als Mischung aus beidem.

Wovon hängt die Höhe der Leibrente ab?

Von mehreren Faktoren: dem Alter, dem Immobilienwert, dem Wert des Wohnrechts und der gewählten Auszahlungsart. Je wertvoller das Objekt, desto höher fällt die Leibrente in der Regel aus.

Was ist der Unterschied zwischen Leibrente und Umkehrhypothek?

Bei der Leibrente verkaufen Sie die Immobilie und behalten ein Wohnrecht. Bei der Umkehrhypothek bleiben Sie Eigentümer und nehmen ein Darlehen auf, das erst später aus dem Immobilienwert getilgt wird.

Muss die Immobilie für eine Leibrente schuldenfrei sein?

Die eingebrachte Immobilie sollte möglichst unbelastet sein. Kleinere Lasten lassen sich oft über eine Umschuldung lösen.

Wofür darf ich das Geld aus der Leibrente verwenden?

Es gibt keine Zweckbindung und keinen Verwendungsnachweis. Was Sie mit dem Geld machen, bleibt allein Ihre Entscheidung.

Holen Sie sich Ihr Leibrenten-Angebot

Unsere Experten unterstützen Sie österreichweit. Es geht um Ihre Immobilie und Ihre Zukunft ohne finanzielle Sorgen. Fordern Sie jetzt Ihr unverbindliches Angebot an.

Angebot anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Was ist eine Umkehrhypothek?

Das sollten Sie wissen Was ist eine Umkehrhypothek? Die Umkehrhypothek dreht das klassische Darlehen um: Statt…

Zwischenfinanzierung

Was ist eine Zwischenfinanzierung? Eine Zwischenfinanzierung schließt eine zeitliche Geldlücke. Sie überbrückt den Zeitraum zwischen dem…

Immobilie als Geldanlage

Zwei Wege ans Ziel Investmentmöglichkeiten Immobilien sind kein Produkt von der Stange. Je nach Kapital, Risikobereitschaft…

Mehr zum Thema Spezialfinanzierung → · Alle Ratgeber-Artikel →