Was ist eine Umkehrhypothek?

Wohnen bleiben und trotzdem Geld aus den eigenen vier Wänden ziehen. Die Umkehrhypothek macht Ihr Haus zur Rente, ohne dass Sie ausziehen müssen.

Was ist eine Umkehrhypothek?

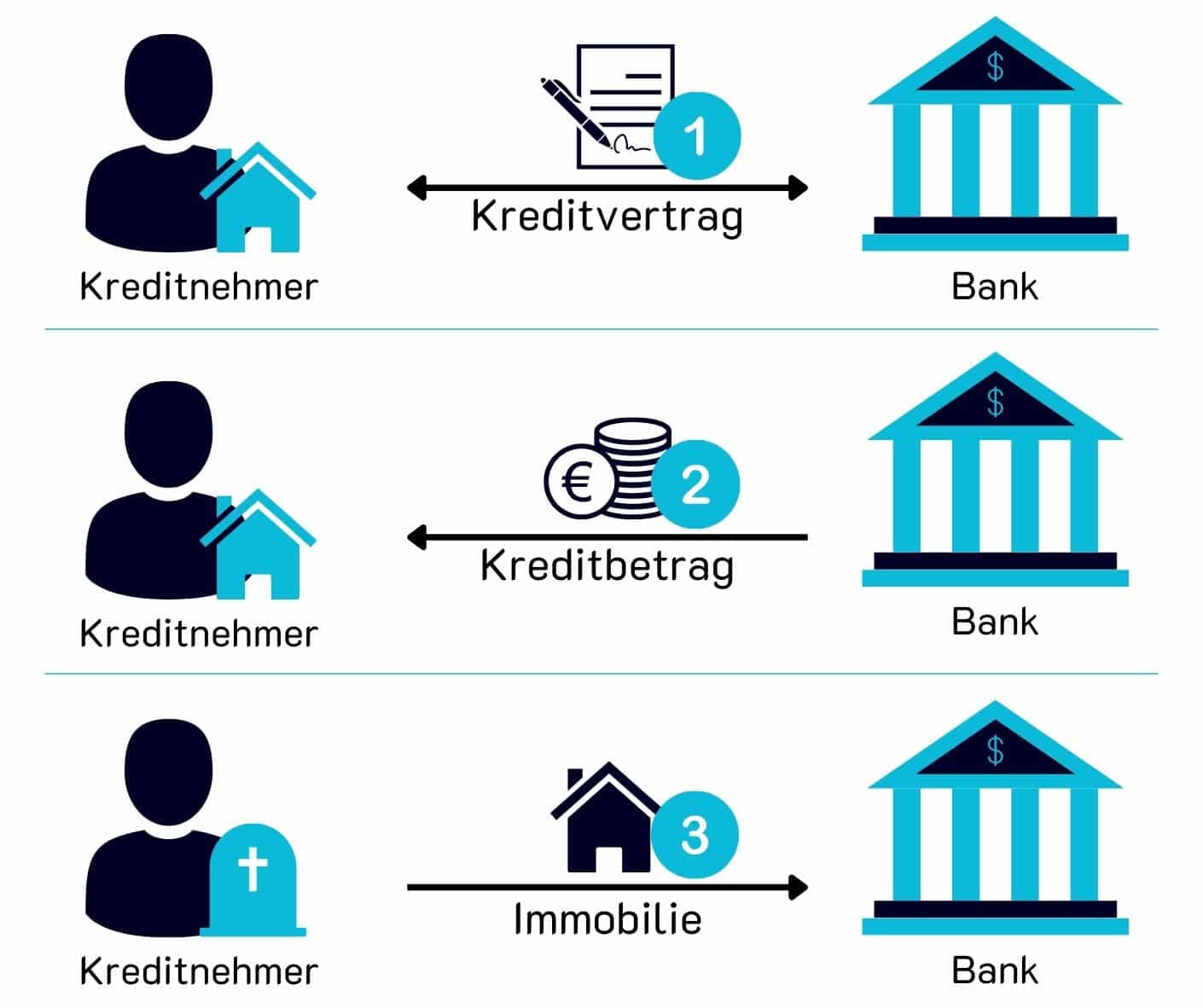

Die Umkehrhypothek dreht das klassische Darlehen um: Statt einen Kredit abzuzahlen, lassen Sie sich Ihr abbezahltes Haus auszahlen. Ihre Immobilie wird zur Geldquelle, ohne dass Sie umziehen müssen.

So funktioniert das Modell

Sie nehmen bei einer Bank ein Darlehen auf und Ihre Immobilie dient als Sicherheit. Sie wohnen bis zum Lebensende weiter in Ihrem Zuhause. Erst nach Ihrem Ableben geht die Immobilie an die Bank über, die sie verkauft, um den offenen Kredit zu decken.

Die Auszahlung gibt es flexibel: als Einmalbetrag, in jährlichen Tranchen oder als monatliche Rente. So bessern Sie Ihr Einkommen im Alter genau so auf, wie es zu Ihrem Leben passt.

Wohnen bleiben

Sie bleiben bis zum Lebensende in Ihrer Immobilie. Das Wohnrecht bleibt unangetastet, auch wenn die Bank die Sicherheit hält.

Rente aufbessern

Ideal, um die Pension steuer- und zinsfrei aufzustocken. Das Geld stammt aus dem Wert, der ohnehin in Ihrer Immobilie steckt.

Vor allem ohne Erben

Besonders interessant für Pensionisten ohne Erben. Erben können die Schuld aber begleichen und die Immobilie übernehmen.

Geringerer Wertansatz

Die Bank setzt den Immobilienwert niedriger an als bei einem klassischen Verkauf. Einen echten Gewinn machen Sie dadurch in der Regel nicht.

Für wen lohnt sich eine Umkehrhypothek?

Pauschal lässt sich das nicht beantworten, denn es kommt auf Ihre persönliche Situation an. Unter diesen Voraussetzungen kann das Modell sinnvoll sein:

- Sie sind Pensionist oder stehen kurz vor dem Ruhestand

- Ihre Immobilie ist weitgehend schuldenfrei

- Lage und Zustand der Immobilie sind gut

- Sie möchten Ihre Rente aufstocken und wohnen bleiben

- Sie wollen die Immobilie nicht anderweitig als Sicherheit nutzen

- Sie haben keine Erben oder diese haben kein Interesse an der Immobilie

Wo erhalten Sie eine Umkehrhypothek?

Das Wort „Umkehrhypothek“ ist hierzulande kein Fremdwort, doch das Modell hat in Österreich und Deutschland (noch) keinen guten Ruf. Zu stark sitzt der Gedanke, den Erben etwas zu hinterlassen.

Eines der ersten Länder, in dem die Umkehrhypothek bekannt wurde, waren die USA. Dort ist es gang und gäbe, die Rente damit aufzustocken, ein etabliertes Modell der Altersvorsorge.

Auch in Europa wächst das Interesse seit Jahren. Trotzdem gibt es bis heute in Österreich nur wenige Anbieter für dieses Modell.

Rechnet sich eine Umkehrhypothek?

Für Pensionisten ohne Erben, die ihre Mittel aufstocken möchten, kann sich die Umkehrhypothek lohnen, und das steuer- sowie zinsfrei. Je nach Lage und Zustand der Immobilie entsteht so ein „Zusatzeinkommen“ im Alter. Die ganz großen Summen sollten Sie aber nicht erwarten.

Rente oft kleiner als gedacht

Die Auszahlungen fallen geringer aus als bei einem klassischen Verkauf. Banken bewerten die Immobilie bei einer Umkehrhypothek mit deutlichen Abschlägen. Der Grund: Der Hypothekengeber weiß nicht, wie lange Sie noch wohnen bleiben und wie sich der Immobilienmarkt entwickelt. Diese Unsicherheit drückt den Preis nach unten.

Machen Sie sich also Gedanken, ob Sie lieber:

- im Eigenheim wohnen bleiben und dafür beim Wert finanzielle Abstriche machen, oder

- die Immobilie zu einem höheren Preis verkaufen und eine neue Wohnsituation in Kauf nehmen.

Beispielrechnung für eine Umkehrhypothek

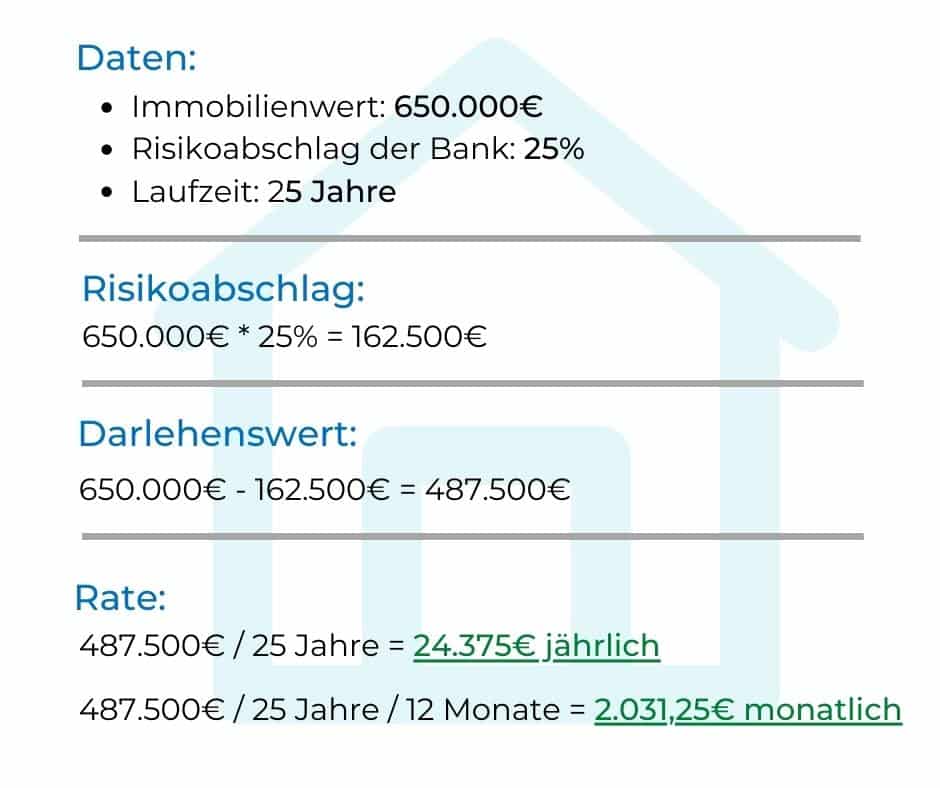

Eine exakte Berechnung ist schwer, da sie von variablen Faktoren wie Immobilienwert und Lebenserwartung abhängt. Das folgende Beispiel gibt Ihnen einen Anhaltspunkt, was Sie erwarten könnten. Angenommen, Sie haben ein großes Haus in guter Lage und in gutem Zustand.

Wert geschätzt

Der Immobilienwert wird auf 650.000 € geschätzt.

Risikoabschlag

Die Bank zieht einen Risikoabschlag von 25 % ab, das sind 162.500 €.

Darlehenswert

Es bleibt ein Darlehenswert von 487.500 €. Höher steigt das Darlehen bis Laufzeitende nicht.

Ihre Rate

Bei 25 Jahren Lebenserwartung ergibt das 24.375 € pro Jahr bzw. rund 2.031,25 € im Monat.

Sie finden eine Umkehrhypothek interessant?

Fordern Sie Ihr kostenloses und unverbindliches Expertengespräch an und erhalten Sie passende Angebote für Ihre Situation.

Kreditangebote anfordernAlternativen zur Umkehrhypothek

Sie müssen nicht zwingend auf die Umkehrhypothek setzen, um Ihre Rente aufzustocken. Es gibt mehrere interessante Wege, jeder mit eigenen Stärken.

Immobilie verkaufen

Die größte Rendite holen Sie aus einem Verkauf: Der Wert wird höher angesetzt als bei der Umkehrhypothek und Sie erhalten den gesamten Erlös auf einmal. Auch der Umzug in eine altersgerechtere Wohnung wird möglich. Unser Partnerportal hilft Ihnen, Ihre Immobilie gewinnbringend zu verkaufen.

Geeignet für: einen klaren Schnitt mit hohem Verkaufspreis.

Wichtig: Weg ist weg. Wollen Sie wohnen bleiben, regeln Sie vor dem Verkauf alles vertraglich (z. B. unbefristeter Mietvertrag).

Leibrente

Bei der Leibrente geht der Besitz sofort an den Käufer über, doch Sie müssen nicht zwingend ausziehen. Je nach Regelung erhalten Sie ein lebenslanges Wohnrecht. Für die Immobilie bekommen Sie eine Leibrente, als monatliche Zahlung, Einmalzahlung oder Mischform.

Geeignet für: Eigentümer über 65, die Kapital brauchen und wohnen bleiben wollen.

Wichtig: Sie tauschen die Immobilie gegen eine Rente und sind danach nicht mehr Eigentümer.

Privat- bzw. Ratenkredit

Bei kleinerem Bedarf (bis 75.000 €) kann ein Ratenkredit passen. Mit der Immobilie als Sicherheit spielt die Bank meist mit. Die Laufzeit liegt bei 1 bis 10 Jahren. Das passende Angebot finden Sie bei den Ratenkredit-Angeboten.

Geeignet für: schnellen Kapitalbedarf, ohne die Immobilie zu verkaufen oder zu belasten.

Wichtig: Der Kredit wird zurückgezahlt. Die monatliche Rate müssen Sie sich leisten können.

Teilverkauf einer Immobilie

Immer beliebter wird der Immobilien-Teilverkauf. Dabei verkaufen Sie nur einen Anteil. Sie bleiben wohnen und zahlen für den verkauften Anteil eine Nutzungsgebühr.

Geeignet für: Eigentümer jeden Alters, die Kapital brauchen und wohnen bleiben möchten.

Wichtig: Für die Instandhaltung bleiben Sie weiterhin allein verantwortlich.

Familie

Auch eine Regelung in der Familie kann die Rente erhöhen. Da die Umkehrhypothek das Erbe mindert, können sich die Erben darauf einigen, die ältere Generation stattdessen monatlich finanziell zu unterstützen.

Geeignet für: Familien, die das Erbe erhalten und gemeinsam tragen wollen.

Wichtig: Halten Sie die Vereinbarung klar fest, damit sie für alle verlässlich bleibt.

Umkehrhypothek: Angebote anfordern

Sie überlegen, Ihre Immobilie zur Zusatzrente zu machen? Lassen Sie sich Ihre Möglichkeiten zeigen, bevor Sie sich festlegen. Diese Punkte sprechen für einen Vergleich:

Kostenlos & unverbindlich

Keine Registrierung

Passende Anbieter

Experten-Gespräch

Häufige Fragen zur Umkehrhypothek

Wie funktioniert eine Umkehrhypothek?

Sie nehmen ein Darlehen auf, Ihre abbezahlte Immobilie dient als Sicherheit, und Sie wohnen bis zum Lebensende darin. Erst danach geht die Immobilie an die Bank, die sie zur Tilgung des offenen Kredits verkauft.

Für wen eignet sich eine Umkehrhypothek?

Vor allem für Pensionistinnen und Pensionisten mit abbezahlter Immobilie, die ihre Rente aufbessern und zugleich wohnen bleiben möchten. Besonders interessant ist das Modell, wenn keine Erben vorhanden sind.

Wie wird die Umkehrhypothek ausgezahlt?

Die Auszahlung ist flexibel: als Einmalbetrag, in jährlichen Tranchen oder als monatliche Rente, je nachdem, wie es zu Ihrer Situation passt.

Was passiert mit den Erben?

Erben können den offenen Kredit begleichen und die Immobilie übernehmen. Tun sie das nicht, verkauft die Bank die Immobilie zur Deckung des Darlehens.

Bekomme ich den vollen Immobilienwert ausgezahlt?

Nein. Die Bank setzt den Immobilienwert niedriger an als bei einem klassischen Verkauf. Sie tauschen einen Teil Ihres Immobilienwerts gegen Liquidität im Alter und bleiben dafür wohnen.

Fordern Sie Ihr unverbindliches Expertengespräch an

Erhalten Sie passende Angebote rund um die Umkehrhypothek und ihre Alternativen, abgestimmt auf Ihre Immobilie und Ihre Situation.

Kreditangebote anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Finanzierungen für Unternehmen in Österreich

Welche Finanzierungsformen gibt es? Jede Finanzierung hat ihren Zweck. Maschinen kauft man anders als Liquidität. Wer…

Anlegerwohnung finanzieren

Auf einen Blick Factbox Anlegerwohnung Das Wichtigste vorab. Eine Anlegerwohnung kaufen Sie nicht zum Wohnen, sondern…

Leibrente

Was ist eine Leibrente? Die Leibrente tauscht Stein gegen Geld: Sie verkaufen Ihre Immobilie und behalten…

Mehr zum Thema Spezialfinanzierung → · Alle Ratgeber-Artikel →