Finanzierungsrechner

für Immobilienkredite

Erfahren Sie in diesem Beitrag, wie Sie einfach & schnell mithilfe unseres Finanzierungsrechners Ihren passenden Kredit finden können.

Autor: Lukas Hoffmann

Kredit-Finanzierungsrechner

So finden Sie die passende Immobilienfinanzierung

Über unseren Finanzierungsrechner können Sie kostenlos & unverbindlich Ihren unabhängigen Kreditvergleich anfordern.

Egal ob Sie einen Haus-, Wohnungskredit oder eine Umschuldung benötigen – Über unseren Rechner können Sie in kürzester Zeit Ihr passendes Angebot anfordern.

Ihre Vorteile

✓ Top-Zinsen – Egal ob variabel oder Fixzinssatz

✓ Bis zu 50 Bankangebote im Vergleich

✓ Informationen von Kreditexperten zu jedem Angebot

Wie funktioniert unser Finanzierungsrechner?

Kreditvergleich online anfordern

Beantworten Sie als Erstes die Fragen zu Ihrem Finanzierungsvorhaben:

- Kreditbetrag

- Immobilienart

- Kreditlaufzeit

- Allein oder zu zweit finanzieren

und zu Ihrer Person:

- Name

- Alter

- Berufliche Situation

- Verfügbares Eigenkapital

- Monatliches Haushaltsnettoeinkommen

- Aktuelle Wohnsituation

- Land, Bundesland & Region

- E-Mail Adresse

- Telefonnummer

Je genauer wir Ihre Bedürfnisse kennen, desto einfacher ist es für unsere Experten, die Angebote auf Sie anzupassen.

Der Angebotsvergleich

Basierend auf Ihren Angaben fordern unsere Experten Angebote bei unterschiedlichen Partnerbanken an.

Dabei vergleichen unsere Experten:

- Die Finanzierungsvarianten (variabler oder fixer Zins)

- Die Zinssätze (Effektivzinssatz, Sollzinssatz…)

- Die Konditionen (Kontoführungsgebühr, Bearbeitungsgebühr…)

- Die notwendige Bonität

- Die notwendigen Sicherheiten

Dank unserem Full-Service kümmern wir uns auch direkt um die Überprüfung und Verhandlung Ihrer Kreditkonditionen.

Lehnen Sie sich zurück und lassen Sie uns die Arbeit machen.

Passendes Angebot wählen

Unsere Experten stellen Ihnen Ihre Angebote mit zusätzlichen Experteninformationen zur Verfügung.

Nun können Sie ganz ohne Druck entscheiden, ob Sie eines der Angebote annehmen möchten. Dabei stehen Ihnen unsere Experten gerne zur Seite und treffen mit Ihnen gemeinsam die richtige Entscheidung.

Sie profitieren bei der Nutzung unseres Finanzierungsrechners von:

- Einfache & schnelle Anfrage

- Expertenvergleich von bis zu 50 Bankangeboten

- Verhandlung Ihrer Konditionen

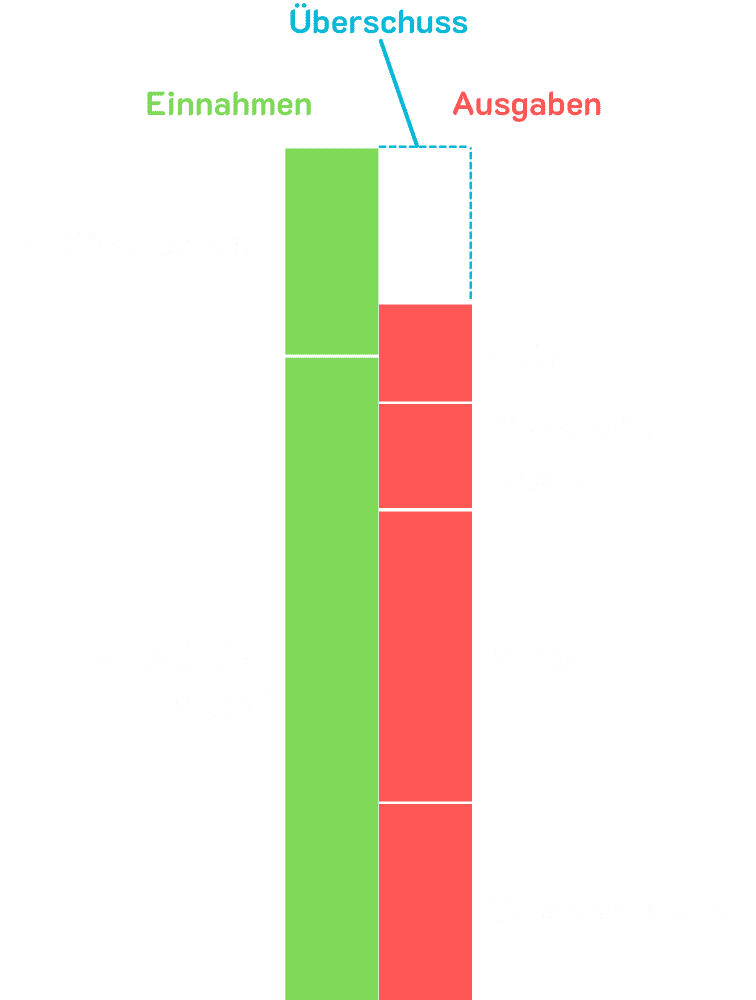

Wie viel Kredit kann ich mir leisten?

Wie viel Kredit Sie sich leisten können, hängt vor allem von der monatlichen Kreditrate ab. Die monatliche Kreditrate sollte auf Ihre persönliche finanzielle Situation abgestimmt werden.

Daher ist es wichtig, dass Sie im Vorfeld einer Finanzierungsanfrage einmal das monatlich frei zur Verfügung stehende Budget berechnen. Dieses freie Budget berechnen Sie am besten anhand einer einfachen Haushaltsrechnung.

Bei der Haushaltsrechnung stellen Sie Ihre monatlichen Einnahmen (Gehalt, Lohn, Mieteinnahmen …) allen monatlichen Ausgaben gegenüber (Versicherung, Lebensmittel, Handytarif, Sicherheitspolster …).

Damit Sie sich einen Kredit bzw. die Kreditraten leisten können, benötigen Sie bei der Haushaltsrechnung einen Überschuss. Der Übverschuss sollte groß genug sein, damit Sie im Falle von steigenden Zinsen oder bei unerwarteten Kosten den Kredit weiterhin tilgen können.

Voraussetzungen für einen Kredit

Unser Finanzierungsrechner kann Ihnen die Kreditzusage einer Bank nicht garantieren.

Damit Sie eine Finanzierungszusage erhalten, müssen Sie bestimmte Mindestvoraussetzungen für die Bank erfüllen:

Die Bonität

Bei der Aufnahme eines Immobilienkredits überprüft die Bank Ihre Fähigkeit und Ihren Willen, Zahlungsverpflichtungen nachzukommen (=Bonität).

Anhand von Faktoren wie dem Nettohaushaltseinkommen, monatlichen Ausgaben und den bestehenden Kreditverpflichtungen, wird Ihre Bonität eingeschätzt. Je besser Ihre Bonität ist, desto wahrscheinlicher ist eine Kreditzusage und desto besser sind auch Ihre Konditionen.

Die Sicherheiten

Abhängig von Ihrer Bonität und der Finanzierungssumme kann die Bank unterschiedliche Kreditsicherheiten von Ihnen fordern.

Eine Kreditsicherheit dient der Bank als finanzielle Absicherung, sollten Sie Ihren Kredit nicht mehr bedienen können. Kommen Sie Ihren Zahlungsverpflichtungen nicht nach, greift die Bank auf die vereinbarten Sicherheiten zurück.

Bei Immobilienkrediten ist die hypothekarische Besicherung der zu finanzierenden Immobilie die beliebteste Form. Dabei wird die Bank in das Grundbuch Ihrer Immobilie mit einem bestimmten Pfandbetrag eingetragen. Im Falle Ihrer Zahlungsunfähigkeit kann die Bank die Immobilie versteigern und aus den Erlösen den Kredit bis zum festgelegten Pfandbetrag begleichen.

Weitere Kreditsicherheiten können sein:

- Versicherungen für spezifische Risiken (Arbeitslosigkeit, Berufsunfähigkeit…)

- Kreditrestschuldversicherung (meist bei niedrigen Kreditbeträgen)

- Gehalts- oder Lohnverpfändung

- Bürgschaften

Das Eigenkapital

Wenn Sie eine Immobilie finanzieren möchten, fordern die meisten Banken ein Eigenkapital von rund 20% der Finanzierungssumme.

Sie sollten somit ca. 20% der Finanzierung selbst in Form von Bargeld, eines Bauplatzes, Sparbüchern, privaten Darlehen, Aktien, Lebensversicherung, Gold… einbringen können.

Mindesteinnahmen für einen Wohnkredit

Die Finanzmarktaufsicht hat beschlossen, dass ab Juli 2022 die monatliche Kreditrate bei einem Wohnkredit maximal 40% der Nettogesamteinnahmen ausmachen darf.

Das würde bei Gesamteinnahmen von monatlich 2.500 € bedeuten, dass die mögliche Kreditrate auf maximal 1.000 € festgelegt wird.

Mehr über die geänderten Vorgaben zur Vergabe von Wohnkrediten erfahren Sie in unserem Beitrag zum Thema.

Was Sie bei unserem Finanzierungsrechner beachten müssen

Finanzierungsbedarf berechnen

Ihr Finanzierungsbedarf ergibt sich aus dem Kaufpreis der Immobilie, den Kauf- und Finanzierungsnebenkosten sowie aus möglichen Umbau-, bzw. Sanierungskosten.

Mit folgenden Nebenkosten sollten Sie rechnen:

- Bis zu 3% der Finanzierungssumme an Bearbeitungsgebühren für die Bank

- 1,1% des Kaufpreises für die Eigentumseintragung im Grundbuch – Achtung: Es gibt eine Gebührenreduktion bzw. Streichung in bestimmten Fällen

- 1-3% des Kaufpreises an Notarkosten für die Beglaubigung & Verbücherung im Grundbuch

- 3,5% der Bemessungsgrundlage als Grunderwerbssteuer (niedrigere Steuersätze in bestimmen Fällen z.B. Erbschaft, Schenkung…)

- Optional 1,2% des Pfandbetrages für die Pfandrechtseintragung der Bank bei einer hypothekarischen Besicherung – Achtung: Es gibt eine Gebührenreduktion bzw. Streichung in bestimmten Fällen

- Optional 3,6% des Immobilienkaufpreises an Maklergebühren

- Optional 1-1,5% des Kaufpreises an Rechtsanwaltskosten für die Vertragserrichtung

Als Faustformel gilt: Sie sollten mit einem Aufschlag von rund 10-15% des Kaufpreises für die Nebenkosten kalkulieren.

Kreditlaufzeit wählen

Die Wahl der Kreditlaufzeit beeinflusst im Wesentlichen auch Ihre Konditionen und Ihre Kreditrate.

Lange Kreditlaufzeiten verursachen meist höhere Gesamtkosten, die Monatsraten sind jedoch niedriger. Ein Kredit mit einer langen Laufzeit ist vor allem dann sinnvoll, wenn Sie ein geringes monatliches Budget haben.

Bei kurzen Kreditlaufzeiten sind die Gesamtkosten des Kredits geringer, die monatlichen Raten sind aber höher. Wenn Ihnen monatlich ein hohes Budget zur Verfügung steht, kann die Wahl einer kurzen Laufzeit sinnvoll sein. Dabei sollten Sie beachten, dass sich Ihre finanzielle Situation über die Jahre verschlechtern könnte.

Unverbindliche Anfrage

Die Anfrage über unseren Finanzierungsrechner ist zu 100% unverbindlich.

Sie sind also weder dazu verpflichtet, einen Kredit über uns oder unsere Experten abzuschließen, noch können wir Ihnen garantieren, ein Angebot zu finden.

Unsere Experten bemühen sich stets, passende Kredite zu finden und bestmögliche Konditionen zu verhandeln.

Je nach Ihrer finanziellen Situation kann es sein, dass keine passenden Angebote gefunden werden oder Sie keine Kreditzusage von der Bank erhalten.

Jetzt passende Finanzierung finden

✓ Kostenlos & unverbindlich

✓ Keine Registrierung

✓ Top Konditionen

✓ Experten-Gespräch

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Dann schreiben Sie uns...

Beitrag bewerten

Unser Autor

Lukas Hoffmann

Lukas Hoffmann arbeitet schon seit vielen Jahren als Finanzierungsexperten in Österreich.