Leibrente in Österreich

Sie sind Immobilienbesitzer und interessieren sich für das Modell einer Leibrente? Erfahren Sie bei uns, was wichtig ist und finden Sie das passende Angebot.Autor: Tim Andersson

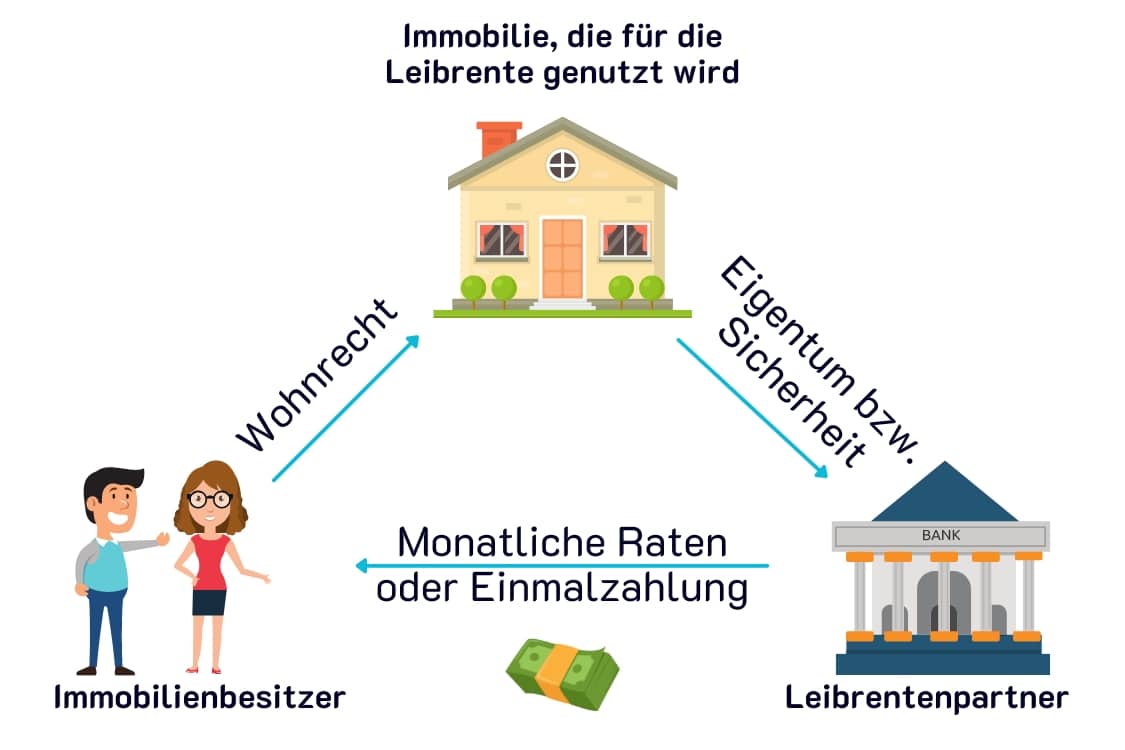

Was ist eine Leibrente?

✔ Die immobilienbezogene Leibrente dient einem Immobilienbesitzer dazu, seine Immobilie gegen eine Leibrente „zu tauschen“.

✔ Dabei wird die Immobilie gegen die Zahlung eines bestimmten Betrags (z.B. auf Basis von monatlichen Zahlungen) veräußert, wobei der jetzige Immobilienbesitzer meist ein lebenslanges Wohnrecht erhält.

✔ Die Höhe der Leibrente richtet sich in der Regel nach dem Alter des Verkäufers, Wert der Immobilie und dem Wert des Wohnrechtes und der Art der Auszahlung (Einmalzahlung oder monatlich).

✔ Die Immobilie, die in die Leibrente eingebracht wird, sollte wenn möglich unbelastet (also schuldenfrei) sein.

✔ Für die Verwendung der Leibrente bedarf es keinerlei Verwendungszweck. Der Leibrentenbezieher darf mit dem Geld machen, was er will.

Höhe der Leibrente

Die Höhe einer immobilienbasierten Leibrente in Österreich hängt von verschiedenen Faktoren ab:

Bewertung der Immobilie

Wie viel ist die Immobilie wert, die zur Abdeckung der Leibrente dienen soll? Je nach dem Immobilienwert bemisst sich zu einem großen Teil auch die Höhe der Leibrente. Je mehr, desto höher auch die Leibrente.

Wohnrecht und Instandhaltung

Wichtige Vertagsdetails wie:

- ob Sie ein lebenslanges Wohnrecht erhalten

- oder wer während dieser Zeit für die Instandhaltung der Immobilie aufkommen

spielen für die Höhe der Leibrente eine wichtige Rolle. Beachten Sie, dass, wenn Sie ein lebenslanges oder temporäres Wohnrecht vereinbaren, mit Abschlägen beim Immobilienwert gerechnet werden muss.

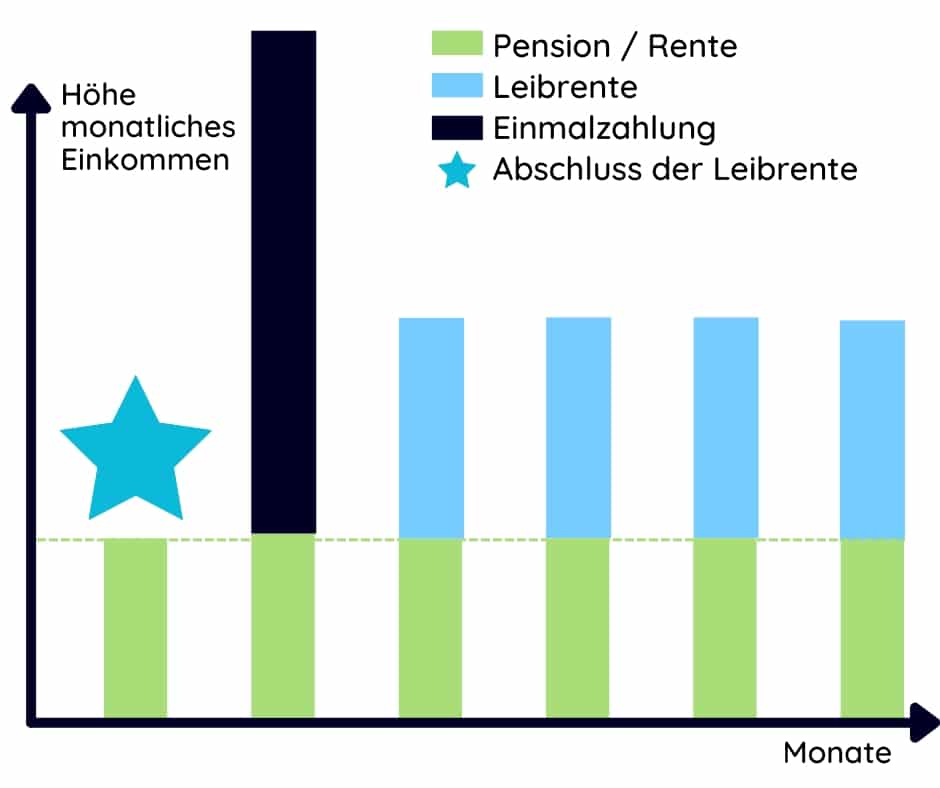

Auszahlungsvarianten der Leibrente

Auch die Art der Auszahlung der Leibrente beeinflusst die Höhe. Eine Leibrente kann auf die verschiedensten Art und Weisen ausbezahlt werden. In der Regel wird die Art der Auszahlung individuell mit je nach Lebenssituation vereinbart. Die gängigsten Varianten sind:

- Auszahlung einer monatlichen Leibrente (Unterhaltsrente)

- Auszahlung einer monatlichen Leibrente mit zusätzlicher Einmalzahlung (gemischte Rente)

- Leibrente als Einmalzahlung (Kaufpreisrente)

Auch ist es möglich, dass Sie bei einem frühen Verscheiden eine Abschlagszahlung für Ihre Erben vereinbaren (Festlegung eines bestimmten Mindestbetrags für die Auszahlung).

Alles in allem beeinflusst die Auszahlung der Leibrente auch die Höhe. Denn je schneller ein größerer Betrag an Sie fließt, desto geringer wird in Summe die Leibrente sein, da der Käufer finanziell schneller und höher in Vorleistung gehen muss.

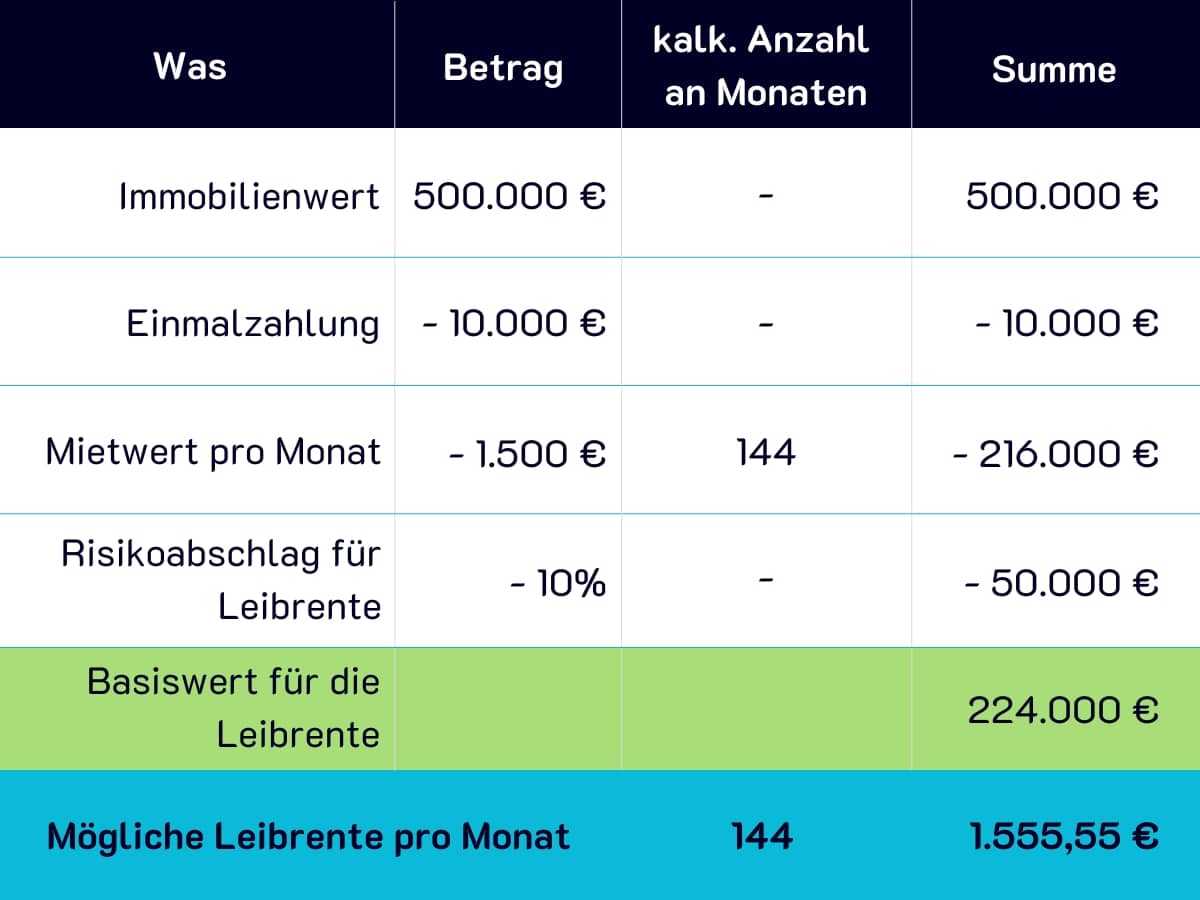

Beispiel für die Auszahlungsform einer Leibrente

Rechenbeispiel für die Rentenhöhe

Die Ausgangslage

Die Details

Der Immobilienwert wird meist aufgrund des aktuellen Verkehrswerts festgelegt. In unserem Beispiel liegt dieser bei 500.000 €. Das Alter der Immobilienverkäufer liegt bei 70 Jahren.

In unserem Beispiel wurde im Leibrentenvertrag eine Einmalzahlung von 10.000 € gleich zu Beginn und ein lebenslanges Wohnrecht vereinbart. Da der Käufer in weiterer Folge kalkulieren muss, wann die Immobilie nutzbar sein könnte, geht er von einem statistischen Sterbealter der Verkäufer von 82 Jahren aus. Das bedeutet, dass aufgrund des aktuellen Alters der Verkäufer die Immobilie voraussichtlich 12 Jahre – also 144 Monate belegt sein wird.

Was makaber klingt, hat einen wichtigen Hintergrund. Nur so kann der Käufer eine sinnvolle Kalkulation für eine Leibrente erstellen. Das bedeutet aber nicht, dass, wenn Sie länger leben, die Leibrentenzahlungen enden oder Sie ausziehen müssen. Diese Dinge werden in der Regel dann in einem Leibrentenvertrag genau geregelt.

Für diese kalkulierte Zeit wird Ihnen ein Mietwert abgezogen – also ein Wert, den Sie voraussichtlich bezahlen müssten, wenn Sie sich in die Immobilie einmieten würden.

Zu guter Letzt wird oft noch ein Risikoabschlag abgezogen (in unserem Beispiel 10% des Immobilienwerts), mit dem der Käufer evtl. Schäden, Wertveränderungen, aber auch eine längere Laufzeit der Leibrente absichert.

Die Berechnung

Ist eine Leibrente das Richtige für mich/uns?

In einem kostenlosen Infogespräch können Sie es herausfinden.

✓ Kostenlos & unverbindlich

✓ Keine Registrierung

Voraussetzung für eine Leibrente

Möglichst lastenfreie Immobilie

Die Immobilie, die Sie in die Leibrente mit einbringen möchten, sollte weitgehend lastenfrei (also ohne der hypothekarischen Besicherung einer Schuld) sein. Kleinere Lasten lassen sich über eine Umschuldung unter Umständen abbilden.

Keine anderen Eigentümer bzw. Rechte

Um das Modell einer Leibrente mit einer Immobilie zu realisieren, müssen Sie über die Immobilie verfügen können – also der Eigentümer sein. Ist die Immobilie im Besitz mehrerer Personen (z.B. Ehepartner) müssen alle Eigentümer einverstanden sein. Teilbesitz, ungeklärte Besitzverhältnisse oder andere rechtliche Streitigkeiten machen eine Leibrente weitgehend unmöglich. Etwaige Wohnrechte Dritter oder oder andere immobilienbetreffende Verpflichtungen schmälern die Leibrente noch maßgeblich.

Abstimmung mit den Erben

Die Leibrente über eine Immobilie bedeutet, dass Ihre Erben (sofern Sie die Leibrente nicht innerhalb der Familie vereinbaren), die Immobilie nicht vererbt bekommen. Es ist Ihre Immobilie und auch Ihre Entscheidung. Um Irritationen allerdings zu vermeiden, empfehlen wir mögliche Erben zumindest darüber zu informieren, dass die Immobilie für eine Leibrente verwendet wird.

Immobilie im Inland

Leibrenten-Anbieter gewähren meist nur eine Leibrente, wenn sich die Immobilie im Inland befindet. Das Modell der Leibrente ist aber international weit verbreitet. Sollten Sie eine Immobilie im Ausland mit dem Modell der Leibrente veräußern wollen, informieren Sie sich bei einem Anbieter im entsprechenden Land (z.B. Deutschland).

Warum eine Leibrente?

Eine Immobilie über das Modell einer Leibrente zu veräußern, kann verschiedene Gründe haben. Generell gibt es aber keine Vorgaben, für was Sie das Geld der Leibrente verwenden.

Finanzieller Engpass, geringe Pension

Eine Leibrente kann helfen, die finanzielle Lücke zwischen der staatlichen Pension und dem letzten Gehalt im Ruhestand zu schließen. Durch die zusätzlichen Zahlungen kann ein finanzieller Engpass überwunden und das erarbeitete Vermögen in der „eigenen“ Immobilie noch zu Lebzeiten verbraucht werden.

Schnelles Kapital

Geld für eine wichtige Operation, finanzielle Unterstützung für die Enkel oder die Bezahlung einer großen Weltreise. Mit einer Leibrente erhalten Sie schnell und einfach Kapital, ohne einen direkten Kredit aufnehmen zu müssen

Nichts zu vererben

Sollten keine direkten Erben vorhanden sein, ist es mit Sicherheit schöner, das eigene Kapital selbst zu verbrauchen, als es nach dem Tod dem Staat zusprechen zu lassen.

Verantwortung übergeben

Gerade bei großem Immobilienbesitz sind Instandhaltung und Betrieb oft aufwendig. Mit zunehmenden Alter kann diese Aufgabe auch zu einer Bürde werden. Durch das Modell der Leibrente können Sie diese Aufgaben an den neuen Eigentümer übertragen.

Für wen eignet sich die Leibrente

Typischerweise nutzen ältere Menschen im Ruhestand das Modell einer Leibrente, um finanzielle Mittel freizusetzen und ihr Vermögen in Form einer Immobilie zu nutzen, ohne diese „direkt“ verkaufen und ausziehen zu müssen. Die Leibrente kann insbesondere für Menschen attraktiv sein, die keine Erben haben oder die Kosten für Gesundheit und Pflege im Alter decken müssen. Auch Menschen, die Schwierigkeiten haben, einen Bankkredit aufgrund ihres Alters oder ihrer Bonität zu erhalten, können von einer Leibrente profitieren.

Zusammengefasst:

- Menschen ab 70 Jahren

- Besitzer einer lastenfreien Immobilie (kein Kredit ist auf der Immobilie hypothekarisch besichert)

Voteile einer Leibrente

aus der Sicht den jetzigen Immobilienbesitzers bzw. zukünftigen Leibrentenbeziehers

Wohnrecht sichern

Ein lebenslanges Wohnrecht kann vereinbart und im Grundbuch eingetragen werden. Somit haben Sie die Möglichkeit, nach dem Verkauf Ihrer Immobilie weiterhin in Ihrem Zuhause zu wohnen.

Pension erhöhen

Durch die monatlichen Raten oder eine Einmalzahlung erhöhen Sie Ihre Pension.

Mindestzahlung

Über die Vereinbarung einer Mindestzahlung können Sie für Ihre Erben sicherstellen, dass bei einem frühen Tod ein bestimmter Betrag für die Immobilie fließen muss.

Instandhaltung für die Immobilie

Wenn Sie dies vereinbaren, sind Sie ab dem Verkauf nicht mehr für die Instandhaltung der Immobilie verantwortlich, da sich der neue Eigentümer darum kümmern muss.

Schnelles Kapital - freie Verfügung

Für die Leibrente müssen Sie keine bestimmte Verwendung angeben. Sie können über das Geld frei verfügen.

Nachteile einer Leibrente

aus der Sicht den jetzigen Immobilienbesitzers bzw. zukünftigen Leibrentenbeziehers

Geringerer Verkaufserlös

Der Käufer geht mit der Leibrente ein Risiko ein, denn er weiß nicht, wann er die Immobilie nutzen kann. Aus diesem Grund ist die potenzielle Käufergruppe kleiner und es muss mit einem Preisabschlag für die Immobilie gerechnet werden.

Wechsel des Besitzers

Die Immobilie wechselt den Besitzer. Somit kann die Immobilie auch nicht mehr vererbt werden.

Details beachten

Die Details in einem Leibrentenvertrag sind wichtig. Sollte z.B. ein lebenslanges Wohnrecht vereinbart worden sein, kann dieses Recht durch einen Auszug verfallen (z.B. wenn Sie in eine Seniorenresidenz ziehen).

Was ist bei einer Leibrente wichtig

Nur mit Vertrag

Eine Leibrente ist für eine bestimmte Personengruppe eine tolle Sache, ABER sie ist nichts, was per Handschlag vereinbart werden sollte. Sämtliche Vereinbarungen sollten vertraglich festgehalten und auch im Grundbuch eingetragen sowie notariell beglaubigt werden. Gerade wenn es um das Wohnrecht, die Auszahlungsmodalitäten, die Indexierung der Leibrente oder die Zuständigkeit bei der Instandhaltung geht.

Steuern beachten

Im Falle einer immobilienbezogenen Leibrente spielt auch das Thema Steuern eine wichtige Rolle. Je nach Auszahlungsvariante (Unterhaltsrente, Kaufpreisrente, gemischte Rente…) können verschiedene Steuern anfallen. Sie sollten sich deshalb zu diesem Thema auch von einem Steuerberater beraten lassen.

Bewusst entscheiden

Informieren Sie sich

Unsere Experten stehen Ihnen in einem kostenlosen Infogespräch österreichweit zur Verfügung. Es geht um Ihre Immobilie und Ihre Zukunft ohne finanzielle Sorgen.

Alternativen zur Leibrente

Wenn Sie Kapital benötigen, muss es ja nicht immer gleich das Modell der Leibrente sein. Sie können auch eine der folgeden Alternativen nutzen.

Privat- bzw. Ratenkredit

Mit einem Ratenkredit lassen sich in der Regel Kreditsummen bis zu 75.000 € in Österreich aufnehmen. Die Laufzeit beträgt zwischen 1-10 Jahre. Mehr zu diesem Thema Ratenkredite erfahren Sie auf unserer Partnerseite Ratenkredit-Angebote – So finden Sie den passenden Ratenkredit (finanz-vergleich.at).

Geeignet für:

Den schnellen Kapitalbedarf und wenn Sie Ihre Immobilie nicht verkaufen oder gegen eine Leibrente „eintauschen“ möchten.

Was ist wichtig:

Der Kredit muss natürlich zurückbezahlt werden, weshalb Sie sich die monatlichen Kreditraten auch leisten können müssen.

Umkehrhypothek

Die Umkehrhypothek ermöglicht es Immobilieneigentümern, einen Kredit aufzunehmen, bei dem die Immobilie als Sicherheit dient. Der Kredit kann als Einmalzahlung oder in Raten ausgezahlt werden und wird nicht zurückgezahlt. Die Tilgung erfolgt erst nach dem Tod des Kreditnehmers – meist durch den Verkauf der Immobilie oder durch einen Erben, der die offene Schuld begleicht.

Geeignet für:

Immobilienbesitzer, die Kapital benötigen und es evtl. Erben trotzdem offenlassen möchten, die Immobilie nach dem Tod auszulösen.

Was ist wichtig:

Die Erbmasse wird durch eine Umkehrhypothek geschmälert, dafür sind die Auszahlungsbeträge in der Regel steuerfrei.

Immobilie verkaufen

Der klassische Immobilienverkauf stellt natürlich auch eine Alternative zur Leibrente dar. Auch hier gibt es die Möglichkeit, sich mittels anschließendem Mietvertrag in die „eigene“ Immobilie wieder einzumieten. Mit unserer Maklersuche finden Sie für dieses Vorhaben den passenden Immobilienmakler.

Geeignet für:

Sie möchten einen klaren Schnitt machen und Ihre Immobilie zu einem hohen Preis verkaufen.

Was ist wichtig:

Weg ist weg. Einmal verkauft, sind Sie nicht mehr Eigentümer. Wenn Sie weiterhin in der Immobilie wohnen bleiben wollen, sollten Sie im vor dem Verkauf alles Wichtige (unbefristeter Mietvertrag…) vertraglich geregelt haben.

Teilverkauf einer Immobilie

Immer beliebter wird das Konzept des Immobilien-Teilverkauf. Dabei wird nur ein bestimmter Anteil an einer Immobilie verkauft. Der Verkäufer kann in der Immobilie wohnen bleiben und bezahlt für den verkauften Anteil eine Nutzungsgebühr.

Geeignet für:

Immobilienbesitzer, egal welchen Alters, die Kapital benötigen und in ihrer Immobilie wohnen bleiben möchten.

Was ist wichtig:

Ein Teilverkauf ist eine interessante Alternative. Allerdings sind Sie weiterhin für die Instandhaltung der Immobilie alleine verantwortlich.

Auf der Suche nach der passenden Leibrente?

Fordern Sie Ihr Angebot bei uns an.

✓ Kostenlos & unverbindlich

✓ Keine Registrierung

✓ Top Konditionen

✓ Experten-Gespräch

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Dann schreiben Sie uns...

Beitrag bewerten

Unser Autor

Tim Andersson

Tim Andersson ist ein erfahrener Experte für Immobilienfinanzierungen & Umschuldungen in Österreich.