Zweite Immobilie finanzieren

Möglichkeiten |2026|

Erfahren Sie, was Sie bei der Finanzierung einer zweiten Immobilie beachten müssen und welche Möglichkeiten Sie nutzen können.

Autorin: Sabine Dobler

Voraussetzungen für eine zweite Finanzierung

Beabsichtigen Sie den Kauf einer zusätzlichen Immobilie, während Sie noch einen laufenden Kredit für Ihre erste Immobilie abbezahlen, ist es essentiell, eine solide Bonität nachzuweisen sowie gegebenenfalls weitere Sicherheiten bereitzustellen, um das Risiko für die Bank zu minimieren.

Zusätzliche Sicherheiten können beispielsweise in Form von Eigenkapital, einer bestehenden Immobilie oder anderen Vermögenswerten eingebracht werden, die im Falle eines Zahlungsausfalls zur Deckung des Kredits herangezogen werden können.

Natürlich muss es Ihnen auch möglich sein, in einer Haushaltsrechnung nachzuweisen, dass Sie die zusätzliche Kreditrate für die zweite Immobilie auch stemmen können.

Ausgezeichnete Bonität

Ihre Bonität (=Kreditwürdigkeit, die Fähigkeit einen Kredit in der Zukunft zurück bezahlen zu können) wird von der Bank anhand unterschiedlicher Faktoren eingeschätzt. Zu den Einflussfaktoren zählen unter anderem das Nettoeinkommen, bestehende Kreditschulden und Ihr Vermögen.

Bei der Aufnahme eines zweiten Immobilienkredits ist vor allem die Haushaltsrechnung ein ausschlaggebender Faktor.

Sie müssen trotz einer bereits bestehenden Kreditschuld in der finanziellen Lage sein, die monatlichen Raten für einen weiteren Kredit zu begleichen. Dies ist nur dann möglich, wenn sich aus Ihrer Haushaltsrechnung ein ausreichender Überschuss ergibt.

Beispiele für eine Haushaltsrechnung:

Wir haben Ihnen Beispiele für eine mögliche Haushaltsrechnung vorbereitet. Sollten Sie Ihre Immobilie vermieten wollen, vergessen Sie nicht, die potenziellen Mieteinnahmen in Ihre Haushaltsrechnung mit auf zu nehmen.

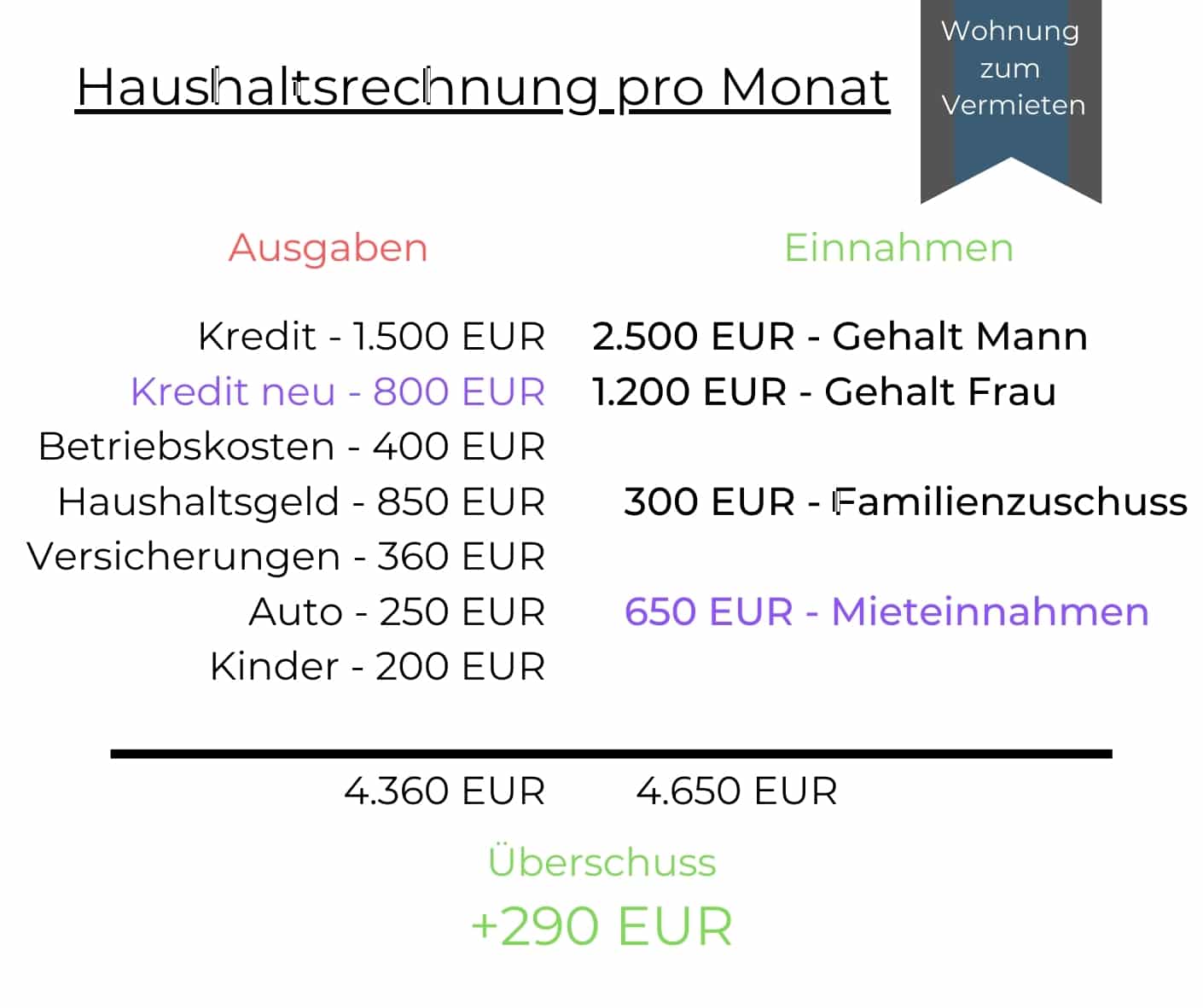

1. Beispiel - Überschuss mit Vermietung

In diesem Beispiel müssen Sie monatlich für 2 Kredite aufkommen.

Sie erhalten jedoch aus der Vermietung einer der Immobilien 650€ an Mieteinnahmen. Aus dieser Situation ergibt sich ein Überschuss von rund 290€.

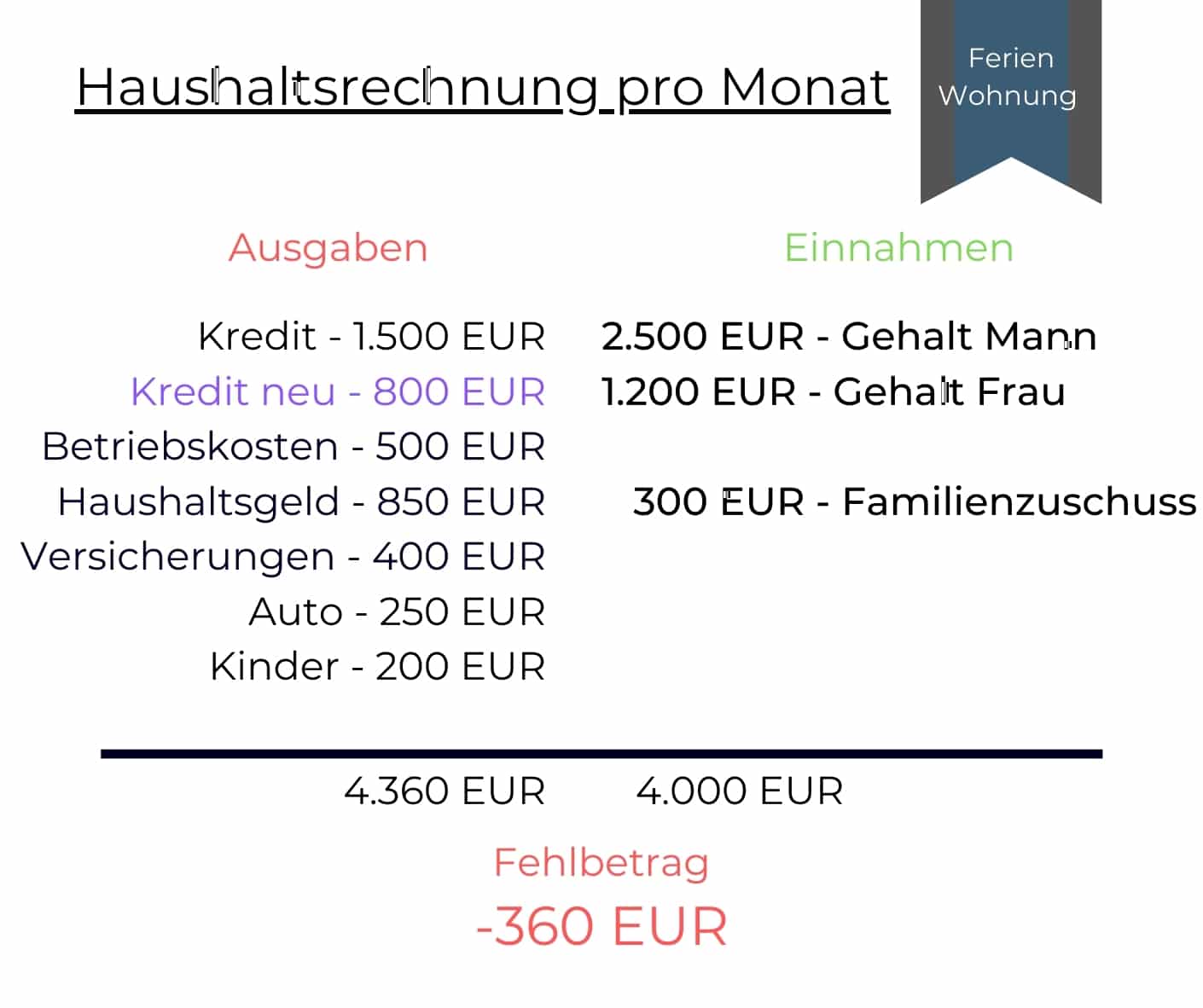

2. Beispiel - Fehlbetrag für Ferienimmobilie

In diesem Beispiel reichen die Einnahmen nicht aus, um einen weiteren Kredit zu tilgen.

Aus den Einnahmen und Ausgaben ergibt sich leider ein Fehlbetrag von 360€.

Tipp: Sollte sich bei einer Ferienimmobilie die Haushaltsrechnung nicht ganz ausgehen, können Sie darüber nachdenken, die Immobilie in den ungenutzten Zeiten an Dritte zu vermieten (z. B. über airbnb). So erhalten Sie eine zusätzliche Einnahmequelle, mit der sich vielleicht die Finanzierung für die Bank darstellen lässt.

Ausreichend Sicherheiten

Ob und in welcher Höhe Kreditsicherheiten von Ihnen benötigt werden, hängt für die Banken meist von Ihrer Bonität und der Kreditsumme ab. Kreditsicherheiten dienen der Bank als finanzielle Absicherung, sollten Sie Ihren Kredit nicht mehr bedienen können. Kommen Sie Ihren Zahlungsverpflichtungen nicht nach, greift die Bank auf die vereinbarten Sicherheiten zurück.

Bei Immobilienkrediten ist die hypothekarische Besicherung der zu finanzierenden Immobilie die beliebteste Form. Dabei wird die Bank mittels in das Grundbuch Ihrer Immobilie mit einem bestimmten Pfandbetrag eingetragen. Im Falle Ihrer Zahlungsunfähigkeit kann die Bank die Immobilie versteigern und aus den Erlösen den Kredit bis zum festgelegten Pfandbetrag begleichen.

Weitere Kreditsicherheiten können sein:

- Versicherungen für spezifische Risiken (Arbeitslosigkeit, Berufsunfähigkeit…)

- Kreditrestschuldversicherung (meist bei niedrigen Kreditbeträgen)

- Gehalts- oder Lohnverpfändung

- Bürgschaften

Bei der Finanzierung einer zweiten Immobilie kann sich auch die Bank als Sicherheit in das Grundbuch der ersten Immobilie eintragen lassen.

Mindesteinnahmen für einen Wohnkredit

Die Finanzmarktaufsicht hat beschlossen, dass ab Juli 2022 die monatliche Kreditrate bei einem Wohnkredit maximal 40% der Nettogesamteinnahmen ausmachen darf.

Das würde bei Gesamteinnahmen von monatlich 2.500 € bedeuten, dass die Rate auf maximal 1.000 € festgelegt wird.

Mehr über die geänderten Vorgaben zur Vergabe von Wohnkrediten erfahren Sie in unserem Beitrag zum Thema.

Der passende Kredit für Ihre zweite Immobilie

Fordern Sie jetzt Ihren Kreditvergleich online an.

✓ Kostenlos & unverbindlich

✓ Keine Registrierung

✓ Top Konditionen

✓ Experten-Gespräch

Möglichkeiten einer zweiten Finanzierung

Ihnen stehen grundsätzlich drei Möglichkeiten für die Finanzierung einer zweiten Immobilie zur Verfügung. Dabei hat jede Variante seine Vor- und Nachteile sowie Besonderheiten, welche Sie beachten sollten.

Zweiter Immobilenkredit

Eine Möglichkeit um zwei Immobilien gleichzeitig zu finanzieren ist die Aufnahme eines weiteren Immobilienkredits, unabhängig vom bisher laufenden Kredit.

Die Vor- und Nachteile:

+ Neue Kreditform (Fixzinsen, variable Zinsen…) wählbar

+ Aktuelle Zins-Konditionen nutzen

+ Getrennte Finanzierung der beiden Immobilien

– Doppelte Kreditkosten (z.B. Kontoführung)

– Mehr Aufwand für Sie, da zwei Kreidte beglichen und verwaltet werden müssen

Kreditaufstockung

Eine weitere Finanzierungsmöglichkeit ist die Aufstockung Ihres bestehenden Immobilienkredits.

Dabei sollten Sie beachten, dass die bestehende Immobilie neu bewertet wird. Ist der Immobilienwert über die letzten Jahre gesunken, kann dies negative Folgen für Sie haben.

Die Vor- und Nachteile:

+ Mehr Übersichtlichkeit, da Sie nur einen Kredit haben

+ Bestehende Konditionen weiternutzen

– Nur unter Abstimmung mit der Bank möglich

– Keine Trennung der Finanzierungen der Immobilien

Neuen Kredit für beide Immobilien abschließen

Sie können auch Ihren bestehenden Kredit umschulden und einen neuen Kredit für beide Immobilien abschließen.

Wichtig ist, dass der Wert Ihrer bestehenden Immobilie neu eingeschätzt wird. Ist der Immobilienwert gesunken, kann dies Folgen haben wie z.B. schlechtere Kreditkonditionen.

Die Vor- und Nachteile:

+ Aktuelle Konditionen nutzen

+ Neue Kreditform (Fixzinsen, variable Zinsen…) wählen

– Bindungsfristen der Kredite einhalten

– Neubewertung der bestehenden Immobilie

– Keine Trennung der Finanzierung der Immobilien

Zweite Immobilie über eine neue Bank finanzieren?

Eine wichtige Frage, die sich viele Kreditnehmer in dieser Situation stellen:

Soll ich die zweite Finanzierung über dieselbe Bank aufnehmen oder lieber die Bank wechseln?

Unsere Antwort auf diese Frage: Entscheiden Sie sich für die Bank mit dem besten Angebot.

Dafür müssen Sie jedoch bei mehreren Banken Angebote anfordern und am Ende einen Kreditvergleich durchführen.

Fordern Sie ganz einfach Ihren Kreditvergleich über unser Portal an.

Unsere Experten fordern für Sie Angebote bei bis zu 50 Banken in Österreich an und vergleichen diese mit Ihnen gemeinsam.

Treffen Sie mit unseren Experten die richtige Entscheidung für Ihre zweite Finanzierung.

Die Immobiliennutzung

Eine zweite Immobilie kann für unterschiedliche Zwecke genutzt werden. Egal ob Sie eine Ferienimmobilie in Österreich oder im Ausland finanzieren möchten oder sich Gedanken über eine Anlegerwohnung machen. Die Finanzierung einer zweiten Immobilie ist in allen Fällen grundsätzlich möglich.

Ferienimmobilie finanzieren

Die Finanzierung einer Ferienimmobilie in Österreich unterscheidet sich grundsätzlich nicht von der Finanzierung eines Eigenheims.

Meist wird die Ferienimmobilie als Sicherheit für den Kredit genutzt (Hypothekarische Besicherung). Dabei wird die Bank mit einem bestimmten Pfandbetrag in das Grundbuch der Ferienimmobilie eingetragen. Bei Zahlungsunfähigkeit darf die Bank die Immobilie versteigern und aus den Erlösen den Kredit begleichen.

Auslandsimmobilie finanzieren

Sie möchten sich den Traum vom Eigenheim im Ausland erfüllen? Kein Problem. Sie sollten dabei nur beachten, ob Sie die Immobilie über eine Bank in Österreich oder im Ausland finanzieren.

Welche Variante für Sie die Bessere ist, hängt von mehreren Aspekten ab. Sie erfahren in unserem Beitrag „Immobilie im Ausland finanzieren“ mehr Informationen zu diesem Thema.

Anlegerwohnung finanzieren

Mit einer Anlegerwohnung (Wohnung, die nur der Weitervermietung dient), verschaffen sich viele Österreicher ein attraktives Zusatzeinkommen. Vor allem die steuerlichen Begünstigungen sind dabei für viele Anleger attraktiv.

Die Finanzierung einer Anlegerwohnung ist auch für Sie möglich. Was Sie bei Ihrer Anlegerwohnung beachten sollten und welche Finanzierungsmöglichkeiten Sie haben, erfahren Sie in unserem Beitrag zum Thema.

Passende Finanzierung finden

Erfüllen Sie sich den Traum einer zweiten Immobilie – Finanzierungsangebot online anfordern

✓ Kostenlos & unverbindlich

✓ Bis zu 50 Banken im Vergleich

✓ Top Konditionen

✓ Experten-Gespräch

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Dann schreiben Sie uns...

Beitrag bewerten

Unsere Autorin

Sabine Dobler

Sabine Dobler ist nicht nur erste Ansprechpartnerin für unsere Kunden sondern auch eine erfahrene Finanzierungsexpertin.