Umschuldungskredite

Alten Kredit ablösen, neue Konditionen sichern, Geld sparen. Wir zeigen Ihnen, wann sich eine Umschuldung wirklich rechnet und wie Sie das passende Angebot finden.

Geld sparen dank Umschuldung

Das Wichtigste zum Umschuldungskredit, kurz und klar auf den Punkt gebracht.

- Eine Umschuldung löst einen laufenden Kredit ab. Sie nehmen einen neuen Kredit auf und tilgen damit den alten.

- Sie können von einem variabel verzinsten Kredit auf eine fixe Verzinsung umsteigen und so planbar bleiben.

- Sind die Konditionen am Zinsmarkt günstiger, sparen Sie bares Geld.

- Ratenhöhe und Laufzeit lassen sich neu auf Ihre heutige Situation zuschneiden.

- Der Angebotsvergleich entscheidet. Wer mehrere Banken prüft, holt das Beste heraus.

- Trotz Gebühren und Entschädigung rechnet sich eine Umschuldung in vielen Fällen.

Warum einen Kredit umschulden?

Ob Kredit, Bauspardarlehen, Hypothek oder Wohnbauförderung: Neu angepasste Konditionen können sich für Sie auszahlen.

Geld sparen

Ältere Kredite tragen oft schlechtere Konditionen als heutige Angebote. Lösen Sie den alten Kredit mit einem neuen ab, sparen Sie durch die günstigeren Zinsen.

Zinsmodell ändern

In unsicheren Zeiten zahlt sich Planbarkeit aus. Von einem variabel verzinsten Kredit auf eine fixe Verzinsung umzusteigen, schützt vor steigenden Raten.

Geänderte Rahmenbedingungen

Ihr Leben ändert sich, Ihr Kredit kann mit. Schneller tilgen oder die monatliche Last senken: Mit einer Umschuldung passen Sie den Kredit an Ihre heutige Situation an.

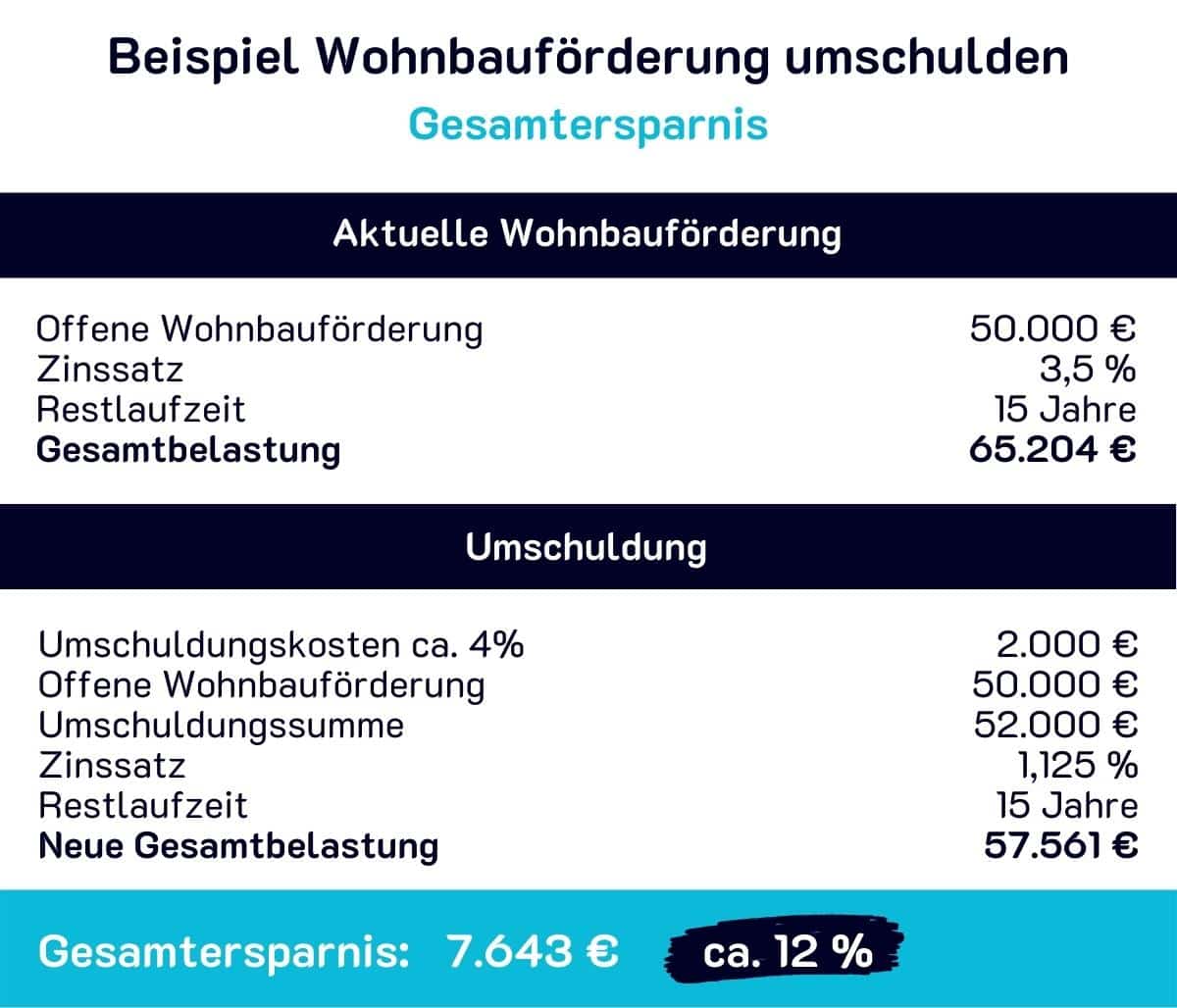

Wohnbauförderung zu teuer

Manche Fördermodelle werden mit zunehmender Laufzeit zur Belastung. Häufig rechnet sich die Umschuldung der Wohnbauförderung finanziell.

Wann lohnt sich ein Umschuldungskredit?

Vier typische Situationen, in denen eine Umschuldung den Unterschied macht. Mit konkretem Beispiel.

Änderung Ihrer Lebenssituation

Über die Jahre verändert sich vieles. Den neuen Kredit passen Sie an Ratenhöhe, Laufzeit und Verzinsung an. Beispiel: Ihr Gehalt ist gestiegen, also erhöhen Sie die Rate um rund 200 Euro und sind schneller schuldenfrei.

Bessere Kreditkonditionen

Aktuelle Kredite sind oft günstiger als bestehende. Beispiel: Ihr alter Fixzinssatz liegt bei 4,0 % p. a., die Hausbank bietet Ihnen neu 3,2 % p. a. Diese Differenz spüren Sie jeden Monat.

Anpassung der Kreditlaufzeit

Bei der Umschuldung wählen Sie die Laufzeit neu, kürzer oder länger. Beispiel: Ihr Kredit hat 15 Jahre Restlaufzeit, Sie möchten ihn aber in 10 Jahren abbezahlt haben.

Erhöhung der Kreditsumme

Viele nutzen die Umschuldung, um zugleich Geld nachzuholen. Beispiel: Sie möchten Ihr Haus renovieren und brauchen 50.000 Euro. Sie schulden um und erhöhen die Summe um genau diesen Betrag.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag

- 200.000 €

- Laufzeit

- 30 Jahre (360 Monatsraten)

- Gebundener Sollzinssatz

- 3,10 % p.a. (variabel)

- Effektiver Jahreszins

- 4,10 % p.a.

- Monatliche Rate

- 854,03€

- Summe der Kreditraten

- 307.451,81€

Der effektive Jahreszins enthält die üblichen Nebenkosten (Bearbeitung, Schätzung, grundbücherliche Sicherstellung). Fiktives, repräsentatives Beispiel; die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Was kostet ein Umschuldungskredit?

Gratis ist nichts, auch eine Umschuldung nicht. Doch trotz dieser Kosten lohnt sie sich in vielen Fällen. Das kommt auf Sie zu.

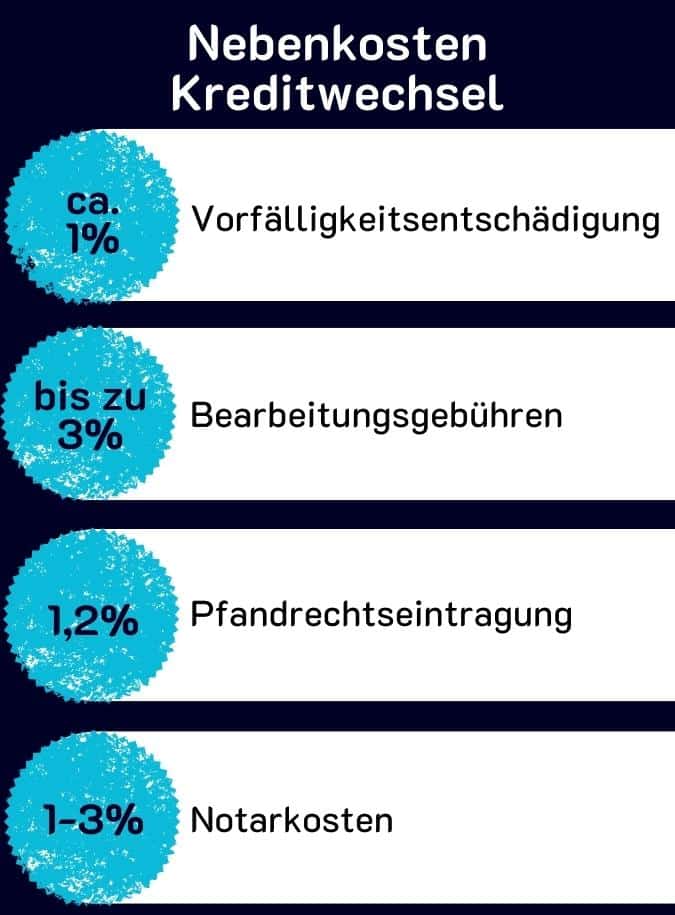

Bearbeitungsgebühren · ziemlich sicher

Die Bank verrechnet Ihnen für die Bearbeitung der Umschuldung bis zu 3 % der Umschuldungssumme.

Pönale · bei Fixzinskrediten

Vor allem bei Fixzinskrediten fällt eine Vorfälligkeitsentschädigung für entgangene Zinsen an. Die Höhe steht im Kreditvertrag und beträgt meist rund 1 % der offenen Kreditsumme.

Pfandrechtseintragung · kann sein

Wird der Kredit hypothekarisch besichert, trägt die Bank ihren Pfandbetrag im Grundbuch ein. Dafür entrichten Sie 1,2 % des Pfandbetrages.

Notarkosten · kann sein

Beim Umschulden einer Hypothek oder bei hypothekarischer Besicherung brauchen Sie einen Notar. Er löscht den alten Kredit und trägt das neue Pfandrecht ein. Honorar meist 1 bis 3 % der Umschuldungssumme.

Auf der Suche nach einem passenden Umschuldungsangebot?

Fordern Sie jetzt Angebote an, vergleichen Sie und wählen Sie die günstigste Variante.

Schweizer Franken Kredit umschulden

Ob sich die Umschuldung eines Schweizer Franken Kredits lohnt, lässt sich nicht pauschal beantworten. Das hängt von mehreren Faktoren ab. Entscheidend ist zunächst Ihre Risikoneigung. Wer mehr Risiko tragen möchte, kann den Franken-Kredit weiterlaufen lassen.

Möchten Sie auf der sicheren Seite sein, empfiehlt sich die Umschuldung zu einem vorteilhaften Zeitpunkt. Ausschlaggebend ist die Entwicklung des Fremdwährungskurses. Informieren Sie sich online über mögliche Kursentwicklungen oder lassen Sie sich in einem Expertengespräch über alle Vor- und Nachteile informieren.

Häufige Fragen zu Umschuldungskrediten

Das sind die Fragen, die unseren Umschuldungsexperten am häufigsten gestellt werden. Kurz beantwortet.

Welche Kreditform sollten Sie wählen?

Das hängt stark von Ihren persönlichen Anforderungen ab. Wichtige Kriterien für die Wahl des Kreditmodells sind:

- Ihre persönlichen Vorlieben (risikobereite Menschen neigen eher zu variablen Zinsen).

- Ihre aktuelle Bonität (je schlechter die Bonität, desto höher der Zinssatz der Bank).

- Ihre freien Vermögenswerte und Sicherheiten (welche Eigenmittel haben Sie?).

Was sollte man bei den Zinssätzen beachten?

Beim Angebotsvergleich unterscheiden Sie vor allem zwischen Effektiv- und Nominalzinssatz.

Der nominale Zinssatz ist der Jahreszinssatz, mit dem der Kreditbetrag verzinst wird. Nebenkosten sind hier noch nicht enthalten.

Im Effektivzinssatz stecken auch Bearbeitungsgebühren, Kreditschuldversicherungen oder Kontoführungsgebühren. Er zeigt die tatsächlichen Kosten eines Kredits. Vergleichen Sie Angebote deshalb immer am Effektivzinssatz.

Wie finde ich den passenden Umschuldungskredit?

Gehen Sie nicht gleich auf das erstbeste Angebot ein, nur weil die Zinsen etwas niedriger sind als bei Ihrem laufenden Kredit. Fordern Sie Angebote bei mehreren Banken an, vergleichen Sie und wählen Sie die günstigste Variante.

Das kann dauern und setzt etwas Basiswissen über Kredite voraus. Möchten Sie sich diese Arbeit ersparen, hilft Ihnen ein unabhängiger Kreditvermittler. Er hat umfangreiches Fachwissen und holt schnell Angebote mehrerer Banken ein. Finden Sie den passenden Kreditvermittler und fordern Sie Ihre Umschuldungsangebote an.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Kredite zusammenlegen

Wie funktioniert eine Kreditzusammenlegung? Viele Österreicher haben nicht nur einen Kredit für die Immobilie laufen. Dazu…

Nebenkosten bei Umschuldung

Das könnte Sie erwarten Diese Kosten bringt eine Umschuldung mit Eine Umschuldung ist kein Selbstläufer ohne…

In 5 Schritten Ihre Hypothek wechseln

Der Fahrplan Hypothek wechseln in 5 Schritten Ein Hypothekenwechsel ist nichts anderes als eine Umschuldung. Wer…