Wie Sie Kredite 2026 zusammenlegen

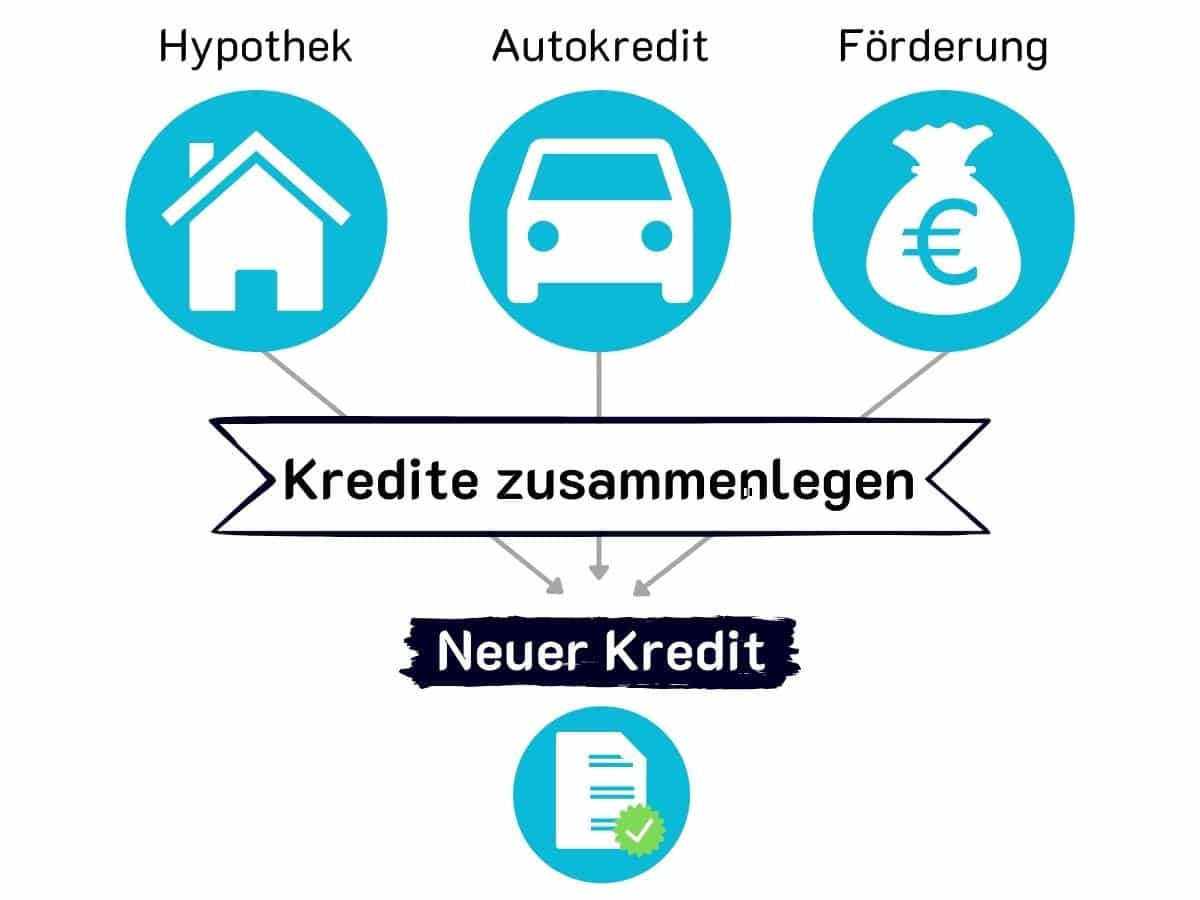

Mehrere Kredite, eine Rate. Fassen Sie Immobilienkredit, Wohnbauförderung, Bauspardarlehen und Konsumkredite zu einem einzigen Gesamtkredit zusammen, gewinnen Sie Überblick und sparen oft bares Geld.

Wie funktioniert eine Kreditzusammenlegung?

Viele Österreicher haben nicht nur einen Kredit für die Immobilie laufen. Dazu kommen schnell eine Wohnbauförderung, ein Bauspardarlehen, ein Autoleasing oder ein Konsumkredit.

Das Problem: Viele Verbindlichkeiten werden unübersichtlich. Jeder Vertrag kostet eigene Kontoführungs- und Verwaltungsgebühren. Und viele einzelne Kredite drücken Ihre Bonität, was die Konditionen für jeden weiteren Kredit verschlechtert.

Die Lösung: Sie fassen die einzelnen Kredite zu einem großen Gesamtkredit zusammen. Das senkt die Kosten und Sie haben endlich nur noch eine Rate, einen Vertrag, einen Ansprechpartner.

In drei Schritten zur Zusammenlegung

Wie legen Sie mehrere Kredite am besten zusammen? Diese drei Schritte führen Sie zum Ziel.

Finanzierungsbedarf ermitteln

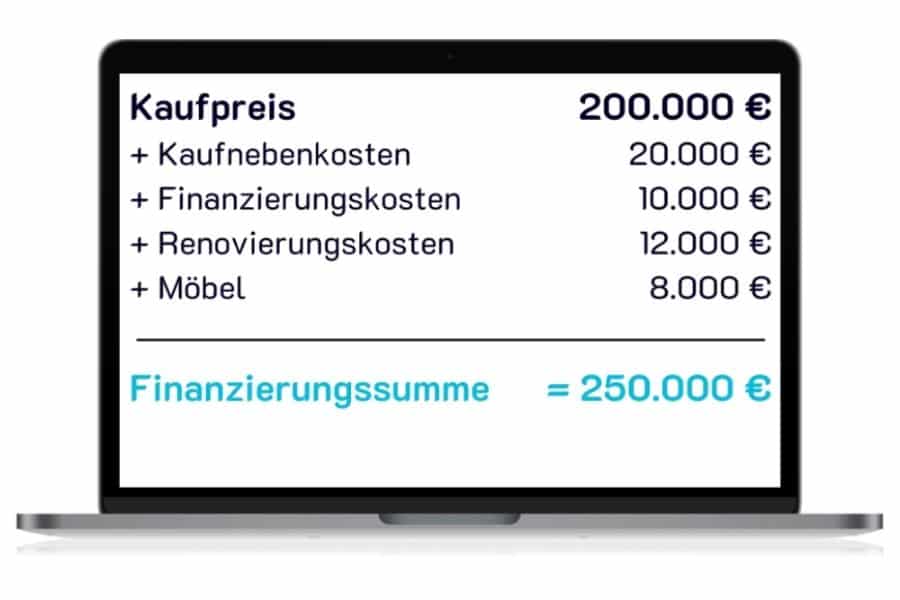

Zuerst stellen Sie fest, wie hoch der neue Gesamtkredit sein muss. Der Bedarf ergibt sich aus den offenen Kreditbeträgen, den anfallenden Gebühren und einer eventuellen Aufstockung.

Passende Bank finden

Steht die Summe fest, suchen Sie das beste Angebot. Über unseren kostenlosen Service fordern Sie online Ihren Kreditvergleich an, ganz unverbindlich.

Offene Kredite zurückzahlen

Mit dem neuen Vertrag erhalten Sie das Geld der Bank und lösen die alten Kredite ab. Unsere Experten unterstützen bei Kommunikation, Fristen und Ablösung.

Passende Bank und Angebot finden

Sobald Sie wissen, welche Kredite Sie zusammenlegen möchten und welche Summe Sie benötigen, machen Sie sich auf die Suche nach passenden Angeboten.

Über unseren kostenlosen Service fordern Sie Ihren Kreditvergleich direkt online an. Nach einem unverbindlichen Gespräch erstellen unsere Experten ein passendes Angebot, um Ihre Kredite kosteneffizient zusammenzulegen.

Alte Kredite sauber ablösen

Haben Sie die passende Bank gefunden und den neuen Kreditvertrag abgeschlossen, erhalten Sie das Geld und lösen die alten Kredite ab.

Unsere Experten unterstützen Sie dabei gerne: bei der Kommunikation mit den Banken Ihrer laufenden Kredite, bei der Einhaltung von Fristen und bei der Ablösung der alten Verträge.

Finanzierungsbedarf richtig berechnen

Damit der neue Kredit passt, gehören drei Posten in die Rechnung:

Offene Kreditbeträge. Alle Restschulden, die Sie ablösen wollen.

Gebühren & Entschädigungen. Zusatzkosten durch die vorzeitige Auflösung (Pönale) und die Bearbeitungsgebühren der Bank. Die genaue Höhe nennt Ihnen Ihr aktueller Kreditgeber. Typische Nebenkostensätze bei einer Umschuldung lesen Sie in diesem Beitrag.

Eine eventuelle Aufstockung. Sinnvoll, wenn Sie zusätzlich Geld brauchen, etwa für die Sanierung Ihrer Immobilie.

Wieso sollten Sie Ihre Kredite zusammenlegen?

Das Zusammenlegen mehrerer Kredite zahlt sich für Sie als Kreditnehmer gleich mehrfach aus.

Bessere Konditionen

Mit der Umschuldung auf einen Gesamtkredit sichern Sie sich oft günstigere Konditionen und sparen so direkt Geld.

Einheitliche Konditionen

Statt vieler Verträge mit unterschiedlichen Konditionen haben Sie nur noch einen einzigen Kreditvertrag bei einer Bank.

Weniger Aufwand

Eine einzige Rate pro Monat statt vieler Einzelbuchungen. Das spart Zeit und Nerven bei der Verwaltung.

Einfachere Kommunikation

Nur noch eine Bank als Ansprechpartner. Das vereinfacht den Kontakt bei Fragen oder Problemen deutlich.

Weniger Verwaltungskosten

Für jeden Kredit zahlen Sie meist eigene Verwaltungskosten. Mit der Zusammenlegung reduzieren Sie diese Gebühren spürbar.

An Ihr Leben angepasst

Über die Jahre ändert sich Ihre Situation. Bei der Zusammenlegung passen Sie die Raten neu an, höher oder niedriger.

Was Sie beim Zusammenlegen beachten sollten

Eine Zusammenlegung lohnt sich nicht immer automatisch. Zwei Punkte entscheiden, ob sich der Schritt für Sie rechnet.

Der Zeitpunkt

- Die Umschuldung lohnt sich erst, wenn die Gesamtkosten der alten Kredite die Gesamtkosten des neuen Kredits übersteigen.

- Beachten Sie dabei: Beim Zusammenlegen fallen Nebenkosten wie Zinsbindungsentgelte und Krediteintragungsgebühren an.

Die Sollzinsbindung

- Prüfen Sie in Ihren Kreditverträgen, ob für einen laufenden Kredit eine Sollzinsbindung vereinbart ist.

- Ist das der Fall, kann bei der vorzeitigen Rückzahlung vor Ende der Bindung zusätzlich eine Entschädigungszahlung anfallen.

Welche Kredite können Sie zusammenfassen?

Grundsätzlich lässt sich jeder Kredit und jede Kredit-Kombination zu einem neuen Gesamtkredit zusammenfassen. Besonders häufig werden diese Formen umgeschuldet.

Immobilienkredite

Der Klassiker der Umschuldung. Die größte Position und meist der stärkste Hebel beim Sparen.

Hypotheken

Grundbücherlich besicherte Darlehen lassen sich in den neuen Gesamtkredit einbinden.

Wohnbauförderungen

Auch Förderdarlehen und Landgelder können Sie in die Zusammenlegung mitnehmen.

Bauspardarlehen

Ein laufendes Bauspardarlehen lässt sich ablösen und mit anderen Krediten bündeln.

Konsumkredite

Teure Konsumkredite zu günstigeren Konditionen umzuschulden senkt oft die Gesamtkosten.

Autokredite & Leasing

Autokredite und Autoleasing lassen sich ebenfalls in die Zusammenlegung einbeziehen.

Privatkredite der Bank

Auch klassische Privatkredite Ihrer Bank fügen sich in den neuen Gesamtkredit ein.

Was kostet es, Kredite zusammenzufassen?

Welche Kosten anfallen, hängt vor allem davon ab, welche Kreditformen Sie umschulden. Bei Immobilienkrediten und Hypotheken ist die Liste am längsten:

- Bearbeitungsentgelt

- Vorfälligkeitsgebühr

- Grundbucheintragung

- Beglaubigungskosten

- Neue Schätzung der Immobilie

Bei Wohnbauförderungen, Bauspardarlehen, Konsum- und Autokrediten sowie Privatkrediten der Bank fallen in der Regel nur Bearbeitungsentgelt und Vorfälligkeitsgebühr an.

Bearbeitungsentgelt

Vorfälligkeitsgebühr

Grundbucheintragung

Neue Schätzung

Jetzt Kredite zusammenlegen

Fordern Sie unverbindlich Angebote für Ihre Kreditzusammenlegung an. Diese Punkte sind für Sie inklusive.

Kostenlos & unverbindlich

Keine Registrierung

Top Konditionen

Experten-Gespräch

Häufige Fragen

Was bedeutet es, Kredite zusammenzulegen?

Sie fassen mehrere einzelne Kredite, etwa Immobilienkredit, Wohnbauförderung, Bauspardarlehen und Konsumkredite, zu einem einzigen Gesamtkredit zusammen. So haben Sie nur noch eine Rate, einen Vertrag und einen Ansprechpartner.

Welche Kredite kann ich in Österreich zusammenlegen?

Geeignet sind zum Beispiel Immobilienkredit, Wohnbauförderung, Bauspardarlehen, Autoleasing und Konsumkredit. Diese verschiedenen Verbindlichkeiten lassen sich zu einem großen Gesamtkredit zusammenfassen.

Wie läuft die Kreditzusammenlegung ab?

In drei Schritten: Zuerst ermitteln Sie den Finanzierungsbedarf, dann fordern Sie über den kostenlosen Kreditvergleich ein Angebot einer passenden Bank an, und zuletzt lösen Sie mit dem neuen Vertrag die alten Kredite ab. Bei Kommunikation, Fristen und Ablösung unterstützen die Experten.

Wie berechne ich den benötigten Gesamtkredit?

In die Rechnung gehören drei Posten: die offenen Kreditbeträge aller Restschulden, die Gebühren und Entschädigungen für die vorzeitige Auflösung (Pönale) samt Bearbeitungsgebühren der Bank sowie eine eventuelle Aufstockung, etwa für eine Sanierung. Die genaue Höhe der Gebühren nennt Ihnen Ihr aktueller Kreditgeber.

Welche Vorteile bringt ein Gesamtkredit?

Sie sichern sich oft günstigere und einheitliche Konditionen, zahlen nur noch eine Rate pro Monat und reduzieren die Verwaltungskosten spürbar. Zudem haben Sie nur eine Bank als Ansprechpartner und können die Raten an Ihre Situation anpassen.

Jetzt Angebote für Ihre Kreditzusammenlegung anfordern

Mehrere Kredite, eine Rate, oft bessere Konditionen. Fordern Sie online und unverbindlich Ihren Vergleich an. Unsere Experten begleiten Sie von der ersten Berechnung bis zur Ablösung der alten Kredite.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Immobilie verkaufen trotz Kredit

Kann ich mit laufendem Kredit verkaufen? Ja, ein laufender Kredit steht dem Verkauf nicht im Weg.…

Nebenkosten bei Umschuldung

Das könnte Sie erwarten Diese Kosten bringt eine Umschuldung mit Eine Umschuldung ist kein Selbstläufer ohne…

In 5 Schritten Ihre Hypothek wechseln

Der Fahrplan Hypothek wechseln in 5 Schritten Ein Hypothekenwechsel ist nichts anderes als eine Umschuldung. Wer…