Immobilienfinanzierungen im Vergleich

Hypothekendarlehen, Baufinanzierung, Wohnkredit, Hypothekarkredit. Vier Begriffe, oft dasselbe Ziel. Wir zeigen Ihnen, wo der Unterschied wirklich liegt und welche Form zu Ihnen passt.

Verschiedene Formen oder doch dasselbe?

Immobilienfinanzierung, Baufinanzierung, Hypothekardarlehen, Hypothekarkredit. Klingt nach vier verschiedenen Produkten. In der Praxis steckt fast immer derselbe Gedanke dahinter:

Eine Immobilie wird mit Fremdkapital finanziert.

Die Unterschiede sind gering. Und keine Sorge: Ob bei der Bank oder über unser Portal mit einer Anfrage, Sie bekommen in der Regel ohnehin die passende Finanzierungsform vorgeschlagen.

Die Begriffe auf den Punkt gebracht

Vier Bezeichnungen, vier kleine Nuancen. Hier steht, was jeder Begriff genau meint und wann er passt.

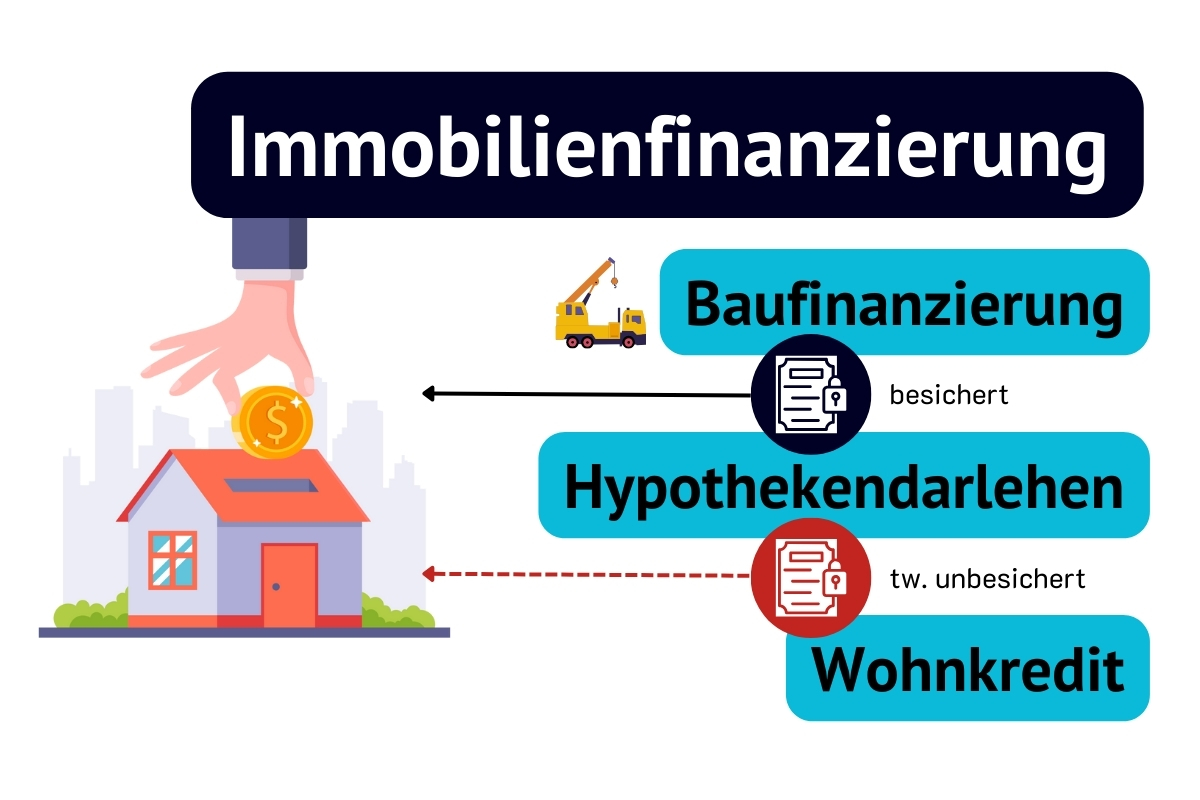

Immobilienfinanzierung

Der Oberbegriff. Er umfasst alle Kredit- und Finanzierungsformen für Kauf, Bau oder Renovierung einer Immobilie. Darunter fallen Hypothekarkredite, Baufinanzierungen und Wohnkredite.

Passt, wenn es um den Finanzierungsprozess allgemein geht oder Sie noch verschiedene Möglichkeiten abwägen.

Wohnkredit

Ein Darlehen speziell für Kauf oder Renovierung von Wohnimmobilien. Eigentlich meist unbesichert, also ohne Immobilie als Sicherheit. In der Praxis wird aber fast jeder Wohnkredit ab einer gewissen Höhe hypothekarisch besichert.

Passt, wenn Sie kleinere Renovierungen planen, der Kaufpreis niedrig ist oder Sie keine Immobilie als Sicherheit geben wollen.

Baufinanzierung

Ein Darlehen für den Bau eines neuen Hauses, oft in Tranchen ausgezahlt, passend zum Baufortschritt. Die Zinsen können je nach Fortschritt und Marktlage variieren. Der Begriff wird auch für den Kauf einer noch nicht fertiggestellten Wohnung verwendet.

Passt, wenn Sie neu bauen, ein großes Projekt finanzieren oder während der Bauphase flexibel bleiben möchten.

Hypothekarkredit / Hypothekardarlehen

Ein langfristiges Darlehen, das durch eine Immobilie besichert ist. Die Immobilie dient als Sicherheit: Bei Zahlungsausfall kann der Kreditgeber sie verwerten. Dafür gibt es meist niedrigere Zinsen und längere Laufzeiten.

Passt, wenn Sie eine bestehende Immobilie kaufen, größer renovieren oder stabile, langfristige Verpflichtungen bevorzugen.

Verwendungsbeispiele

Damit Sie ein Gefühl bekommen, wann welcher Begriff der richtige ist, hier drei typische Fälle.

Renovierung einer Wohnung

Anna möchte ihre Altbauwohnung renovieren und braucht 30.000 Euro. Sie will keine Immobilie als Sicherheit geben und die Summe ist überschaubar. Ihre Wahl: ein Wohnkredit mit fünf Jahren Laufzeit und festem Zinssatz.

Kauf eines Einfamilienhauses

Michael und Lisa kaufen ein Einfamilienhaus für 400.000 Euro. Sie nehmen einen Hypothekarkredit über 25 Jahre, mit fixem Zins für die ersten 10 Jahre. Die Immobilie dient als Sicherheit.

Bau eines neuen Hauses

Stefan und Maria bauen neu und brauchen 300.000 Euro. Sie wählen eine Baufinanzierung, die in Tranchen je Bauphase ausgezahlt wird. Der Zinssatz ist variabel und folgt dem Baufortschritt.

Die Finanzierung, die zu Ihnen passt

Kostenlos und unverbindlich mit unseren Experten vergleichen. Bis zu 50 Banken in einem Aufwasch.

Kreditangebote anfordern

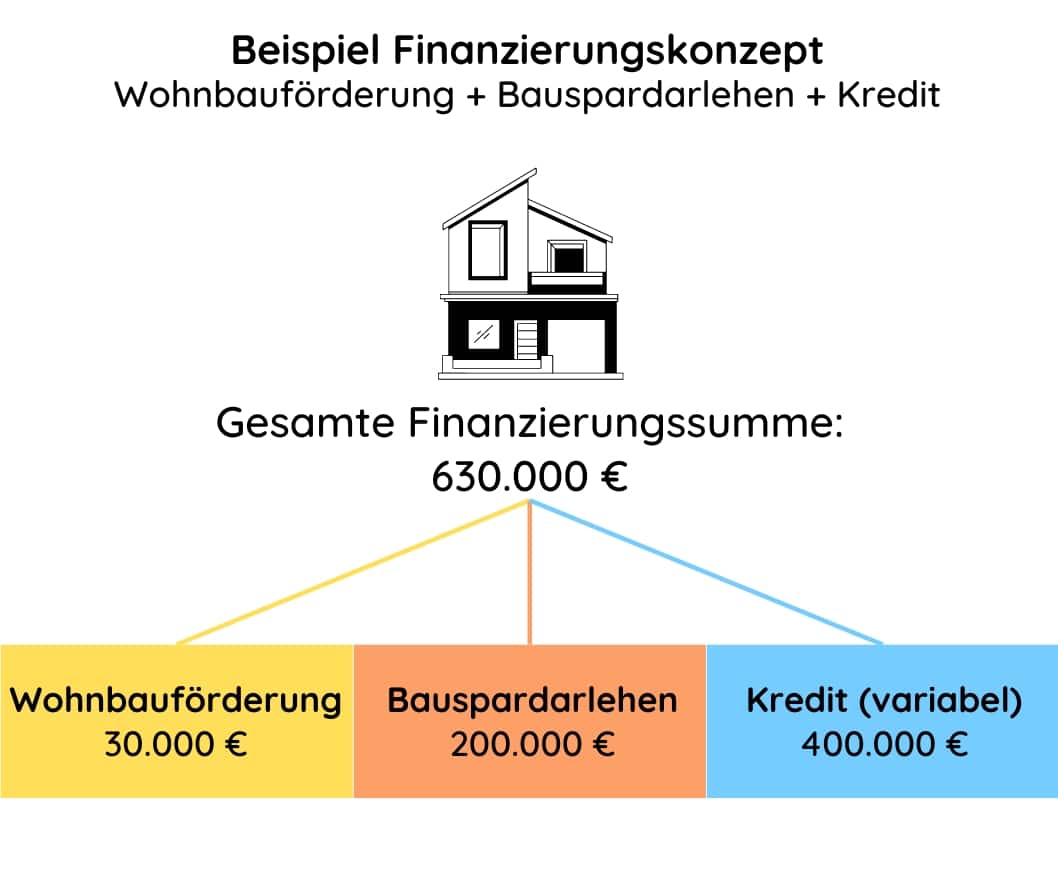

Lösung Finanzierungskonzept

Eine Immobilie lässt sich auf viele Arten finanzieren. Zur Auswahl stehen variabel verzinste Kredite, fest verzinste Kredite, Bauspardarlehen und Wohnbauförderungen.

Jede Form hat ihre Stärken und Schwächen. Variabel verzinst heißt flexibel, kann aber bei steigenden Zinsen teurer werden. Fest verzinst bringt Planungssicherheit, ist bei fallenden Zinsen aber weniger vorteilhaft. Bauspardarlehen verbinden Spar- und Darlehensphase mit oft günstigen Zinsen, sind aber an Sparbedingungen geknüpft. Wohnbauförderungen bieten besonders günstige Konditionen, hängen aber an bestimmten Voraussetzungen.

Der Trick: Kombinieren Sie die Formen klug, gleichen sich die Nachteile aus und die Vorteile summieren sich. Genau diese durchdachte Mischung nennt man ein Finanzierungskonzept.

Was ein gutes Finanzierungskonzept berücksichtigt

Finanzielle Situation

Zinsentwicklung

Fördermöglichkeiten

Flexibilität

Laufzeit

Voraussetzungen für Finanzierungen

In Österreich gelten bestimmte Mindestanforderungen für jeden, der über eine Bank finanziert. Diese drei Eckwerte sollten Sie kennen.

Eigenkapitalquote ab rund 20 %

Eigenkapital sind Ihre Ersparnisse und Vermögenswerte, die in die Finanzierung fließen. Als Richtwert sollten mindestens 20 % der Finanzierungssumme aus Eigenmitteln kommen.

Es kann aus verschiedenen Quellen stammen. Was alles zählt, lesen Sie unter Ersparnisse und Vermögenswerte.

Rate höchstens 40 % der Einnahmen

Als Richtwert darf die monatliche Kreditrate maximal 40 % der Haushaltsnettoeinnahmen ausmachen, damit Sie sich nicht überlasten.

Zum Haushaltsnettoeinkommen zählen unter anderem Gehalt, Lohn oder Pension, feste Nebentätigkeiten, vorhersehbare Kapitalerträge, Mieterträge, Unterhalt und staatliche Leistungen. Bei gemeinsamen Krediten zählen die Einnahmen des Partners mit.

Laufzeit bis höchstens 35 Jahre

Als Richtwert liegt die maximale Laufzeit für Wohnkredite in Österreich bei 35 Jahren. Die konkrete Dauer vereinbaren Bank und Kreditnehmer.

Faustregel: Eine längere Laufzeit senkt die monatliche Rate, erhöht aber die Gesamtkosten.

Immobilie finanzieren, einfach und leicht

Sie müssen sich nicht zwischen Wohnkredit, Baufinanzierung und Hypothekarkredit entscheiden, bevor Sie loslegen. Sagen Sie uns Ihr Vorhaben, wir finden die passende Form und die besten Konditionen.

Häufige Fragen

Was ist der Unterschied zwischen Immobilienfinanzierung, Wohnkredit, Baufinanzierung und Hypothekarkredit?

Immobilienfinanzierung ist der Oberbegriff für alle Kredit- und Finanzierungsformen rund um Kauf, Bau oder Renovierung. Ein Wohnkredit ist meist unbesichert und eignet sich für kleinere Summen, eine Baufinanzierung dient dem Neubau und wird oft in Tranchen ausgezahlt, ein Hypothekarkredit ist langfristig und durch die Immobilie besichert.

Brauche ich für einen Wohnkredit eine Immobilie als Sicherheit?

Ein Wohnkredit ist eigentlich meist unbesichert, also ohne Immobilie als Sicherheit. In der Praxis wird er aber ab einer gewissen Höhe fast immer hypothekarisch besichert.

Welche Finanzierungsform passt für einen Neubau?

Für den Bau eines neuen Hauses eignet sich eine Baufinanzierung. Sie wird oft in Tranchen passend zum Baufortschritt ausgezahlt, und der Zinssatz kann je nach Fortschritt und Marktlage variieren.

Warum hat ein Hypothekarkredit meist niedrigere Zinsen?

Beim Hypothekarkredit dient die Immobilie als Sicherheit, die der Kreditgeber bei Zahlungsausfall verwerten kann. Im Gegenzug gibt es meist niedrigere Zinsen und längere Laufzeiten.

Welche Finanzierungsformen lassen sich zu einem Finanzierungskonzept kombinieren?

Zur Auswahl stehen variabel verzinste Kredite, fest verzinste Kredite, Bauspardarlehen und Wohnbauförderungen. Werden die Formen klug kombiniert, gleichen sich die Nachteile aus und die Vorteile summieren sich. Diese Mischung nennt man Finanzierungskonzept.

Finden Sie mit unseren Experten Top-Konditionen 2026

Bis zu 50 Banken im Vergleich. Kostenlos und unverbindlich Ihr Angebot anfordern.

Angebot anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

6 Fehler beim Immobilienkauf

Diese Sünden sollten Sie nicht begehen Ein Immobilienkauf ist für die meisten Menschen die größte Investition…

Grundstück kaufen & finanzieren

Auf einen Blick Factbox zur Grundstücksfinanzierung Das Wichtigste vorab, kurz und ehrlich. So funktioniert die Finanzierung…

Immobilienpreis verhandeln

Wo, wie, was verhandeln? Der Kaufpreis ist verhandelbar. Fast immer. Eine Immobilie zu kaufen ist für…

Mehr zum Thema Immobilienfinanzierung & Ablauf → · Alle Ratgeber-Artikel →