Finanzierung in Niederösterreich. Richtig gemacht.

Haus oder Wohnung im größten Bundesland kaufen? Hier sehen Sie alle Wege zur passenden Finanzierung. Und wie Sie das beste Angebot finden.

Die Finanzierungsformen in Niederösterreich

In Niederösterreich führen viele Wege zur eigenen Immobilie. Der entscheidende Punkt: Die Finanzierung muss zu Ihnen passen, nicht umgekehrt.

Ein gutes Finanzierungskonzept kombiniert mehrere Bausteine zur besten Lösung für Ihr Vorhaben. Verschaffen Sie sich einen Überblick und wählen Sie bewusst. Mehr dazu finden Sie unter Finanzierungskonzepte.

Diese Finanzierungsformen stehen Ihnen offen

Kredit mit variablen Zinsen

Der Zins ist an einen Leitzins (meist EURIBOR) gekoppelt. Steigt der Leitzins, steigt Ihre Rate. Fällt er, sparen Sie. Mehr Chance, mehr Risiko.

Ihre monatliche Belastung kann sich also über die Jahre verändern. Das sollten Sie einplanen können.

Fixzinskredit

Ein fester Zinssatz für eine vereinbarte Laufzeit. Zins und Rate bleiben gleich, egal was am Markt passiert.

Das Plus: volle Planungssicherheit. Sie wissen heute schon, was Sie in zehn Jahren zahlen.

Bauspardarlehen

Von Bausparkassen, mit begrenzter Höhe pro Person. Deshalb meist als Baustein in Kombination mit anderen Krediten.

Der Vorteil: Die Zinsen sind gesetzlich auf 6 % gedeckelt. Mehr Sicherheit nach oben.

Wohnbauförderung

Die Eigenheimförderung ist ein Darlehen des Landes Niederösterreich mit 1 % Fixzins auf die gesamte Laufzeit von wahlweise 27,5 oder 34,5 Jahren.

Es gelten bestimmte Voraussetzungen. Details auf der offiziellen Landeswebsite.

Kredit-Kombination

Mehrere Finanzierungsformen, zu einem Plan zusammengeführt. Genau auf Ihre Wünsche abgestimmt.

In Niederösterreich beliebt: variabler Kredit, Bauspardarlehen und Wohnbauförderung im Mix.

Merke: Es gibt nicht die eine beste Finanzierung. Es gibt die, die zu Ihrem Vorhaben und Ihrer Risikobereitschaft passt.

Jetzt passenden Kredit finden

Starten Sie Ihre Anfrage über unser Portal. Unsere Experten erstellen Ihr passendes Finanzierungskonzept. Kostenlos und unverbindlich, keine Registrierung, Top-Konditionen.

Kreditangebote anfordernKreditvoraussetzungen in Niederösterreich

Die Bonität

Ihre Bonität zeigt der Bank, ob Sie zahlungsfähig und kreditwürdig sind. Sie entscheidet über die Zusage und die Konditionen. Wichtig dabei: Einkommen, Schulden, Kredithistorie und eine saubere Haushaltsrechnung.

Die Sicherheit

Kreditsicherheiten sind die Versicherung der Bank. In Niederösterreich besichert man Wohnkredite meist per Hypothek: Die Bank lässt ein Pfandrecht im Grundbuch eintragen. Zahlt der Kreditnehmer nicht, kann sie die Immobilie verwerten.

Das Eigenkapital

Für einen Wohnkredit bringen Sie in der Regel einen Teil selbst mit. Üblich sind rund 20 % der Finanzierungssumme als Eigenkapital. Dazu zählen Bargeld, Bausparguthaben, Wertpapiere oder Lebensversicherungen.

Das Einkommen

Als Richtwert der FMA soll Ihre Kreditrate nicht über 40 % Ihres Haushaltseinkommens liegen. Beispiel: 2.000 € Haushaltseinkommen x 40 % = 800 €. Die Rate sollte also höchstens 800 € betragen.

Hinweis: Die KIM-V ist seit 30.06.2025 ausgelaufen. Die Werte (rund 20 % Eigenmittel, max. 40 % Rate) gelten heute als FMA-Richtwert, nicht mehr als gesetzliche Pflicht. Banken orientieren sich aber weiter daran.

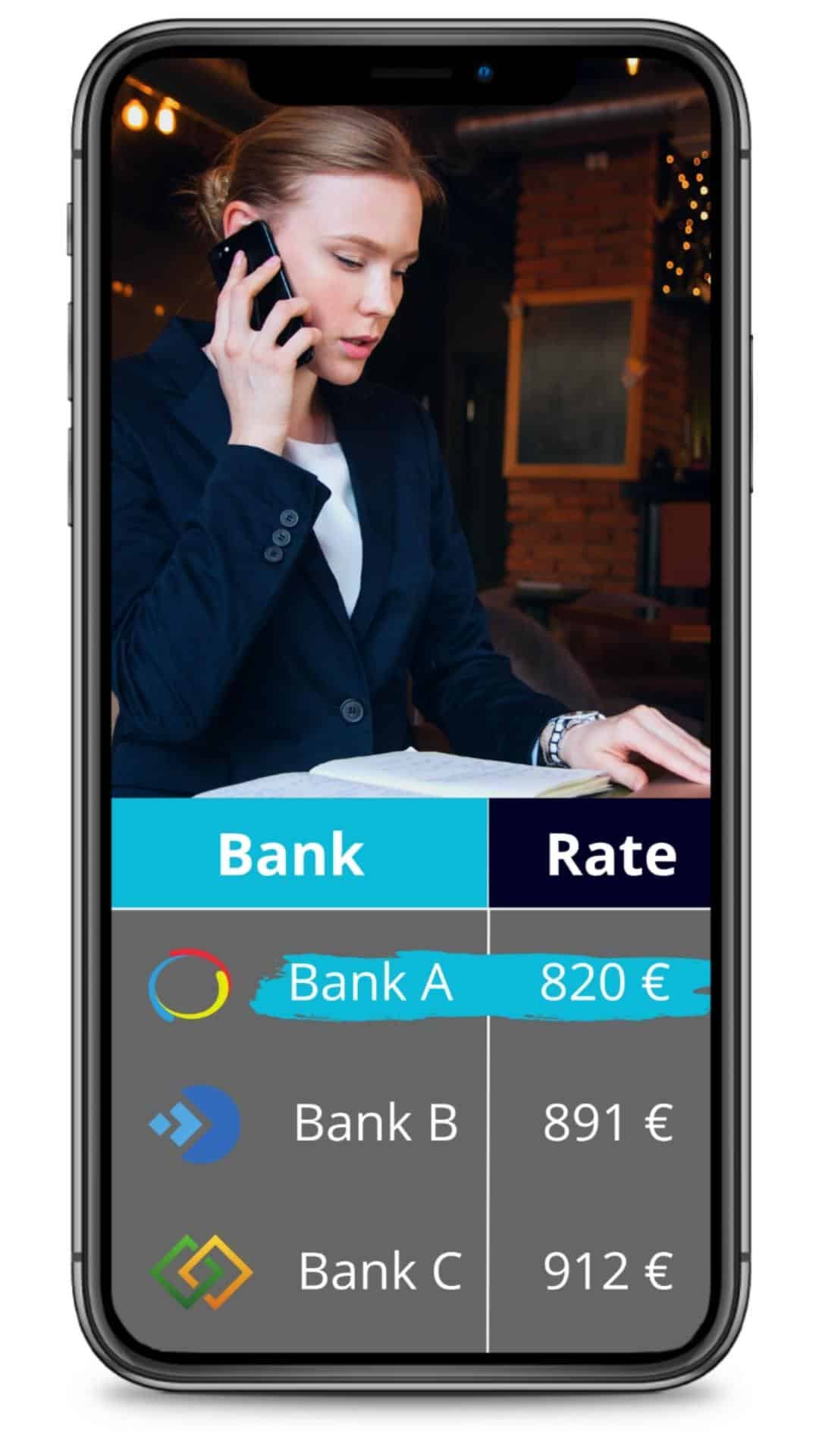

Banken in Niederösterreich

Niederösterreich hat eine dichte Bankenlandschaft. Von der Hypo über die Sparkasse bis zu den regionalen Raiffeisenbanken stehen Ihnen viele Anbieter offen.

Statt eine einzelne Bank vorab festzulegen, lohnt sich der Vergleich mehrerer Angebote. Schon kleine Zinsunterschiede summieren sich über 25 oder 30 Jahre zu einem fünfstelligen Betrag.

Wichtig: Diese Übersicht erhebt keinen Anspruch auf Vollständigkeit.

Kreditrechner in Niederösterreich

Viele Banken bieten Online-Rechner. Damit bekommen Sie ein erstes Gefühl für Ihre mögliche Monatsrate. Drei davon im Kurzcheck.

Kreditrechner Hypo Niederösterreich

Mit dem Rechner der Hypo Niederösterreich berechnen Sie Ihre mögliche monatliche Kreditrate. Sie geben Wunschbetrag, Eigenmittel (mind. 20 %) und Laufzeit an. Danach können Sie direkt anfragen oder anrufen.

Vorteile: sofortiges Ergebnis, Anfrage oder Anruf direkt möglich.

Nachteil: Die Zinsen lassen sich nicht individuell einstellen.

Kreditrechner Sparkasse Niederösterreich

Der Wohnkredit-Rechner der Sparkasse Niederösterreich berechnet Ihre mögliche Rate für einen Wohnkredit. Sie geben Vorhabenkosten, Eigenmittel und Laufzeit an. Der Rechner zeigt auch, was Ihnen nach Abzug der Rate monatlich bleibt. Im Anschluss können Sie direkt eine Wohnkreditanfrage stellen.

Vorteile: viele Angabemöglichkeiten, direktes Ergebnis, Wohnkredit direkt anfragbar.

Nachteil: Das Design wirkt etwas unübersichtlich.

Kreditrechner Raiffeisenbank Niederösterreich

Über den Kreditrechner der Raiffeisenbank Niederösterreich berechnen Sie Ihre mögliche Monatsrate. Sie geben Projektkosten, Eigenmittel, Laufzeit und Fixzinsperiode an. Zusätzlich können Sie eine Finanzierungszusage einholen oder Kontakt zur Bank aufnehmen.

Vorteile: zwei Berechnungsmöglichkeiten, direktes Ergebnis, Finanzierungszusage direkt einholbar.

Nachteil: Das Design wirkt unstrukturiert.

Gut zu wissen: Bank-Rechner zeigen immer nur die Konditionen einer einzelnen Bank. Ein echter Vergleich mehrerer Banken bringt oft die besseren Zahlen.

Kreditmakler in Niederösterreich

Ein Kreditmakler ist an keine einzelne Bank gebunden. Er holt Angebote von mehreren Banken ein und sucht das beste für Sie heraus.

Kreditmakler übernehmen nicht nur die Suche, sondern die gesamte Abwicklung. Im Mittelpunkt stehen Ihre Wünsche und die bestmögliche Finanzierungsform. Gerade wenn Sie unsicher sind, welche Option passt, kann das viel wert sein.

Und die Kosten? In der Regel zahlt die Bank den Makler, für Sie fallen keine Gebühren an. Sollte es im Einzelfall anders sein, wird der Makler Sie vorab informieren.

Finden Sie den passenden Kreditmakler in Niederösterreich

Sie möchten von Top-Konditionen und einem professionellen Kreditvergleich profitieren? Fordern Sie Ihren kostenlosen Vergleich an. Wir finden den passenden regionalen Finanzierungsexperten für Sie.

Kreditangebote anfordernNebenkosten einer Finanzierung in Niederösterreich

Der Kaufpreis ist nur ein Teil der Rechnung. Steuern, Gebühren und Honorare kommen obendrauf. Sie können die Finanzierungssumme um 10 bis 15 % erhöhen.

Planen Sie diese Kosten von Anfang an ein. Sonst fehlt am Ende genau das Geld, das Sie für den Abschluss brauchen.

Welche Nebenkosten können anfallen?

Ca. 3 % Bearbeitungsgebühr

Der Finanzierungssumme als Bearbeitungsgebühr für die Bank.

Meist 3,5 % Grunderwerbsteuer

Der Bemessungsgrundlage an Grunderwerbsteuer beim Immobilienkauf.

1,1 % Grundbucheintragung

Des Kaufpreises für die Eintragung als neuer Eigentümer.

1,2 % Pfandrechtseintragung

Des Pfandbetrags, wenn Ihre Immobilie hypothekarisch besichert wird.

1 bis 3 % Notar

Des Kaufbetrags als Honorar für den Notar, je nach Umfang der Dienstleistung.

Optional: Anwalt & Makler

1 bis 1,5 % des Kaufpreises für einen Rechtsanwalt beim Kaufvertrag. Und ca. 3,6 % Maklergebühr, falls die Immobilie über einen Makler vermittelt wurde.

Ablauf einer Finanzierungsanfrage

Über unser Portal für niederösterreichische Kreditnehmerinnen und Kreditnehmer. Einfach, kostenlos, ohne Aufwand für Sie.

Angebote online anfordern

Geben Sie die Eckdaten zu Ihrem Finanzierungsvorhaben in unseren Rechner ein. Ein Experte meldet sich telefonisch und erstellt mit Ihnen Ihr passendes Konzept.

Top-Konditionen erhalten

Steht das Konzept, fordert Ihr Experte Angebote bei mehreren Banken an und verhandelt Ihre Konditionen. Kostenloser Full-Service. Sie lehnen sich zurück, wir erledigen die Arbeit.

Richtige Entscheidung treffen

Sie erhalten die Angebote in Ruhe zum Vergleich. Unsere Experten unterstützen Sie dabei und treffen mit Ihnen gemeinsam die richtige Entscheidung.

Welche Finanzierung passt zu Ihnen?

Nicht jede Finanzierungsform passt zu jedem. Was am besten zu Ihnen und Ihrem Vorhaben passt, hängt vor allem von Ihrer Risikobereitschaft ab.

Konservative Finanzierer

Wollen möglichst wenig Risiko und greifen dafür bewusst etwas tiefer in die Tasche. Sie bevorzugen sichere Formen wie den Fixzinskredit.

Ausgewogene Finanzierer

Wollen viel Sicherheit, aber auch Sparpotenzial nutzen. Sie bevorzugen oft eine Mischform aus fixen und variablen Zinsen und nutzen gern Bauspardarlehen.

Risikoreiche Finanzierer

Gehen gern mehr Risiko ein und sparen so Geld. Sie bevorzugen variabel verzinste Kredite. Die Vorsichtigeren sichern sich zusätzlich mit einem Zinscap nach oben ab.

Ihr passendes Finanzierungskonzept: Sie möchten wissen, welches Konzept das richtige für Sie ist? Starten Sie Ihre Anfrage. Einer unserer Experten erstellt es gemeinsam mit Ihnen. Anfrage starten

Häufige Fragen

Wie viel Eigenkapital brauche ich für einen Wohnkredit in Niederösterreich?

Ueblich sind rund 20 % der Finanzierungssumme als Eigenkapital. Dazu zählen Bargeld, Bausparguthaben, Wertpapiere oder Lebensversicherungen.

Wie hoch darf meine Kreditrate im Verhältnis zum Einkommen sein?

Als Richtwert der FMA soll Ihre Kreditrate nicht über 40 % Ihres Haushaltseinkommens liegen. Bei 2.000 Euro Haushaltseinkommen ergibt das eine Rate von höchstens 800 Euro.

Welche Konditionen bietet die Wohnbauförderung in Niederösterreich?

Die Eigenheimförderung ist ein Darlehen des Landes Niederösterreich mit 1 % Fixzins auf die gesamte Laufzeit von wahlweise 27,5 oder 34,5 Jahren. Es gelten bestimmte Voraussetzungen, die Details finden Sie auf der offiziellen Landeswebsite.

Was ist der Unterschied zwischen variablem Zins und Fixzinskredit?

Beim variablen Kredit ist der Zins an einen Leitzins (meist EURIBOR) gekoppelt, sodass sich Ihre Rate über die Jahre verändern kann. Beim Fixzinskredit bleibt der Zinssatz für eine vereinbarte Laufzeit gleich und bietet volle Planungssicherheit.

Wie sichern Banken in Niederösterreich einen Wohnkredit ab?

Wohnkredite werden meist per Hypothek besichert. Die Bank lässt dazu ein Pfandrecht im Grundbuch eintragen und kann bei Zahlungsausfall die Immobilie verwerten.

Jetzt Kreditvergleich online anfordern

Damit Sie das bestmögliche Angebot für Ihr Vorhaben finden, sollten Sie einen professionellen Kreditvergleich durchführen lassen. Kostenlos, unverbindlich und ohne Registrierung.

Kreditangebote anfordern