Die optimale Baufinanzierung 2026

Wer baut oder kauft, braucht meistens eines: eine Baufinanzierung. Worauf es bei Kreditform, Zinsen und dem passenden Angebot wirklich ankommt, lesen Sie hier kompakt und auf den Punkt.

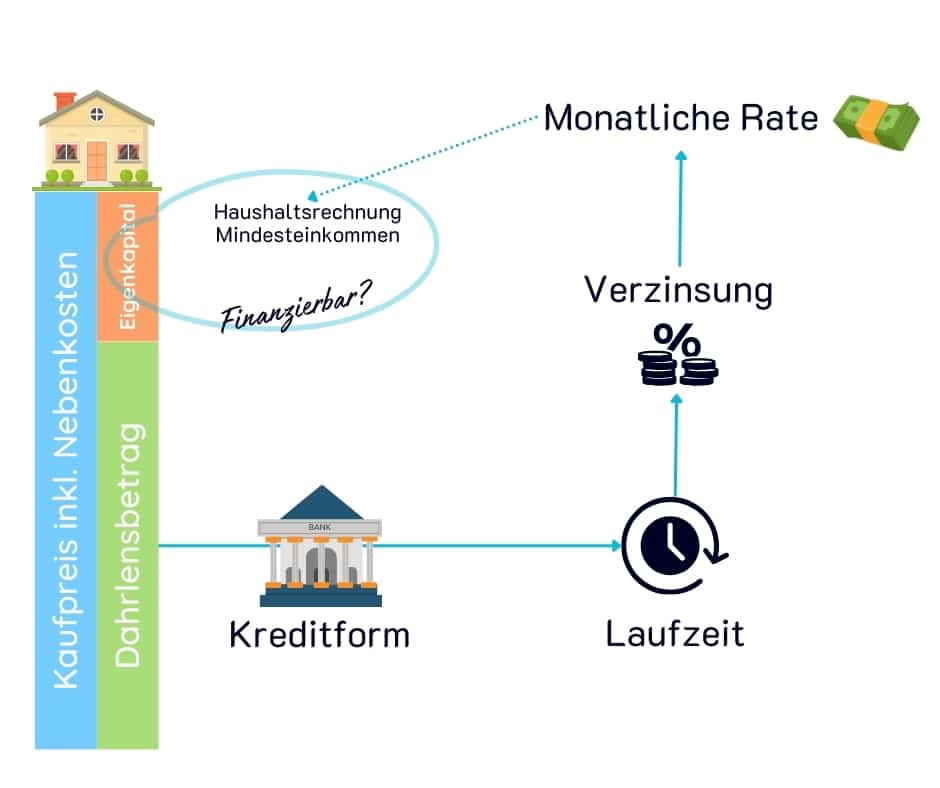

Factbox: Baufinanzierung kurz erklärt

Eine Baufinanzierung hat viele Namen. In Österreich heißt sie auch Wohnkredit, Immobilienfinanzierung oder Hypothekarkredit. Der Zweck ist immer derselbe: Sie erhalten Geld von einer Bank, um damit einen Bau oder Kauf zu realisieren.

Die Bank gibt das Kapital, Sie zahlen es mit Zinsen zurück. Wie genau, hängt von der gewählten Kreditform ab. Wer die wichtigsten Begriffe kennt, vergleicht Angebote treffsicherer.

BegriffeDie fünf Begriffe, die Sie kennen sollten

Darlehenssumme

Die Geldmenge, die Sie für Hausbau oder -kauf tatsächlich benötigen.

Eigenkapital

Der Betrag, den Sie aus eigenen Mitteln einbringen. Je mehr, desto besser die Konditionen.

Zinsen

Der Preis für das geliehene Geld. Entscheidend ist der Effektivzinssatz, denn er enthält die Nebenkosten.

Finanzierbarkeit

Nur wer bestimmte Mindestanforderungen erfüllt, erhält von der Bank eine Zusage.

Kreditformen

Nach Verzinsung oder Rückzahlung gibt es verschiedene Modelle. Welches passt, klären wir gleich.

KreditformenArten der Baufinanzierung

Zins- und Rückzahlungsmodell bestimmen, wie planbar und wie teuer Ihr Kredit wird. Die richtige Wahl richtet sich nach Ihrer Risikobereitschaft und dem aktuellen Zinsmarkt.

Unterscheidung nach der Verzinsung

Fixzinskredit

Der Zinssatz bleibt über einen festgelegten Zeitraum konstant, unabhängig vom Finanzmarkt. Oft wird der Fixzins nur für einen Teil der Laufzeit vereinbart.

Vorteil: volle Planungssicherheit. Sie wissen genau, welche Zinsbelastung anfällt.

Variable Zinsen

Der Zinssatz folgt während der Laufzeit den Schwankungen am Markt, meist gekoppelt an einen Referenzzinssatz wie den Euribor.

Vorteil: In Niedrigzinsphasen sind variable Kredite oft besonders günstig.

Mischform

Ein Teil läuft fix, ein Teil variabel. Auch Bauspardarlehen zählen dazu, da ihre Verzinsung nach oben und unten begrenzt ist.

Vorteil: Absicherung gegen hohe Zinsen, zugleich Chancen bei niedrigen.

Unterscheidung nach der Rückzahlung

Anders als in Deutschland, wo es eine Vielzahl an Rückzahlungsformen gibt, dominiert in Österreich das Volltilgerdarlehen.

In besonderen Fällen kommt ein endfälliger Kredit infrage, etwa bei Zwischenfinanzierungen.

Volltilgender Kredit

Der Standard in Österreich. Am Ende der Laufzeit ist der gesamte Betrag getilgt, es bleibt keine Restschuld offen.

Endfälliger Kredit

Während der Laufzeit zahlen Sie nur die Zinsen, der Kreditbetrag wird am Ende in einer Summe getilgt. Oft mit einer Anschlussfinanzierung gekoppelt.

Welche Finanzierungsform passt zu Ihnen?

Welche Verzinsung und Rückzahlung am besten passt, hängt von Ihrer Risikobereitschaft und Ihren Voraussetzungen ab. In unserem Ratgeber Finanzierungskonzepte und Formen finden Sie passende Möglichkeiten zu verschiedenen Ausgangssituationen.

Die richtige Finanzierungsform ist fundamental. Sie entscheidet über Rate, Sicherheit und Gesamtkosten.

Welche Baufinanzierung passt zu mir?

Die Wahl der richtigen Finanzierungsform ist fundamental. Lassen Sie sich Angebote von bis zu 50 Banken aus Österreich zusammenstellen, kostenlos und unverbindlich.

VoraussetzungenAnforderungen bei einer Baufinanzierung

Um in Österreich eine Baufinanzierung zu erhalten, müssen Sie bestimmte Voraussetzungen erfüllen, persönlich, abhängig von der Summe und im Rahmen fester Vorgaben.

Anforderungen an Sie als Person

Ausreichende Bonität

Ihre Bonität bewertet Ihr bisheriges und voraussichtliches Zahlungsverhalten. Ohne ausreichende Bonität gibt es keinen Kredit.

Kein negativer KSV-Eintrag

Mit einem negativen KSV-Eintrag ist eine Finanzierungszusage für eine Baufinanzierung kaum zu bekommen.

Anforderungen aus der Finanzierungssumme

Eigenkapital

In der Regel sollten mindestens 20 % der Finanzierungssumme als Eigenkapital eingebracht werden.

Maximale Ratenhöhe

Die monatliche Rate sollte höchstens 40 % Ihres Haushaltsnettoeinkommens ausmachen, damit die Belastung tragbar bleibt.

Positive Haushaltsrechnung

Ihre Haushaltsrechnung muss auch mit der neuen Kreditrate einen Überschuss zeigen.

Rahmenbedingungen, die zu beachten sind

Maximale Laufzeit 35 Jahre

Länger als 35 Jahre darf eine Baufinanzierung in Österreich in der Regel nicht laufen.

Sicherheiten

Üblich ist die hypothekarische Besicherung der Immobilie. Reicht das nicht, kann die Bank weitere Sicherheiten verlangen.

VergleichBaufinanzierungen richtig vergleichen

Beim Vergleich entscheidet die Methode. Nur unter gleichen Voraussetzungen erkennen Sie, welches Angebot wirklich das beste ist.

Gleiche Grundlagen festlegen

Holen Sie Angebote unter identischen Voraussetzungen ein. Bei gleicher Kreditsumme und Laufzeit vergleichen Sie nicht Äpfel mit Birnen.

Das Ziel des Vergleichs

Gesucht ist das bestmögliche Angebot. Das muss nicht das günstigste sein, auch Risikoabsicherung, Sondertilgungen und Service zählen.

Effektivzinssatz

Der Effektivzinssatz nennt die jährlichen Gesamtkosten inklusive Bearbeitungsgebühren. Für den reinen Kostenvergleich ist er der wichtigste Wert.

AblaufSchritt für Schritt zur Baufinanzierung

Bedarfsanalyse

Ermitteln Sie den genauen Finanzbedarf. Rechnen Sie neben dem Kaufpreis auch Nebenkosten wie Grunderwerbsteuer, Notar- und Maklergebühren sowie Renovierungen ein.

Angebotsvergleich

Sammeln Sie Angebote mehrerer Banken. Achten Sie nicht nur auf den Zinssatz, sondern auch auf Nebenkosten, Konditionen und Sonderleistungen.

Finanzierungsbestätigung

Haben Sie sich entschieden, klären Sie alle Details mit der Bank: Konditionen, Laufzeit, Tilgung. Nach Prüfung der Unterlagen bestätigt die Bank die Finanzierung.

Notartermin

Vor der Auszahlung wird der Kaufvertrag beim Notar beurkundet. Hier zahlen Sie Grunderwerbsteuer und die übrigen Nebenkosten.

Auszahlung

Nach Bestätigung und Notartermin zahlt die Bank das Darlehen aus. Mit dem Geld begleichen Sie den Kaufpreis.

KostenNebenkosten bei einer Baufinanzierung

Wie hoch die Nebenkosten ausfallen, hängt davon ab, welche Posten bei Ihnen anfallen und wie viel Verhandlungsspielraum Sie haben.

Nebenkosten im Überblick

Bankgebühren

Für Bearbeitung und Bereitstellung verrechnet die Bank meist rund 3 % der Finanzierungssumme. Diese Gebühr gibt die Bank selbst vor, fragen Sie also immer nach einem Rabatt.

Grunderwerbsteuer

Beim Kauf einer Immobilie fallen meist 3,5 % der Bemessungsgrundlage an. Weitere Informationen zur Grunderwerbsteuer

Grundbucheintragung

Für die Eintragung als Eigentümer fallen 1,1 % des Kaufpreises an.

Pfandrechtseintragung

Bei hypothekarischer Besicherung wird die Bank ins Grundbuch eingetragen. Dafür fallen 1,2 % des Pfandbetrages an.

Notar- und Rechtsanwaltskosten

Der Notar beglaubigt und trägt ein, oft erstellt er auch den Kaufvertrag. Sein Honorar liegt meist bei 1 bis 3 % des Kaufbetrags. Ein Rechtsanwalt setzt für den Kaufvertrag 1 bis 1,5 % an.

Finden Sie die optimale Baufinanzierung

Die optimale Baufinanzierung ist die, die zu Ihrer Situation passt. Wir stellen Ihnen das passende Angebot zusammen, abgestimmt auf Eigenkapital, Einkommen und Vorhaben.

Ein Vergleich, viele Banken, Ihr bestes Angebot.

Wir finden das Angebot, das zu Ihrer Situation passt

Lassen Sie Ihre Baufinanzierung kostenlos und unverbindlich vergleichen.

Häufige FragenBaufinanzierung: Fragen und Antworten

Was ist eine Baufinanzierung?

Eine Baufinanzierung ist ein Kredit der Bank zur Finanzierung eines Immobilienbaus oder -kaufs. In Österreich heißt sie auch Wohnkredit, Immobilienfinanzierung oder Hypothekarkredit.

Wie viel Eigenkapital brauche ich?

Als Richtwert sollten Sie rund 20 % der Finanzierungssumme aus eigenen Mitteln einbringen. Je mehr Eigenkapital, desto besser fallen in der Regel die Konditionen aus.

Fixzins oder variabler Zins?

Der Fixzins bietet Planungssicherheit, der variable Zins kann in Niedrigzinsphasen günstiger sein. Eine Mischform kombiniert beides. Welche Form passt, hängt von Ihrer Risikobereitschaft und dem Zinsmarkt ab.

Wie hoch sind die Nebenkosten?

Als Faustformel sollten Sie mit rund 10 bis 15 % der Finanzierungssumme an Nebenkosten rechnen. Dazu zählen Bankgebühren, Grunderwerbsteuer, Grundbuch- und Pfandrechtseintragung sowie Notar- und Rechtsanwaltskosten.

Welcher Zins zählt beim Vergleich?

Der Effektivzinssatz. Er enthält neben dem Sollzins auch Bearbeitungsgebühren und gibt die jährlichen Gesamtkosten an. Für den reinen Kostenvergleich ist er der wichtigste Wert.

Weitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Immobilienfinanzierungen im Vergleich

Verschiedene Formen oder doch dasselbe? Immobilienfinanzierung, Baufinanzierung, Hypothekardarlehen, Hypothekarkredit. Klingt nach vier verschiedenen Produkten. In der…

Nebenkosten bei Finanzierungen

Auf einen Blick Diese Nebenkosten kommen auf Sie zu Manche Posten sind gesetzlich fixiert, andere geben…

Die Nebenkosten beim Hauskauf

Die Kosten im Überblick Viele Immobilienkäufer unterschätzen, was zum Kaufpreis noch dazukommt. Diese Nebenkosten sind kein…

Mehr zum Thema Immobilienfinanzierung & Ablauf → · Alle Ratgeber-Artikel →