Aktuelle Zinsen bei Wohnkrediten

Wie hoch sind die Zinsen wirklich, wie setzen sie sich zusammen und worauf kommt es an? Hier bekommen Sie den klaren Überblick für Ihre Baufinanzierung.

Die wichtigsten Infos zum Kreditzins

Das Wichtigste vorab, kurz und klar. So funktioniert der Zinssatz, der über die Kosten Ihrer Finanzierung entscheidet.

Zins auf das geliehene Kapital

Bei jedem Wohnkredit vereinbaren Sie mit der Bank einen Zinssatz, der auf das ausgeliehene Kapital angewendet wird. Er bestimmt, was die Finanzierung kostet.

Drei Bausteine ergeben den Zins

Der Zins, den Sie effektiv zahlen, setzt sich aus Basiszins (Leitzins), Zinsaufschlag der Bank und Nebenkosten zusammen. Diese Summe heißt Effektivzins.

Effektivzins macht vergleichbar

Wollen Sie Finanzierungsangebote ehrlich gegenüberstellen, schauen Sie auf den Effektivzins. Er bündelt alle Kosten in einer Zahl.

Ihre Bonität zählt

Der Zinsaufschlag der Bank hängt von Ihrer Bonität, der Laufzeit und der Art des Kredits ab. Wer weniger Risiko mitbringt, zahlt weniger Zins.

Der Euribor als Basis

In Österreich und Deutschland dient meist der Euribor als Basiszins für Wohnkredite und Baufinanzierungen.

Fix oder variabel

Den Zinssatz wählen Sie fest oder variabel. Ein Fixzins bleibt über die Laufzeit konstant, ein variabler Zins folgt den Referenzzinssätzen und kann sich ändern.

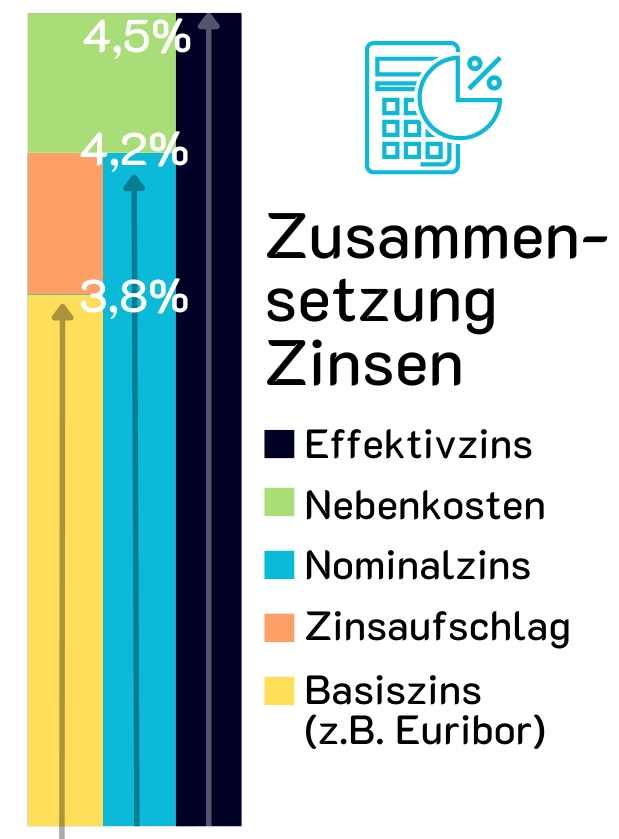

Bestandteile des Zinssatzes

Der Zins bei einem Wohnkredit ist kein einzelner Wert, sondern setzt sich aus mehreren Komponenten zusammen. Manche bestimmen Sie selbst mit, andere gibt der Markt vor. Diese Faktoren entscheiden über die Höhe Ihres Zinssatzes.

Basiszins

Jede Verzinsung beginnt mit einem Basiszins, dem sogenannten Leitzins. In Österreich und im gesamten Euro-Raum wird dafür meist der Euribor herangezogen. Hebt die Europäische Zentralbank (EZB) den Leitzins an, steigen in der Regel auch die Wohnkreditzinsen. Senkt sie ihn, werden Finanzierungen günstiger und der Immobilienmarkt bekommt Rückenwind.

Euribor als Basiszins

Der Euribor (Euro Interbank Offered Rate) ist ein täglich veröffentlichter Referenzzinssatz. Er gibt den durchschnittlichen Zins an, zu dem ausgewählte Banken bereit sind, sich gegenseitig unbesicherte Kredite in Euro zu gewähren.

Es gibt ihn in verschiedenen Laufzeiten, die sich auf den Durchrechnungszeitraum beziehen. Am gebräuchlichsten sind 3 Monate, 6 Monate und 12 Monate. Für Baufinanzierungen und Wohnkredite werden oft längere Laufzeiten bevorzugt, weil sie mehr Stabilität und Planungssicherheit bieten.

Zinsaufschlag der Bank

Auf den Basiszins legt die Bank ihren eigenen Anteil drauf. Dieser Zinsaufschlag ist die Einnahme der Bank. Wie hoch er ausfällt, hängt vom Institut, Ihrer Bonität, den Kreditsicherheiten, der Laufzeit und der Art des Kredits ab.

Wovon hängt ein günstiger Zinsaufschlag ab?

Eine gute Kreditwürdigkeit bringt in der Regel günstigere Zinssätze, weil Sie für die Bank weniger Risiko bedeuten.

Zusätzliche Kreditsicherheiten verbessern Ihre Konditionen oft spürbar.

Kürzere Laufzeiten führen häufig zu niedrigeren Zinssätzen, längere Laufzeiten eher zu höheren.

Variable Zinssätze sind meist günstiger, bieten aber weniger Planungssicherheit.

Vom Basiszins zum Effektivzins

Nominalzins

Aus Basiszins und Bankaufschlag ergibt sich der Nominalzins. Er ist der reine Zinssatz, den Sie an die Bank zahlen, ohne weitere Kosten.

Nebenkosten

Dazu kommen zusätzliche Kosten bei der Kreditaufnahme, die oft nicht im Nominalzins stecken, den tatsächlichen Aufwand aber erhöhen. Auch diese lassen sich teils mit der Bank verhandeln.

Effektivzinssatz

Der Effektivzins ist der tatsächliche Zinssatz über die gesamte Laufzeit. Er enthält den Nominalzins plus alle Zusatzkosten wie Gebühren, Provisionen und Versicherungsprämien, und macht Angebote vergleichbar.

Welche Nebenkosten können anfallen?

Bearbeitungsgebühren: für die Bearbeitung des Kreditantrags, von vielen Banken erhoben.

Provisionen: manche Kreditgeber verlangen Vermittlungsgebühren für den Kredit.

Kontoführungsgebühren: für die Führung des Darlehenskontos.

Versicherungsprämien: etwa für eine Restschuldversicherung gegen Zahlungsausfälle. Solche Prämien erhöhen die Gesamtkosten.

Weitere Kosten: zum Beispiel Schätzgebühren, Notargebühren, Grundbuchkosten und Steuern.

Aktuelle Zinsen 2026 in Österreich

Hier finden Sie die aktuellen Konditionen für Wohnkredite in Österreich — als monatliche Rate je Kreditsumme und Laufzeit, zentral gepflegt und laufend aktualisiert.

Der repräsentative variable Sollzins für Wohnkredite in Österreich liegt aktuell bei 3,10 % p.a., der effektive Jahreszins bei 4,10 % p.a. (Stand: Juni 2026).

| Kreditsumme | 20 Jahre | 25 Jahre | 30 Jahre | 35 Jahre |

|---|---|---|---|---|

| 100.000 € | 559,62€ | 479,43€ | 427,02€ | 390,45€ |

| 200.000 € | 1.119,23€ | 958,86€ | 854,03€ | 780,91€ |

| 300.000 € | 1.678,85€ | 1.438,29€ | 1.281,05€ | 1.171,36€ |

| 400.000 € | 2.238,47€ | 1.917,72€ | 1.708,07€ | 1.561,81€ |

| 500.000 € | 2.798,08€ | 2.397,14€ | 2.135,08€ | 1.952,26€ |

| 600.000 € | 3.357,70€ | 2.876,57€ | 2.562,10€ | 2.342,72€ |

| 700.000 € | 3.917,32€ | 3.356,00€ | 2.989,11€ | 2.733,17€ |

| 800.000 € | 4.476,94€ | 3.835,43€ | 3.416,13€ | 3.123,62€ |

Rechenbasis: Annuität auf die volle Kreditsumme beim variablen Sollzins von 3,10 % p.a.; ohne Nebenkosten. Der effektive Jahreszins von 4,10 % enthält die üblichen Nebenkosten. Die tatsächlichen Konditionen sind bonitäts- und objektabhängig. Stand: Juni 2026.

Basis für den variablen Zinssatz ist der Leitzins Euribor. Über die folgenden Diagramme sehen Sie den aktuellen Stand des jeweiligen Euribor-Werts.

3-Monats-Euribor

Aktuellen Wert ansehen

6-Monats-Euribor

Aktuellen Wert ansehen

12-Monats-Euribor

Aktuellen Wert ansehen

Top-Konditionen für Ihren Zinsaufschlag

Sie suchen Top-Konditionen für Ihre Immobilienfinanzierung? Stellen Sie eine Anfrage über unser Finanzierungsformular. Unsere Experten finden das Zinsangebot, das zu Ihnen passt.

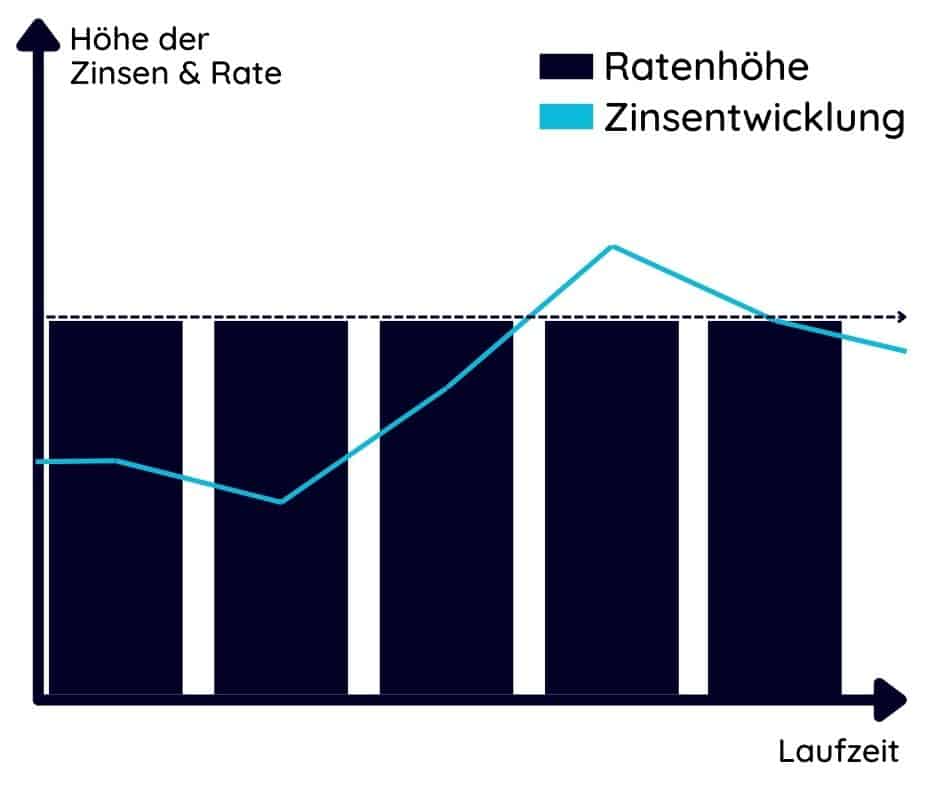

Fixzins vs. variabler Zins

Bei jedem Wohnkredit entscheiden Sie: fester oder variabler Zins? Beide Wege haben Vor- und Nachteile. Die richtige Wahl hängt von Ihrer Lage und Ihrer Risikobereitschaft ab.

Fix- oder Festzins

Ein Fixzins bleibt über die gesamte Laufzeit konstant. Das schafft Planungssicherheit, denn Ihre Rate ändert sich nicht, egal wie der Markt schwankt.

- Plus: Ihre monatlichen Zahlungen bleiben über die gesamte Laufzeit gleich. Volle Planbarkeit.

- Minus: Fixzinsen starten oft höher als variable Zinsen. Fallen die Marktzinsen, zahlen Sie unter Umständen mehr als bei einem variablen Modell.

Variabler Zins

Ein variabler Zins bewegt sich mit dem Markt, etwa mit dem Leitzins. Er startet häufig niedriger als ein Fixzins, kann aber steigen und Ihre Rate schwer kalkulierbar machen.

- Plus: Anfangs oft niedriger als ein Festzins, das senkt die Monatsrate und kann Geld sparen.

- Minus: Steigen die Zinsen, steigt Ihre Rate. Das kann zu höheren Gesamtkosten und finanzieller Unsicherheit führen.

Die Auswahl

Welcher Zins zu Ihnen passt, hängt von Ihrer persönlichen Finanzsituation und Ihrer Risikobereitschaft ab. Planen Sie langfristig und wollen sich vor unvorhersehbaren Zinsänderungen schützen, ist ein Fixzins meist die bessere Wahl.

Wollen Sie dagegen von anfänglich niedrigeren Zinsen profitieren und sind bereit, das Risiko steigender Zinsen zu tragen, kann ein variabler Zins attraktiver sein.

Zinsangebote für Immobilienfinanzierungen

Finden Sie mit unseren Experten einen Top-Zinssatz für die Finanzierung Ihres Wohntraums.

Angebotsvergleich anfordernDas passende Zinsangebot auswählen

Die Wahl eines Wohnkredits ist eine wichtige Entscheidung, die sorgfältige Überlegung verdient. Diese vier Faktoren sollten Sie immer prüfen.

Zinssätze vergleichen

Stellen Sie die Konditionen mehrerer Kreditgeber gegenüber. Schauen Sie nicht nur auf den Nominalzins, sondern auf den effektiven Jahreszins inklusive Gebühren und Provisionen.

Zusatzkosten einrechnen

Bearbeitungs- und Kontoführungsgebühren oder Versicherungsprämien beeinflussen die Gesamtkosten erheblich. Beziehen Sie sie in Ihre Entscheidung ein.

Flexibilität prüfen

Achten Sie auf flexible Rückzahlung: vorzeitige Tilgung, Sondertilgungen oder Zinsanpassungen während der Laufzeit. So zahlen Sie den Kredit schneller ab und sparen.

Bonität stärken

Ihre Kreditwürdigkeit bestimmt den Zinssatz stark mit. Eine gute Bonität senkt den Zins. Schulden rechtzeitig begleichen und eine saubere Kreditgeschichte aufbauen lohnt sich vor dem Antrag.

Top-Zinsen sichern, Wohntraum erfüllen

Mit unseren Experten finden Sie das passende Zinsangebot in Österreich 2026.

Angebot anfordernWeitere Beiträge von Redaktion immobilie-finanzieren.at

Das könnte Sie auch interessieren

Zinscap Darlehen

Was ist ein Zinscap Darlehen? Ein Zinscap Darlehen, auch Cap Darlehen genannt, ist ein Kredit mit…

Fest- oder variabler Zins

Warum Zinssätze in Finanzierungen entscheidend sind Der Zinssatz bestimmt, was Ihr Kredit über die Jahre wirklich…

Fixzinskredit

Was ist ein Fixzinskredit? Beim Fixzinskredit steht Ihre Rate fest. Die Höhe der Kreditrate bleibt vom…

Mehr zum Thema Zinsen & Konditionen → · Alle Ratgeber-Artikel →